2024年3月26日晚,双汇正式发布其2023年的年报,双汇发展在2023年实现了营业收入598.93亿元,同比下降4.29%,归属于上市公司股东的净利润为50.53亿元,同比减少10.11%。营收和净利润双双下滑,受此业绩的影响,双汇发展在27日几乎跌停,大小股东只能关灯吃面。双汇是否出现实质性的经营问题呢?结论是没有,相反双汇的经营很正常,只是拥有了更多的周期性业务。

一、营收及净利润同比下降原因分析

如下的利润表,2023年双汇的总毛利为102亿,与2002年的102.5亿基本相当,但是归属于上市公司股东的净利润为50.53亿元,同比减少10.11%,觉得是爆了个大雷,但是情况似乎不是这么糟糕。

1、 营业收入及营业成本

双汇2023年营业收入为599亿,营业成本为497亿,毛利为102亿,而2022年,其毛利亦为102亿。在总毛利方面,这二年并没有什么区别。

2、费用支出及其他收益

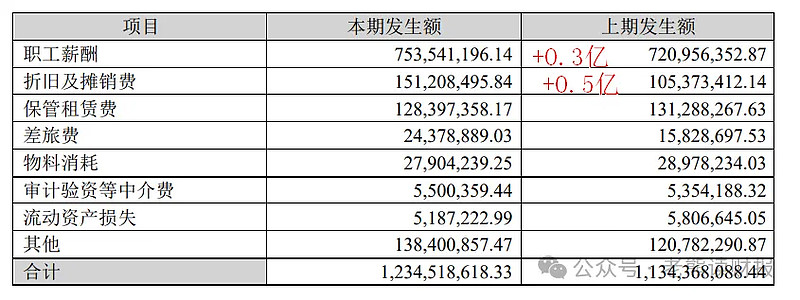

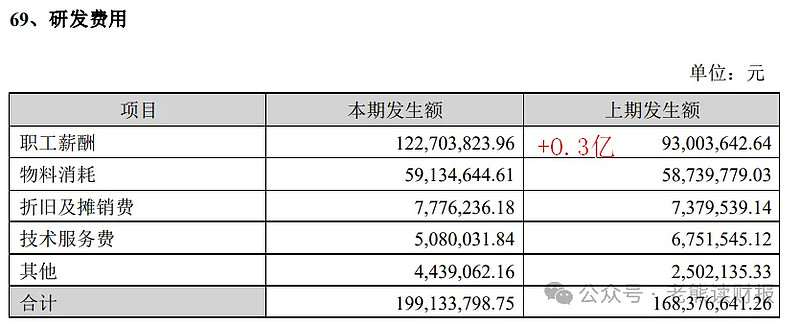

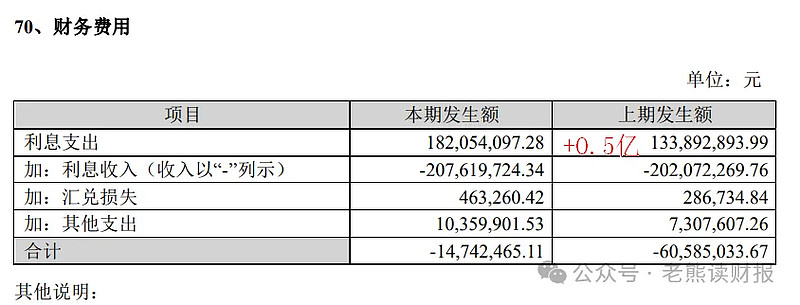

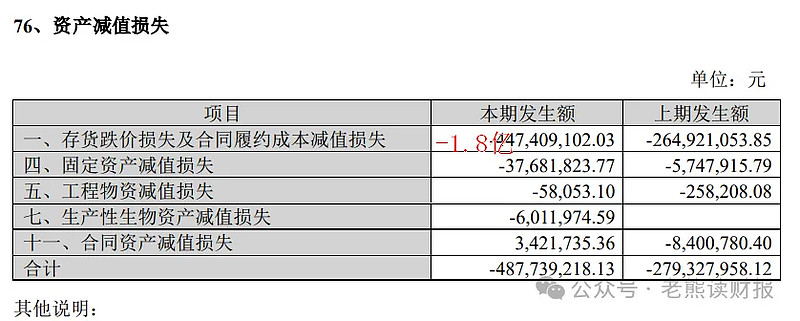

再看一下在费用支出方面,管理费多支出了1亿,研发费多了0.3亿,财务费多了0.5亿,资产减值损失多了2.1亿,费用共支出多了3.9亿。在收益方面,投资收益多了0.4亿,资产处置收益-1.2亿,其他收益-0.2亿,收益小计-1亿。这两项合计相当于多支出4.9亿。如果加回这4.9亿,营业利润则为71.3亿,基本和2022年的71.4亿差不多。详细如下表。

3、费用支出的明细

查年报的附注,细分一下,看其究竟差别在哪里。

1)管理费用:主要是管理人员的“职工薪酬”多了0.3亿,折旧及摊销增加0.5亿。行政人员从2022年的2095人增加到2023年的2310人,人均薪酬从34.4万变为32.6万元,减少了9.5%,还降薪了。尽管如此,感觉双汇的待遇很不错。

2)研发费用:主要是研发人员薪酬增加了0.3亿,同比增长32%。同期研发人员从266增加到311,增长了17%,研发人员人均薪酬从35万增长到近40万,增长14.5%。双汇研发人员的薪酬待遇也是杠杠的。

3)财务费用:主要是借款利息增加了0.5亿。2023年,双汇的长期借款0.1亿增加到9.6亿,短期借款从31.5亿增加到59.8亿。所以增加0.5亿元利息支出也是很正常的。

4)资产减值损失:主要是存货跌价损失增加了1.8亿 。主要是报告期内对部分冻品库存计提了资产减值损失,也是正常的现象。

5)其他收益:在投资收益,资产处置收益,其他收益方面的变化均属正常。所以可以看出双汇的经营并没有出现实质性的问题。

从以上的分析可以看出,在2023年,双汇的毛利和上年并没有什么区别,导致其净利润减少的原因一是管理人员和科研人员的薪酬增加;二是因在建项目转固导致折旧增加;三是因存货跌价准备导致资产减值损失增加,而在投资收益,资产处置收益,其他收益方面的变化均属正常。所以说双汇在2023年净利润同比减少10%是正常的现象,其经营并没有出现实质性的问题。

二、双汇强周期的业务不及预期

双汇发展最近一次定向增发是在2020年10月12日。这次定向增发的发行价格为48.15元/股,共计募集资金约70亿元人民币。参与认购的机构包括国内外知名投资机构,如摩根士丹利、中金公司、泰康资管、华融资管等,以及广发基金、鹏华基金、嘉实基金等知名公募基金。通过这次定向增发,双汇发展旨在加强其产业链的深度发展,包括向上游延伸建设大规模肉鸡产业和生猪养殖项目,以及通过技术改造强化其肉制品加工主业,以适应消费升级的趋势。这次定向增发是双汇发展自1998年上市以来规模最大的一次融资活动。

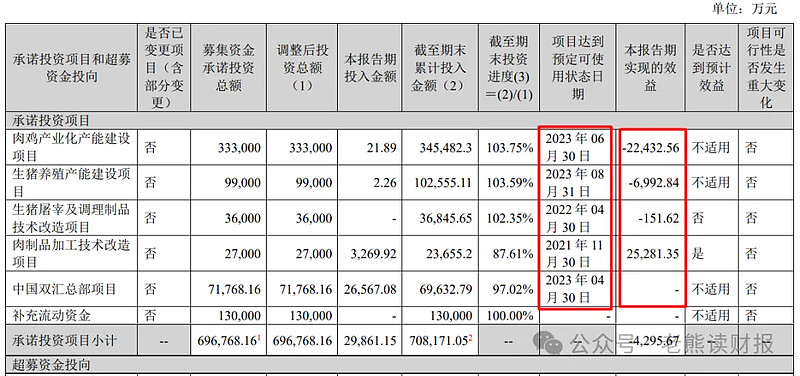

经过3年来的建设,双汇募资建设的项目基本已经竣工投产,建设情况如下表。可见其大部分资金(约43亿)投向了养殖业。养殖业具有典型的周期性。由于2023年的鸡、猪价格走低,双汇这些项目的投资收益却不怎么样,预计养殖业净利润可达到9亿,实际上养殖业亏损了近3亿元,远远不及预期。

1、 肉鸡产业化产能建设项目:预期净利润7亿元,实际亏损2.2亿元。

1)西华禽业肉鸡产业化项目(1亿只白羽鸡):

“肉鸡产业化产能建设项目”之一的“西华1亿羽肉鸡产业化产能建设项目”已于2022年8月15日全部达到预定可使用状态,并于2023年达产。按其募资说明书,每年净利润约3.5亿,即平均每只鸡的净利润为3.5元。2023年预计净利润3.5亿元。

2) 阜新禽业肉鸡产业化项目(1亿只白羽鸡):

“肉鸡产业化产能建设项目”之一的“彰武1亿羽肉鸡产业化产能建设项目”于2023年6月30日达到预定可使用状态。预期每年净利润约3.5亿,即平均每只鸡的净利润为3.5元。2024年可达产,预计净利润3.5亿元。

以上两个项目实际净利润为-2.2亿元。

2. 生猪养殖产能建设项目:预期净利润为2.2亿元,实际亏损0.7亿元。

“ 生猪养殖产能建设项目”即“阜新50万头生猪养殖产能建设项目”于2023年8月31日达到预定可使用状态。预计年度净利润为2.1亿元,即每头猪的净利润为400元。2023年实际净利润为-0.7亿元

3. 生猪屠宰及调理制品技术改造项目:预期净利润为1.1亿元,实际亏损0.02亿元

“生猪屠宰及调理制品技术改造项目”已在 2022.4.30投产。按预计,年度净利润1.1亿元。2023年净利润-0.02亿元。

4. 肉制品加工技术改造项目:预期净利润为1.3亿元,实际为2.5亿元,超预期

该项目在2021年11月30日投产,正常情况的净利润约1.3亿元。2023年实际净利润为2.5亿元,超预期。

5. 中国双汇总部项目已于在2023.4.30完工,不产生直接的收益。

三、 双汇的其他在建项目

以下的项目均为双汇发展自筹资金建设的项目

1.漯河禽业新建项目,总投资9.7亿元,是5000万只肉鸡产业化项目。推算其净利润为1.7亿元。目前进度88%,预计2024年可以投产。

2.漯河汇厨新建项目,计划建设的年加工团餐3000万份中央厨房项目。这个是双汇进军预制菜市场的试水项目。此项目计划总投资6亿元,本期投资1.67亿元,预期收益网上没有找到相关的资料,推算为0.2亿元左右。目前的项目进度为71%,预计2024年可以投产。

3.生物工程新建3.2万吨骨素项目,总投资2.9亿元,推算其净利润为0.3亿元。目前的项目进度为92%,预计2024年上半年可以投产。

4.南宁牧业生猪产业化项目,即广西—东盟经济技术开发区生猪养殖项目(30 万头猪 ),预计年出栏生猪 30 万头;目前的进度为94.99%,应该已经具备了投产条件。预计增加净利润1.2亿。预计在2024年可增加净利润1.2亿元。

5.漯河兴汇配套工程项目,投资1.2亿,未找到相关的项目材料。推算其不直接产生收益。

6. 西华禽业肉鸡产业化项目二期,其投资为4.2亿元,推算养鸡规模为2500万只,推算净利润为0.8亿元。

7. 2020年10月20日,双汇在《关于拟对外投资建设生猪养殖项目并设立子公司的公告》中,拟投资14亿生猪养殖。其中南宁牧业生猪产业化项目投资8亿元,已经具备投产条件,详细见4.另一个是陕西省兴平市生猪养殖项目,预计年出栏生猪 30 万头,2023年年报未提及,具体投产日期未知。预计净利润1.2亿元。

由以上可知,新增产能在2024年预计可增加净利润3.5亿元左右。其中具有强周期特性的养殖业务估算净利润为3.7亿。其他弱周期的净利润为0.5亿元。可见在建项目以养殖业强周期项目居多,将进一步使双汇更具周期股特性。

五、双汇的净利润预测

随着养殖项目的增多,除了肉制品业务的净利润基本能维持38亿元左右不变外,屠宰业、其他(养鸡、养猪)等业务呈现高度的周期性。2024年以后,随着越来越多的养殖项目投产,双汇的业绩波动范围将会更大,将呈现更强的周期股的特性。以下对双汇2024年及以后年份的净利润做一个正常情况下、较差情况下和较好情况下的净利润估算。

1、 正常年份

肉制品38.6亿元+屠宰业12.2亿元+其他(养鸡)2.4亿元+1.6亿元投资收益+2元*2.75亿只(养鸡)+400元*80万头(养猪)=约60亿元

2、较差年份

肉制品38.6亿元+屠宰业3.6亿元+其他(养鸡)0.2亿元+1.6亿元投资收益+(-1)元*2.75亿只(养鸡)+(-400)元*80万头(养猪)=约40亿元

3、较好年份

肉制品38.6亿元+屠宰业22亿元+其他(养鸡)5亿元+1.6亿元投资收益+4元*2.75亿只(养鸡)+800元*80万头(养猪)=约80亿元

由以上可知,在正常年份下,双汇的年净利润约为60亿元左右,在较差的年份里,其净利润有可能会下探至40亿左右,在较好的年份里,其净利润则可达80亿左右。由此可见,随着双汇参与养殖业务,其净利润将不可避免地出现波动,双汇未来将不可避免出现与养殖行业一样的周期性。

估值:按正常年份下的60亿净利润估算,正常估值是1500亿,如果出现市值低于750亿(即股价21.65左右)将是非常好的买入机会,越来越类似于周期股的双汇有无机会出现此价格呢?我觉得还是有机会的,万一哪年净利润为40亿左右时,就很有机会出现21.65的买入价格。