大家晚上好,我是刀哥。

说下万科美元债的事儿。这个事儿最近几天在发酵,以至于管理层现在带着大股东要来稳定市场情绪了:

你看,国资委都来了。这是为了稳定市场军心了。

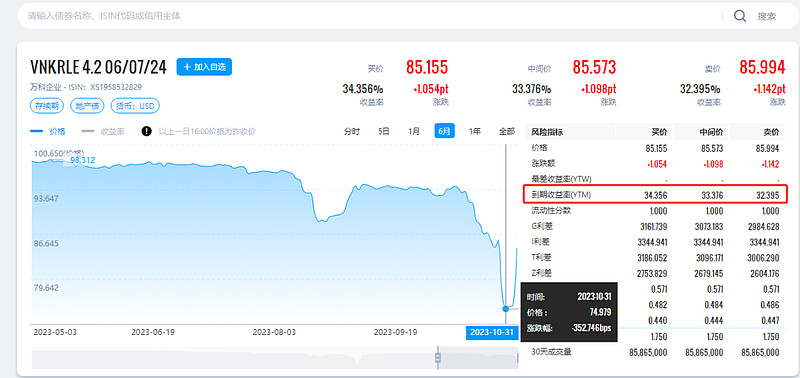

万科的美元债加起来应该有好几个。我拿其中一个例子做说明:VNKRLE 4.2 06/07/2。

下图是详情。

可以看到,在10月31日的时候,最低初级到了75左右的价格。后面稍微反弹了下,现在到了85的价格。

但是,即使是85的价格,这个债是明年6月7日就到期了。这个到期收益率超过30%了。

一个还有半年左右到期的债,30%以上的收益率,大家为啥不抢着买?

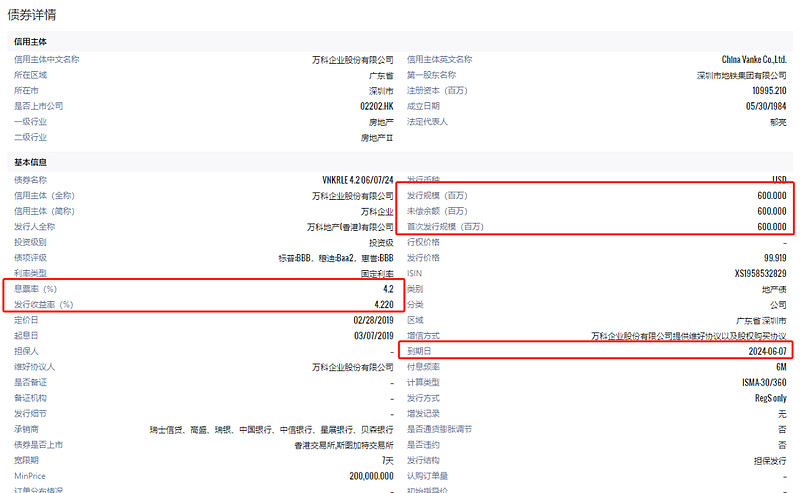

下图是这个债券的一些详情,规模大概是6亿美元,2024年6月7日到期,票息率是4.2%。2019年3月7日发行的。

类似的债券还有:

这个是6.3亿美元,明年3月11日就到期了。

万科类似这样的债券应该不少。而且,前几天大跌,当时的收益率都异常惊人,部分都达到了50%。只是这几天反弹回来一些,收益率下降一些。

所以,很多同学肯定要问了,去哪里买,能不能买。

金融市场其实特别有意思。在市场经济模式下,充分市场化的品种,往往都是风险跟机会并存的。美元债的收益率越高,说明到期偿付的风险越大。

你看中的是收益率高,但本身这也代表这笔投资的风险高。市场上的金融机构那么多,很多金融机构养了这么多牛人,特别是在债券方面的,他们不买也侧面说明了一些问题。一如去年的恒大的债券是一样的,即使恒大的债券大幅下跌,收益率达到100%,估计也不会有人买的。

当然,万科本身很优秀。恒大完全跟万科没得比。所以还是有金融机构最近出手了,万科的美元债这几天反弹就是一个很好的说明。

但现在看,到期还有超过30%的收益率,这算起来也就还有几个月就到期了,这收益率也是惊人的,大家都不愿意等这几个月,纷纷抛售。这是对万科没有绝对的信心啊,万科真的要崩么。

从万科的财务数据看,表现确实不太好。三季报显示,公司营收以及净利润都不太好,都在大幅下滑:

经营活动产生的现金流也不多。公司账上的货币资金也在下滑,目前还有1037亿:

其实这些钱,不算多。

万科一直都是稳健经营著称。2018年喊“活下去”口号的就是万科。可见,万科相对融创、恒大,都提早几年意识到了风险,而且一直在布局、准备。从18年开始就逐步收缩,到了21年,基本上收缩了很多的业务。简单的结果就是,万科不怎么拿地了,等于说是公司一直在回笼。

三季报显示,公司还有1037亿现金。现金其实是足够的,短债加起来也没多少钱,这几个明年到期的美元债合并起来也就十多亿美元,其实压力是很小的。

我倒是觉着更多还是信心问题。整个行业人心惶惶,大家都没太多长期持有的信心,都担心有一天倒了,特别是地产行业。有几家倒了,还有几家在挣扎。以及我们肉眼可以看到的是,未来地产行业可能不会特别好。

万科今年股价的走势大家也看到了:

过去4年一直在都在,今年更是跌了35%。

再价投,今年这个跌幅,估计也跌的心疼。哦,对了,你看万科现在的估值,市盈率是7,市净率是0.53。这也不影响大家继续卖啊。

今年属实是太难了。

其他消息:

1. 昨天谈了关于美联储的利率情况,我个人判断,拐点应该到了。接下来我们或许可以看到一波人民币的小幅度升值。

但升值不会很大。Higher Longer,应该还是市场的主要基调。即,美联储会长期保持一个相对高的基准利率。即使是降息,未来也降的不多。

Anyway,对短期的人民币计价的资产来说,是个利好的消息。对美股也是利好消息,终于不再加息了。

周五北向资金大幅净买入也是一个侧面说明。我们看看新的一周会不会持续净买入吧。

2. 晚上看了看安克创新的三季报。

之前其实看过,但是看的大概。营收、净利润都表现非常不错。今年预计估计能做到18亿净利润,目前366亿市值,大概也就20倍市盈率。是不贵的。

今天细看了几个指标。

一个是关于股东人数。股东人数在公司股价连续上涨以后,最近2个季度持续在下降。

这个消息,一般都是散户在卖,机构在买。股份在集中。这是个好事。

而且过去2个季度,股价一直涨,之前套了的散户投资者卖掉也属于正常。估计四季度的时候你再去看,股东人数应该还会下降。

第2个则是公司的毛利率、净利率上涨了。大家都在说卷,这公司竟然毛利率、净利率还提升了。这是好事情。说明公司品牌有溢价,海外消费者信赖anker这个品牌。

第3个则是存货周转天数也下降了。说明公司的库存管理能力提升了。

第4个则是,公司的现金流同比去年9月份大幅提升:

侧面说明公司三季度销售不错。

当然,有一个看起来不太好的指标是,公司三季度备了不少货:

资产负债表可以看到,公司存货现在到了30.62亿,对比去年这个时候的数据是24.79亿,这是大幅上升的一个数据。

不过也可以理解。三季度备货,四季度是旺季,多卖一些也蛮正常。而且,公司现在虽然备货了很多,账上的货币资金竟然达到了15.18亿,比以往任何时候都高。

兵强马壮。可以这么形容安克创新最新财报的一些数据。从这点看,四季度估计营收、利润应该也都不会太差。

我会继续持有,起码这几年增长应该都还会有。安克的全球化品牌之路,应该才刚刚开始。安克应该有机会每年做个三五百亿的营收的。

以上。

坚持日更至今已经第7年,各位的“点赞”、“在看”是对刀哥最大的支持。也希望帮忙转发阅读。再次感谢大家。