图片来源于AI生成

4月12日,曾被称作“供应链之王”的怡亚通(002183.SZ)发布2023年财务报告。

2023年,公司实现营收944.22亿元,同比增长10.57%;归母净利润1.41亿元,同比减少44.95%;经营活动产生的现金流量净额1.16亿元,同比下降81.87%。此外,公司拟向全体股东每10股派发现金红利0.12元(含税)。

钛媒体APP注意到,2023年公司不仅出现增收不增利的现象,而且营收与净利润规模背离严重。另外,公司此前为寻找新的盈利增长点而布局酱香白酒,然而最终以失败离场。如此背景之下,公司却并不死心,进而转投清香白酒怀抱。只是,从当下行业和竞争格局来看,公司布局清香白酒之路可能难乐观。

营收与净利润规模差距大怡亚通成立于1997年11月,起初为全国各地的电脑商采购、配货起家;2005年,公司将业务从IT拓展到医疗器械、化工、纺织品、快消品等领域,2007年在深交所上市。2013—2017年,公司便进入业绩增长期,其营收从2013年的116亿,增长到2017年的685亿,5年业绩增长近5倍。

不过,由于2008—2018年间公司快速扩张,其负债高企,一度濒临破产。为解决财务危机,2018年,公司引深投控入局,成为其第一大股东。易主之后,公司业绩得到改观,2021年净利润还创下近年来新高。 只是,花无百日红,继2022年之后,2023年公司再现增收不增利现象。至于具体原因,公司却并未在2023年年报中详细描述。经钛媒体APP查询后发现,公司董秘曾于互动平台表示,由于公司分销+营销的产业链供应链服务业务,以及跨境和物流服务业务的快速增长,公司营业总收入取得较大幅度增长。另外,由于快速增长业务的营业毛利率较低,对公司的利润贡献较小,品牌运营的毛利率受酒饮业务毛利下降,部分联营企业的业绩同比下滑,以及人民币汇率变动影响,导致公司利润下降。据财务数据显示,2021—2023年,公司销售毛利率分别为6.35%、4.67%、4.11%。

只是,花无百日红,继2022年之后,2023年公司再现增收不增利现象。至于具体原因,公司却并未在2023年年报中详细描述。经钛媒体APP查询后发现,公司董秘曾于互动平台表示,由于公司分销+营销的产业链供应链服务业务,以及跨境和物流服务业务的快速增长,公司营业总收入取得较大幅度增长。另外,由于快速增长业务的营业毛利率较低,对公司的利润贡献较小,品牌运营的毛利率受酒饮业务毛利下降,部分联营企业的业绩同比下滑,以及人民币汇率变动影响,导致公司利润下降。据财务数据显示,2021—2023年,公司销售毛利率分别为6.35%、4.67%、4.11%。

值得注意的是,公司营收与净利润规模背离相当严重。年报显示,2023年公司营收超944亿元,而净利润才1亿元左右。之所以如此,或许与公司的“财技”相关。

有行业内部人士告诉钛媒体APP,其实供应链企业帮客户把货物从厂家运到销售网点,按什么标准入账有两种选择。

其一,有供应链企业表示,这些货物算我买的,然后卖给下家,整个销售额都算我头上。有很多追求营业额的供应链企业都是这么核算,导致毛利和净利润极低。而本质上是因为这些货物压根不是公司的产品,提供的服务才是,所以这种核算方式虽然会计准则允许,但实际上并不合理。

其二,若客户比较强势,比如小米和普路通,普路通也是一家供应链企业,是小米的合作伙伴。小米不会给对方开销售票,企业只能按运费计入收入。其实,这种核算模式符合真正的业务逻辑,毛利率和净利率都比较高,但是销售额明显就降下来了。

转战“清香”不乐观据了解,此前为寻找新的利润增长点,公司曾经高调布局酱酒生产上游领域,但最终迎来的却是其酒饮营收连续三年下降的现实。为此,公司选择及时出局离场。据2023年中报显示,除大唐酒业被处置外,还有超过10家“秘造酒业”公司被公司处置。

然而,在面对“酱酒”失利和利润下滑的背景下,公司却并未放弃在白酒板块的布局。据最新的动向显示,公司已经转投“清香”怀抱。

2023年下半年,怡亚通子公司深圳市怡亚通酒业有限公司(下称“怡亚通酒业”)与山西华樽云放酒业有限公司(下称“华樽云放”)成立四川怡华酒业有限公司(下称“怡华酒业”)。据信息显示,怡亚通酒业控股51%,华樽云放持股49%。其中,华樽云放为汾阳王酒业的关联公司。

2023年8月1日,公司在官方微信公众号发布文章称,其旗下怡亚通酒业与山西金久盛供应链管理有限公司(下称“山西金久盛”)于7月15日共同注资成立的合资公司——山西怡亚通秘造供应链有限公司(下称“山西怡亚通秘造”)正式启动运营。据工商信息显示,山西怡亚通秘造由怡亚通酒业控股51%,山西金久盛控股49%。值得注意的是,山西金久盛为青花瓷酒业集团旗下关联的销售公司。

而汾阳王酒业与青花瓷酒业集团,均是清香型白酒企业。不止于此,公司寻找更多清香合作伙伴的意图明显。2023年8月16日,山西汾酒带队到访怡亚通,双方就清香型白酒的发展进行深度探讨。

对公司而言来说,虽然转投“清香”的方向很明确,但前景难言乐观。

首先,公司当下债台高筑,举债运维的色彩浓厚。2023年年末,公司资产负债率高达80.51%。截至2021年末、2022年末、2023年末,公司短期借款分别为164.87亿元、188.62亿元、189.23亿元。且2023年年末,公司一年内到期的非流动负债达到6.45亿元,而同期公司货币资金仅137.25亿元,其中有107亿元使用受限,公司偿债压力明显。

其次,2023年公司营业成本为905.4亿元,同比增长11.22%,已高于营业收入10.57%的增速。

最后,清香赛道竞争内卷程度并不亚于酱酒赛道,各个价位带已经具备品牌龙头,公司没有相关领域的、成熟的培育经验,要想靠清香突破业绩,或存在一定难度。

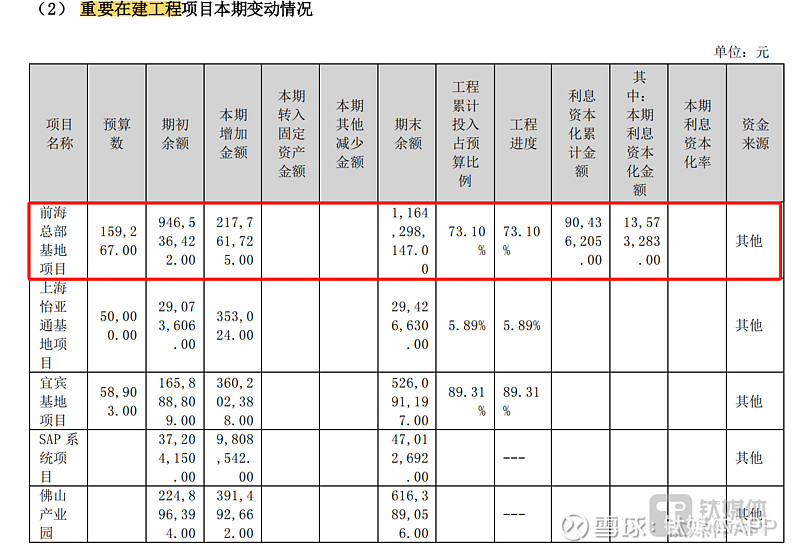

“神秘”的在建工程进度从2021年开始,公司便大兴土木,在建工程呈爆发式增长。年报显示,2021—2023年,公司账面在建工程分别为9.38亿元、18.65亿元、24.04亿元。

公司暴增的在建工程金额到底有哪些重大项目?查阅公司2022年年报和2023年年报之后,钛媒体APP发现其中最大的一个项目为“前海总部基地”,总体预算数约15亿元,目前已经投入11亿元。另外,公司还有上海项目规划约5亿元,宜宾项目规划5.89亿元。 如此大规模的在建工程,若考虑到这些项目需要大量的资金,这对于一个资金链高度紧张、每年利息支出高达15亿左右的企业来说,投资回报率可能还是个未知数。截至2023年年末,公司货币资金137.25亿元,短期借款189.23亿元,应付票款187.74亿元。

如此大规模的在建工程,若考虑到这些项目需要大量的资金,这对于一个资金链高度紧张、每年利息支出高达15亿左右的企业来说,投资回报率可能还是个未知数。截至2023年年末,公司货币资金137.25亿元,短期借款189.23亿元,应付票款187.74亿元。

通常来说,在建工程进度和转资进度相关联。也即,有百分之多少的在建工程完工,就按照这个比例转入固定资产。以当前的“前海总部项目”为例,公司已经投入11亿元,假如都转入固定资产的话,每年计提的折旧费用可能是数千万元,再外加其余的几个数亿元的在建工程项目转固折旧,势必将对公司净利润造成重大影响。

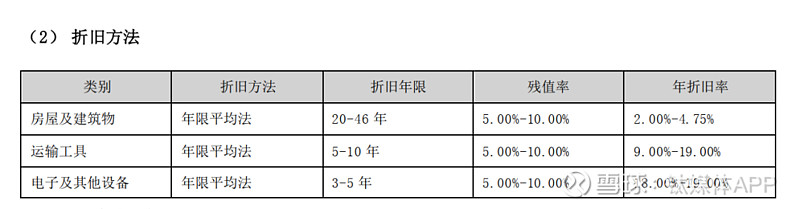

进一步查询发现,公司固定资产的折旧年限有点长。年报数据显示,公司房屋建筑物折旧年限最短20年,而最长居然高达46年,这或许是A股上市公司中固定资产折旧年限最长的公司之一。 再聚焦到在建工程进度之上,钛媒体APP发现,公司在建工程进度非常“神秘”。据了解,“前海总部项目”在2022年半年报中的完工率是41.07%,而当年年报里却变成36.37%。对此,财报显示,主要是项目预算增加。

再聚焦到在建工程进度之上,钛媒体APP发现,公司在建工程进度非常“神秘”。据了解,“前海总部项目”在2022年半年报中的完工率是41.07%,而当年年报里却变成36.37%。对此,财报显示,主要是项目预算增加。

在既定的进度之下,公司如此操作在建工程进度是否合理?另外,若按2023年年报所示,以每年投入2亿元的进展来测算,这个前海总部基地起码要修超5年。如果该项目再追加一下预算,是否会遥遥无期?

更让人疑惑的是,此前公司的官方号称,前海总部大厦早于2021年12月22日就举行封顶仪式。然而,转眼两年过去,2023年年末,公司该项目进度为73.1%。(本文首发钛媒体App,作者|翟智超)