11月10日,中央政治局常委会召开会议听取新冠肺炎疫情防控工作汇报,研究部署进一步优化防控工作的二十条措施。11月11日,国务院联防联控机制综合组发布《关于进一步优化新冠肺炎疫情防控措施,科学精准做好防控工作的通知》(以下简称《通知》),要求落实党中央部署,积极稳妥抓好防控措施的优化调整。《通知》主要内容包括:

第一,提高政治站位,科学精准做好疫情防控工作;

第二,落实党中央部署,积极稳妥抓好防控措施的优化调整;

第三,强化风险防范,把应对风险隐患的各项措施落到实处;

第四,加强优化调整工作的组织保障。

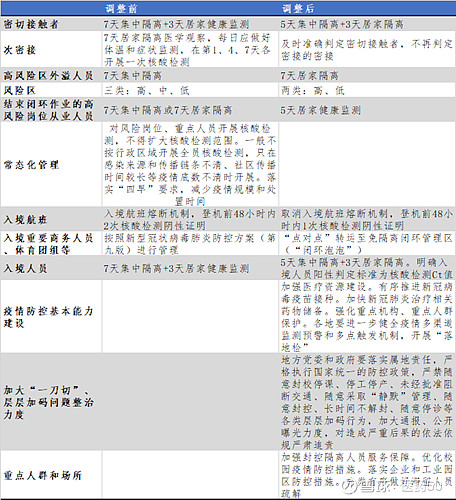

具体来看,密切接触者管理措施由“7天集中隔离+3天居家健康监测”调整为“5天集中隔离+3天居家隔离”,同时不再判定次密接。将高风险区外溢人员“7天集中隔离”调整为“7天居家隔离”。将风险区由“高、中、低”三类调整为“高、低”两类,最大限度减少管控人员。一般不按行政区域开展全员核酸检测,纠正“一天两检”、“一天三检”等做法。制定加快推进疫苗接种的方案,加快提高疫苗加强免疫接种。入境方面,取消入境航班熔断机制,并将登机前48小时内2次核酸检测阴性证明调整为登机前48小时内1次核酸检测阴性证明。防疫措施相比此前有较大的优化,实施后将直接减少管控人员数量和入境管制。

表:疫情防控二十条措施

来源:中国政府网

需求侧来看,防疫措施的优化,医院诊疗、零售药店、可选消费、新冠药等需求量有望快速恢复。相比疫情前,2022年需求端的大幅萎缩,直接导致医院诊疗人次、医疗服务数量、终端零售药店、医疗可选消费的业绩受损。本次全国防疫政策的优化,有望直接解除终端对医疗刚需和可选消费的压制,利好需求端的快速恢复。同时,加强针、抗感药、口服新冠药在防疫措施的优化下,将成为常态化需求。

1)医院门诊和择期手术有望快速恢复。根据国家卫计委统计的医院病床使用率数据显示,相比疫情前,2020年以来医院病床使用率下降约10%。本次疫情防控的优化有望直接增加医院门诊、住院、择期手术的数量,从而带动手术耗材和器械使用量的提升,以及院内慢病、精麻、儿童用药的恢复性增长。

2)终端实体药店及OTC有望放量增长。防疫政策上,2022年6月第九版新冠防控方案正式调整对四类药的管控,“家中常备药”重新受到国内消费者的重视。在当前疫情防控优化和国内医疗资源相对不足的情况下,终端实体药店及OTC有望保持恢复性增长。

3)医疗可选消费或进入疫情后增长阶段。根据国家统计局统计数据显示,城镇居民的医疗保健人均消费性支出呈现逐年增长态势(除2020年以外)。当前终端的医疗保健需求仍旺盛,2022Q3该支出已达到1870元,略超2021Q3的1855元。防控政策优化有望直接带来医疗可选消费的消费频次上升。

4)加强针、抗感药、口服新冠药或将成为常态化需求。当前时点,全球在抗原及核酸诊断、疫苗加强针、特效药三个方面都有较为充分的产品,防疫措施的优化意味着更为精细化的管理,促进疫情后时代生产和经营的快速恢复。参考海外经验,未来国内有望进一步调整疫情管控政策,也将持续重视加强药物和特异性疫苗的研发,以及加强针的接种,抗感类药物和口服新冠药将成为未来常态化需求。

供给侧来看,制造端成本需求双边际改善,周期底部重心上移。从医疗产业链供给侧来看,2022年以产品制造为主的医药制造业,在生产、原料、成本方面承压。随着国内防疫的更加科学化、上游成本的不断下降,医药制造业或将迎来成本需求双边际改善,周期底部重心逐步上移,企业利润将会逐步恢复。

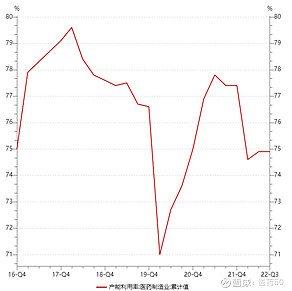

1)消费端需求的提升,直接向上游传导至制造业。回顾2020年医药制造业产能利用率情况,伴随着疫情的好转、人员逐步复工复产,下游需求量逐步走强,对制造业的需求逐步提升,表现为产能利用率恢复至疫情前水平。与2019-2021年相比,当前医药制造业产能利用率处于相对低位的水平,随着下游消费端需求的提升,医药制造业需求量和订单量有望增长。

图:产能利用率:医药制造业

来源:Wind

2)企业海内外经营活动逐步增加。国内入境熔断机制取消,公司海内外经营活动将提升,逐步增强商贸活动和订单洽谈。

3)原材料成本等压力逐渐缓解。根据三季报披露显示,受需求端萎缩、成本端的大幅上行、国际货运费用的增加等影响,诸多医药制造公司处于历史业绩的底部。以中国化工产品价格指数来表征上游综合成本,通过其走势可以清晰的看出,当前上游成本已于2022二季度见顶,后面将逐步下滑,部分医药中游制造业的原料成本已经开始逐步下降,将有效促进企业的利润恢复。随着国内防疫的逐步科学化、上游成本的不断下降,医药制造业迎来成本需求双边际改善,周期底部重心逐步上移,企业利润将会逐步恢复。

图:中国化工产品价格指数(CCPI)

来源:Wind

推荐产品:

疫情管控优化,有望带来供给和需求侧的双重改善,有利于医院诊疗、可选消费、医药制造业等方向的快速恢复,建议关注:华安中证细分医药ETF(场内简称:医药50,代码:512120),场外基金可关注华安中证细分医药ETF联接(A/C000373/000376)。标的指数为中证细分医药产业主题指数(000814),该指数从制药、生物科技与生命科学等细分产业中挑选规模较大、流动性较好的龙头公司股票组成样本股,反映沪深两市细分医药产业公司股票的整体走势。根据赛道划分,该指数聚焦创新药、CXO及中药三大核心赛道。以TTM估值法计算,目前细分医药指数的估值为30.46倍PE,处于近三年14.29%分位数,投资性价比凸显(数据来源:Wind,截至2022/11/14)。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,上述内容仅为成分股介绍,不作为个股推荐。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。