对比招商银行2022年度报告与2023年度报告,我们可以看到该公司在客户与产品、发展战略、以及经营绩效方面的变化情况如下:

客户与产品

零售金融业务:

客户增长与管理资产规模:2023年,招商银行的零售客户总数增长至1.97亿户,较2022年的1.84亿户显著增加,体现了其在复杂严峻的市场环境下依然保持了客户基础的扩大。同时,管理零售客户总资产余额从121,230.13亿元增长到133,211.31亿元,显示了客户资产配置的持续增长。

财富管理产品与服务:尽管代理非货币公募基金销售额有所下降,但代理保险保费和理财产品的余额增长,反映了公司在产品结构上的调整以适应客户偏好变化。特别是,随着个人养老金市场的开放,招商银行在个人养老金产品方面的代销取得了显著增长,进一步丰富了产品线。

数字化服务与客户体验:2023年,招商银行继续深化数字化转型,优化了“招商银行TREE资产配置服务体系”,提升了客户在资产配置服务上的体验,同时扩大了财富开放平台“招财号”的服务能力和用户覆盖,增强了客户粘性和服务效率。

批发金融业务:

客户与融资总量:2023年,公司客户总数和融资总量均有所增长,尤其是战略客户和普惠金融领域,显示出招商银行在服务实体经济、支持科技创新和绿色经济等方面的持续发力。

产品与服务创新:在科技金融、养老金融、供应链金融等领域推出新产品和服务,如“科创贷”、个人养老金账户服务等,强化了对特定行业和市场的服务深度和广度。

发展战略

风险管理与资本管理:招商银行在风险管理上持续加强,尤其是在零售小微贷款、地方政府融资平台等关键领域的风险控制得到优化。资本充足率保持较高水平,且公司通过发行无固定期限资本债券等手段,进一步巩固了资本结构,支持了业务的稳定发展。

数字化转型:2023年,公司持续推动“智慧招行”建设,利用金融科技提升风险管理的数字化水平,强化了数据驱动的决策支持能力,同时,深化了业务场景的数字化改造,提升了客户体验和服务效率。

经营绩效

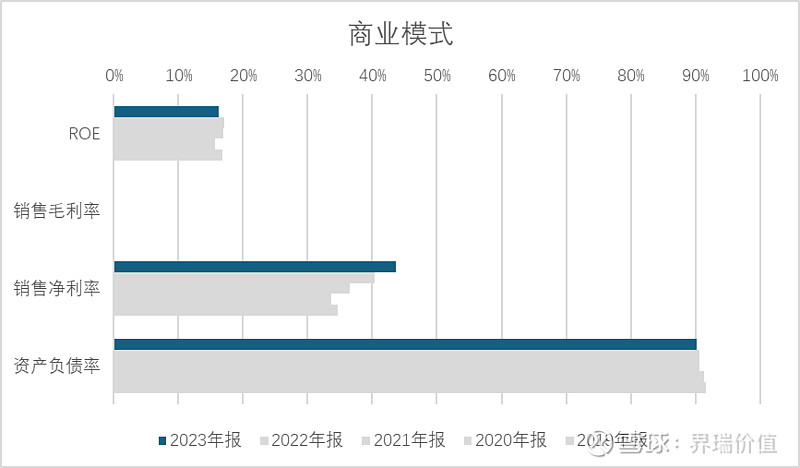

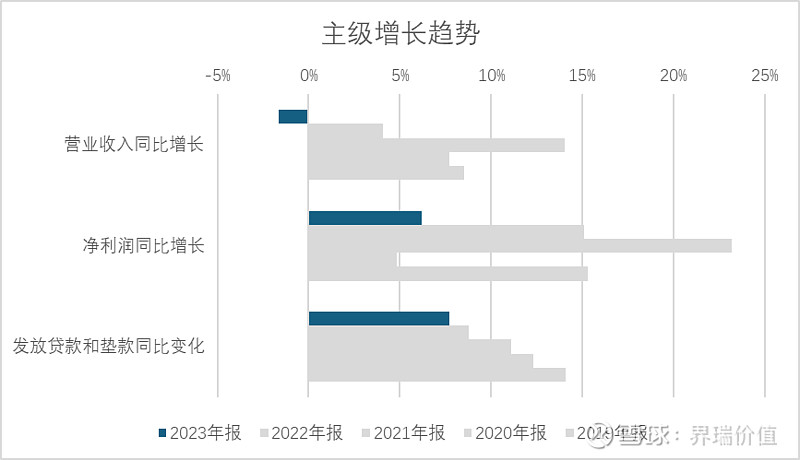

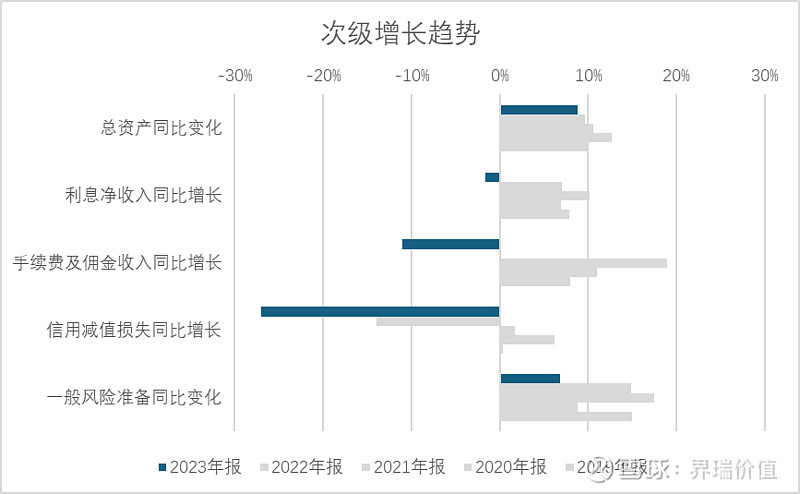

财务表现:2023年,招商银行零售金融业务税前利润增长至972.92亿元,同比增长4.95%,表明尽管面临挑战,但通过产品创新和服务优化,实现了盈利的稳步提升。零售金融业务营业收入保持增长,尽管非利息净收入有所下滑,反映出市场环境和客户需求的变化对业务结构的影响。

资产质量:公司贷款资产质量整体保持稳定,零售小微贷款、名单制行业贷款的不良率有所下降,显示出有效的风险控制措施和资产质量优化策略。

业务结构调整:公司贷款结构进一步优化,对制造业、绿色经济、科技创新等国家战略支持领域的贷款投放增加,体现了公司积极响应国家政策,支持实体经济发展。

综上所述,招商银行在2023年持续深化其“价值银行”战略,通过加强数字化建设、优化客户体验、调整业务结构和风险管理策略,实现了客户基础的扩大、产品服务的创新以及经营绩效的稳健增长。面对复杂的外部环境,招商银行展现了较强的适应性和业务韧性。

是否值得拥有?净资产收益率ROE的变化情况

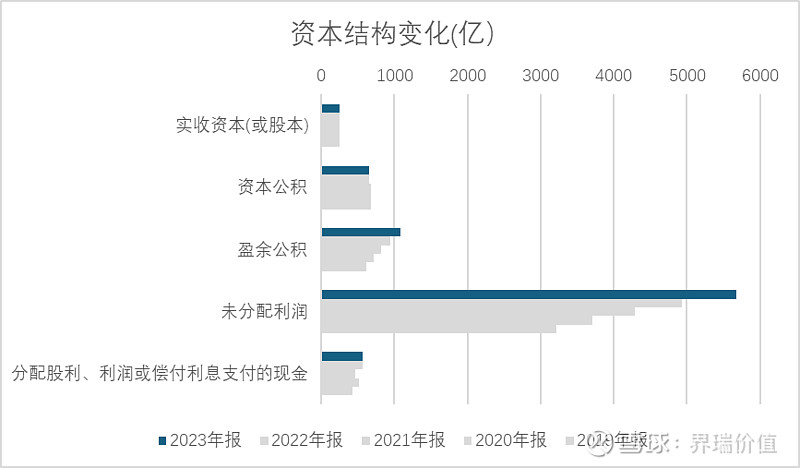

资本结构变化,看是否为股东利益?

· 企业赚到的钱 (盈余公积+未分配利润 + 分红) ≥ 股东投入的钱(股本+资本公积)

· 分红募资比 》100%

营收和净利润变化,看是否有增长趋势?

· 忽高忽低,找出变动的具体原因

· 变动是否一致:净利润增速是否大于营收增速

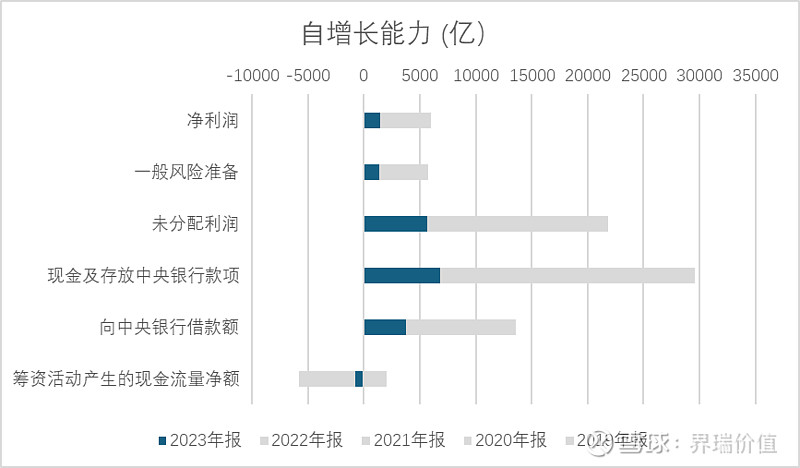

· 现金流结构,看是否具备自增长能力

招商银行在2022年和2023年期间展现出了强劲的自增长能力,这主要体现在以下几个方面:

1. 客户基础与资产规模的持续扩大

零售金融板块:2022年,招商银行的零售客户总数达到1.84亿户,管理零售客户总资产余额为12.12万亿元;至2023年,这一数字增长至1.97亿户和13.32万亿元,显示了零售客户基础的稳定增长和资产配置服务的深化。

公司金融板块:公司客户总数和存款余额均有显著提升,尤其是在科技、绿色、普惠等重点领域的贷款增速高于整体贷款增速,显示出招商银行在关键领域深耕细作,有效扩大了客户基础和业务规模。

2. 财富管理与资产管理能力的增强

财富管理业务:通过持续优化“招商银行TREE资产配置服务体系”,强化了财富管理的体系化优势,零售财富产品持仓客户数和私人银行客户数持续增长,体现了在财富管理领域的深入挖掘和客户黏性的增强。

资产管理规模:资产管理总规模保持稳定增长,到2023年达到4.48万亿元,彰显了招商银行在资产组织、投资管理等方面的专业能力。

3. 数字化转型与金融科技的推动

科技投入与创新:2022年和2023年,招商银行在信息科技上的投入分别为141.68亿元和141.26亿元,占营业收入比例稳定在4.5%左右,持续强化了金融科技的基础建设。同时,金融科技创新项目基金的持续支持,促进了新能力建设和业务模式的创新。

客户体验与服务效率:通过构建“线上金融”、“财资管理云”、“场景金融”等服务模式,招商银行不断提升客户体验,如优化企业收款、支付、融资等流程,有效提升了服务效率,吸引了更多客户群体。

4. 风险管理与资本运营

资产质量与风险抵补:招商银行的不良贷款率保持在较低水平,拨备覆盖率维持高位,显示了其在风险控制上的稳健。同时,通过优化资产配置和加强不良资产处置,确保了资产质量的稳定。

资本充足情况:资本充足率保持在较高水平,体现了良好的资本运营能力和风险抵御能力,为业务的持续增长提供了坚实的基础。

5. 绿色金融与可持续发展

绿色贷款与ESG实践:招商银行在绿色贷款、绿色债券等绿色金融产品上的余额显著增长,反映了其对可持续发展的承诺和行动,符合国家政策导向,同时也提升了其在ESG领域的市场地位和品牌形象。

综上所述,招商银行通过不断优化客户结构、深化业务转型、强化金融科技、加强风险管理等措施,有效提升了自身的自增长能力,实现了“质量、效益、规模”的动态均衡发展。