浙江伟明环保股份有限公司在2023年的业务经营变化情况主要体现在以下几个方面:

客户与产品

1. 客户与市场扩展:公司持续巩固在环保领域的领先地位,同时积极拓展新能源材料业务。在垃圾焚烧发电、餐厨垃圾处理等传统环保业务基础上,公司深入新能源材料领域,特别是镍金属冶炼和电池材料制造,如高冰镍、三元正极材料等,反映了公司客户群体从环保领域向新能源行业的扩展。

2. 产品与服务多元化:产品线从单一的环保服务扩展到新能源材料制造,实现了从环境治理到装备制造再到新能源材料的三大业务板块协同。公司不仅提供垃圾焚烧、餐厨垃圾处理等服务,还对外销售环保装备和新材料装备,以及提供一体化的环保解决方案。

发展战略

1. 战略转型与布局:公司战略上响应国家“碳达峰、碳中和”目标,布局新能源产业链,形成环境治理、装备制造和新能源材料三大业务板块并驾齐驱的格局。在新能源材料领域,公司不仅在印尼建设高冰镍冶炼项目,还在国内开展三元正极材料的规模化生产,体现了从传统环保向新能源领域的战略转型。

2. 国际化战略:通过在印尼的项目布局,公司向海外市场迈出重要一步,不仅扩大了业务范围,还提升了国际竞争力。

经营绩效

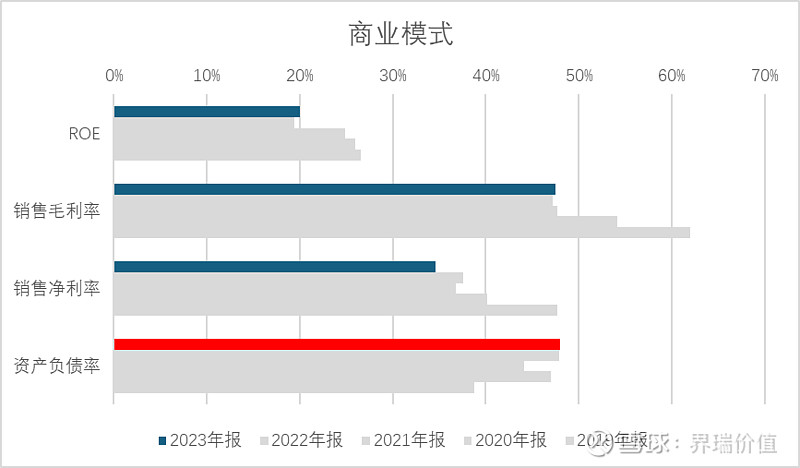

1. 财务表现:2023年,公司总资产、所有者权益、营业收入和净利润均有显著增长,分别同比增长18.51%、17.74%、34.66%和23.09%。公司保持了良好的财务状况,资产负债率低于行业平均水平,显示了稳健的财务管理和较强的融资能力。

2. 业务扩张与盈利:环保项目运营收入和设备、EPC及服务业务收入的增加是营业收入增长的主要原因。同时,公司有效控制成本,虽然营业成本随业务增长而上升,但毛利率保持稳定,体现了良好的成本控制和运营效率。

3. 风险管理与内部控制:公司建立了严格的风险管理体系,包括事前风险控制、事中合规监督和事后内部审计,有效降低了经营风险,保障了稳健运营。

4. 人才与技术创新:公司拥有一支经验丰富、创新能力强的管理团队,并重视人才体系建设和研发投入,不断推动技术创新,保持了在垃圾焚烧炉排炉、烟气净化等技术上的领先地位,同时向新材料装备领域延伸,增强了核心竞争力。

综上所述,伟明环保在2023年通过多元化战略转型、国际化布局、强化内部管理与技术创新,实现了业务的快速增长和盈利能力的提升,展现出良好的发展势头。

是否值得拥有?净资产收益率ROE的变化情况

资本结构变化,看是否为股东利益?

· 企业赚到的钱 (盈余公积+未分配利润 + 分红) ≥ 股东投入的钱(股本+资本公积)

· 分红募资比 》100%

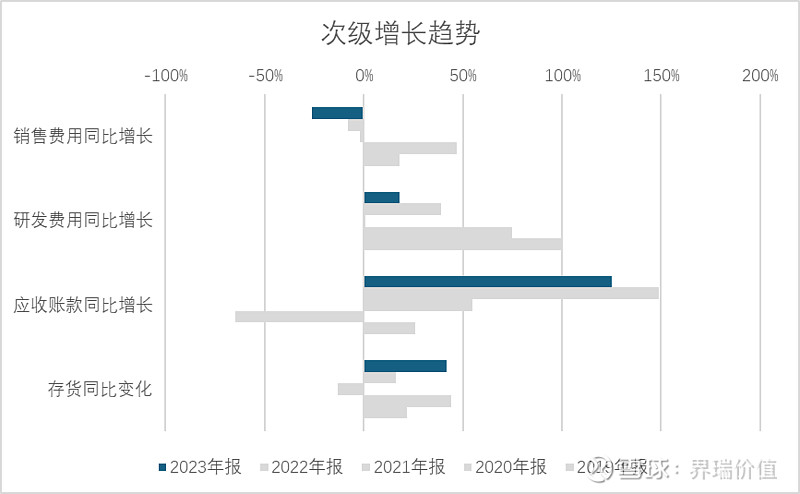

营收和净利润变化,看是否有增长趋势?

· 忽高忽低,找出变动的具体原因

· 变动是否一致:净利润增速是否大于营收增速

· 现金流结构,看是否具备自增长能力

公司2023年的投资活动产生的现金流量净额为-2,499,671,852.01元,相比2022年的-6,368,531,589.98元有所减少,这意味着公司在2023年投资活动的现金流出虽然依然为负值,但相比上一年度流出的金额有所下降,投资活动的现金消耗减轻。

具体分析其主要原因:

1. 投资活动现金流入的增加:2023年,公司从投资活动中收到的现金流入显著增加,包括收回投资收到的现金、取得投资收益收到的现金等,总计为935,231,777.59元,相比2022年的612,877,249.73元增加了约33%。这主要是由于公司处置或回收了部分投资项目,取得了较高的投资回报,增加了现金流入。

2. 投资活动现金流出的减少:虽然公司在2023年继续有大规模的购建固定资产、无形资产和其他长期资产的支出,以及投资支付的现金,总计为5,622,138,347.78元,但是这个数字相比2022年的1,249,730,408.71元大幅下降了约54%。这意味着公司可能在2023年对新项目的投资或者扩张步伐有所放缓,或是完成了某些大型投资项目的资本支出,减少了后续的大额投资需求。

3. 筹资活动的支持作用:2023年,公司筹资活动产生的现金流净额为正向的273,368,498.67元,虽然比2022年大幅减少,但仍表明公司通过借款、发行债券等方式筹集到了资金,这部分资金可能部分用于投资活动,缓解了投资活动现金的净流出压力。

综上所述,2023年公司投资活动产生的现金流变化的主要原因在于投资活动现金流入的显著增加,以及投资活动现金流出的减少,反映出公司在投资策略上的调整,可能更加注重已有投资项目的回收和优化,同时利用外部融资来平衡投资活动的现金需求,从而使得投资活动产生的现金流量净额相比上一年度有所改善。