内蒙古伊利实业集团股份有限公司作为中国乳制品行业的领军企业,2023年的年度报告显示了公司在复杂经济环境下展现出的稳健发展态势,具体体现在客户与产品、发展战略、经营绩效几个方面。

客户与产品

客户层面:报告指出,尽管短期内受消费信心不足和人口出生率下降影响,乳品消费规模略有缩减,但长期来看,消费者对健康食品的需求持续增长,尤其是对天然营养、有机、功能性乳品的需求增加。县乡镇市场的潜力得到释放,成为乳品消费新的增长点。随着居民收入提升和购买习惯的变化,便捷性成为影响购买决策的关键因素,促使线上购物、社区团购等渠道快速发展。

产品层面:伊利通过不断创新,推出了包括A2β-酪蛋白有机纯牛奶、活性益生菌酸奶、低GI系列冰淇淋等一系列创新性产品,这些产品不仅丰富了产品线,还满足了消费者对健康、营养、便捷的多元化需求。公司通过产品创新,实现了收入结构的优化,2023年,创新性产品的收入占比达到了16.8%。

发展战略

国际化与多元化:伊利持续推动国际化战略,通过收购和投资海外企业,如Bioflag Nutrition Corporation Ltd.,扩展了业务范围和全球供应链,同时在多个海外市场建立了生产和销售网络。在国内,伊利也通过设立内蒙古伊利文化旅游发展有限公司等子公司,探索乳品之外的业务领域,体现了多元化发展战略。

数字化转型:公司深化数字化转型,利用大数据和信息技术提升运营效率,缩短产品交付周期,优化渠道管理,这不仅增强了与消费者的互动,还为业务增长开辟了新路径。

经营绩效

财务表现:2023年,公司实现净利润827.35亿元,较上一年度有所增长,显示出强劲的盈利能力。公司计划向股东分配丰厚的现金红利,体现了良好的财务状况和对股东的回馈。报告期末,公司净资产和可供股东分配的利润均有显著增长,显示了健康的财务结构。

市场地位:伊利在液态乳、婴幼儿配方奶粉、成人奶粉、奶酪等多个细分市场保持领先地位,市场份额持续扩大,进一步巩固了其在中国乃至亚洲乳业的龙头地位,同时在全球乳业排名中稳居前五。

风险管理:面对行业风险,伊利通过前瞻性的技术研发、多元化渠道布局、供应链协同以及可持续发展策略,有效应对原料价格波动、国际贸易环境变化等挑战,展现了其在复杂环境下的适应能力和风险控制能力。

综上所述,伊利股份在2023年通过持续的产品创新、国际化布局、数字化转型以及稳健的财务管理,实现了业务的稳定发展,巩固了市场领先地位,同时也展示了对未来的清晰战略规划和应对行业变化的能力。

是否值得拥有?净资产收益率ROE的变化情况

内蒙古伊利实业集团股份有限公司的销售净利率相对较低,可能由以下几个因素共同作用导致:

1. 成本上升压力:报告提及,伊利面临原材料成本、运营成本上升的压力,如白糖、棕榈油、原奶等原材料价格波动,以及人力、物流等成本的增加。成本的上涨会压缩利润空间,导致销售净利率降低。

2. 市场竞争加剧:乳制品市场竞争日益激烈,国内外竞争对手众多,为了维持市场份额,公司可能需要投入更多营销费用、促销活动或价格竞争,这些都会直接增加销售成本,影响净利率。

3. 产品结构与定价策略:伊利的产品线覆盖了液态乳、奶粉、冷饮等多个领域,不同产品线的毛利率差异可能较大。如果低毛利产品在销售组合中的比重增加,或者为了推广新产品、新市场而采取较为激进的定价策略,也可能拉低整体销售净利率。

4. 研发投入与品牌建设:公司持续进行产品研发和品牌建设,这需要较高的前期投入,虽然有助于长期竞争力的提升,但在短期内可能会摊薄利润,影响净利率。

5. 国际化业务风险:伊利在海外市场的拓展,如通过子公司Westland Dairy Company Limited等进行的国际业务,面临汇率波动、国际市场竞争等风险,这些都可能影响到海外业务的盈利水平,进而影响整体净利率。

6. 财务成本:报告中提到,公司的带息负债占总资产比例较高,利率风险管理和资金成本控制虽有措施,但高负债水平意味着较高的利息支出,这会直接减少净利润,影响净利率。

7. 套期保值活动的影响:虽然套期保值活动有助于降低风险,但报告中提到,商品期货和商品期权产生净损益为负,这说明套期操作可能未完全抵消市场波动带来的负面影响,从而影响了最终的净利率。

综上所述,伊利销售净利率偏低可能是多方面因素综合作用的结果,包括成本控制、市场竞争、产品结构、市场拓展策略、财务成本负担以及风险管理活动等。公司需要持续优化成本结构,提高运营效率,同时平衡好市场拓展与利润提升的关系,以改善销售净利率。

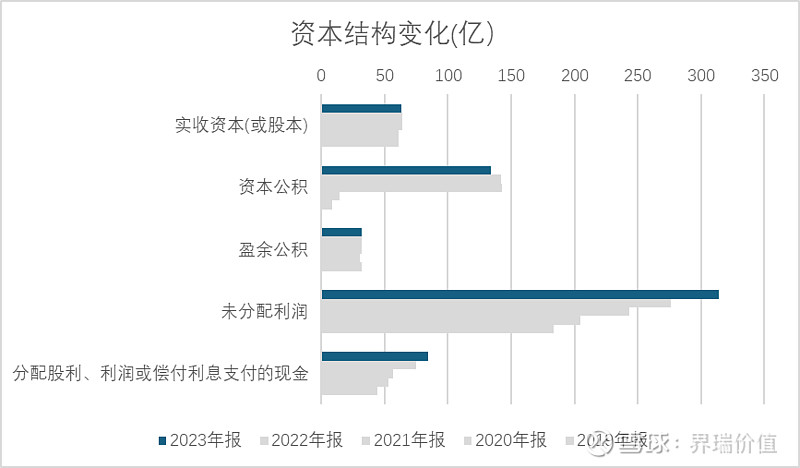

资本结构变化,看是否为股东利益?

· 企业赚到的钱 (盈余公积+未分配利润 + 分红) ≥ 股东投入的钱(股本+资本公积)

· 分红募资比 》100%

营收和净利润变化,看是否有增长趋势?

· 忽高忽低,找出变动的具体原因

· 变动是否一致:净利润增速是否大于营收增速

· 现金流结构,看是否具备自增长能力

内蒙古伊利实业集团股份有限公司2023年度的在建工程情况显示了公司在产能扩张和业务发展方面的积极投资。以下是详细分析:

在建工程概况

期末余额:2023年末,公司在建工程的期末余额为4,329,489,687.40元,相较于2022年末的3,417,488,989.72元,同比增长了26.69%。

具体项目:在建工程项目主要包括液态奶、奶粉、冷饮、酸奶及其他项目,每个项目均在不同程度上有所进展,且投入大量资金。例如,液态奶项目从2022年的930,103,395.59元增长至2023年的341,817,634.94元,虽然余额降低,但这是由于部分项目转入固定资产导致,实际投入仍在增加。

资金来源:大部分在建工程的资金来源于自有资金和募集资金,表明公司不仅利用内部资源,也在资本市场筹集资金来支持扩张计划。

增速对比分析

在建工程的同比增速大于销售和利润增速可能基于以下几个原因:

长期战略投资:伊利可能正在进行大规模的产能扩张和产品线升级,以应对未来市场需求的增长和变化,这些投资旨在提升公司的长期竞争力,而非短期销售和利润增长。因此,短期内在建工程的投资增速会超过销售和利润的增速。

市场预期与布局:乳制品行业竞争激烈,为了抢占市场份额和维持行业领先地位,伊利可能预见到未来几年的市场需求增长,提前布局,通过增加在建工程投资来扩大生产能力,这通常需要一段时间才能转化为销售收入和利润。

周期性差异:在建工程的增加反映的是资本支出,而销售收入和利润则受到市场需求、价格波动、成本控制等多种因素的影响,二者存在不同的周期性。在建工程的投入往往先行于销售增长,因为建设周期长于产品销售周期。

产能释放节奏:新建或扩建的生产线、工厂从建设到完全投产并产生经济效益需要时间,短期内不会立即体现在销售和利润上。一旦项目建成并投入运营,其产生的效益将在未来几年逐步显现,从而促进销售收入和利润的提升。

资本密集型行业特性:乳制品行业属于资本密集型行业,新建或升级生产设备、扩大产能是提升竞争力的重要手段。因此,大规模的在建工程投资是行业特性之一,而这些投资往往需要较长时间才能转化为实际的经济效益。

总之,伊利在建工程的快速增长体现了公司对未来发展的积极布局和长期战略规划,这种前置性的投资可能会暂时拉高在建工程的增速,超越当期销售和利润的增长,但长远来看,这些投资是为了支撑公司未来的市场拓展和盈利增长。