阳光电源股份有限公司在2022年至2023年间展现出了显著的业务变化和发展,尤其是在客户与产品、发展战略、以及经营绩效方面表现出积极的增长趋势和战略调整。

客户与产品

2022年

客户与市场拓展:阳光电源加大了全球营销、渠道及服务网络的建设,全球服务中心数量增加,海外市场份额得到巩固和扩展。特别是在欧洲、美洲、澳洲等市场,通过强化营销服务网络,提升了客户体验,分布式市场业绩持续增长。

产品创新:公司发布2023-2027技术路线图,持续在光伏逆变器领域保持技术领先,同时储能业务的扩大成为亮点,尤其是户储占比的提升,有助于提高整体毛利率。

2023年

市场与产品更新:光伏逆变器全球发货量从2022年的77GW增长到2023年的130GW,显示出强劲的市场需求和公司市场地位的增强。公司还推出了如SG320HX大功率组串逆变器和1+X模块化逆变器等创新产品,适应了市场对高功率、灵活性和集成解决方案的需求。

客户服务与渠道深化:进一步增强了全球服务网络,490+服务网点和更多渠道合作伙伴的加入,显示了公司对客户服务体验的重视和全球市场渗透能力的提升。

发展战略

2022年

全球化布局:公司明确了全球深耕市场的战略,特别是在逆变器、储能、充电、电站、水面光伏业务上的全球化布局,体现了其多元化的业务发展路径和对全球市场的深入参与。

研发投入:强调了对研发的持续投入,通过设立中央研究院和各事业部的研发团队,推动技术创新和产品迭代,以技术驱动增长。

2023年

深化技术创新与产业升级:继续加大研发投入,特别是在电力电子、电网支撑及AI技术上的纵深突破,推动光风储电氢一体化解决方案,进一步强化了公司的技术核心竞争力。

数字化转型:推进数字化运营,提升精益制造能力,构建敏捷型组织,以适应新能源行业的快速变化,提高运营效率。

经营绩效

2022年

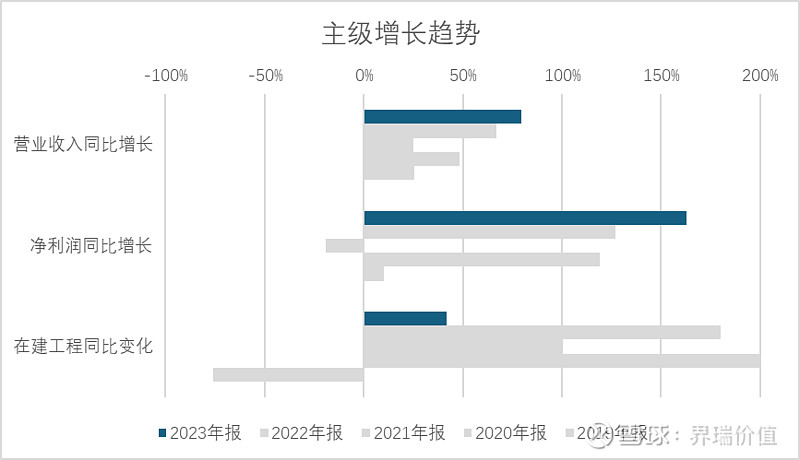

财务表现:实现营业收入402.57亿元,归属于上市公司股东的净利润35.93亿元,显示了良好的业绩增长。尽管面临政策性风险、市场竞争加剧、应收账款周转和国际贸易摩擦等挑战,公司通过加强研发和全球市场布局,实现了收入和利润的显著增长。

2023年

业绩增长:公司营业收入增长至722.51亿元,同比增长79.47%,归属于上市公司股东的净利润增长至94.40亿元,同比增长162.69%。这表明公司通过持续的技术创新、市场拓展和供应链优化,有效应对了市场变化,实现了经营绩效的大幅提升。

品牌价值提升:在2023年,阳光电源的品牌价值进一步增长,根据世界品牌实验室的排名,品牌价值达到802.7亿元,排名也有所上升,体现了公司全球影响力的增强。

综上,阳光电源通过持续的技术创新、全球化市场布局、以及深化数字化转型,有效地应对了市场竞争和外部环境的挑战,实现了客户基础的拓展、产品线的丰富和经营绩效的显著增长。公司的发展战略清晰,注重长期竞争力的构建,展现出强劲的增长势头和行业领导地位的巩固。

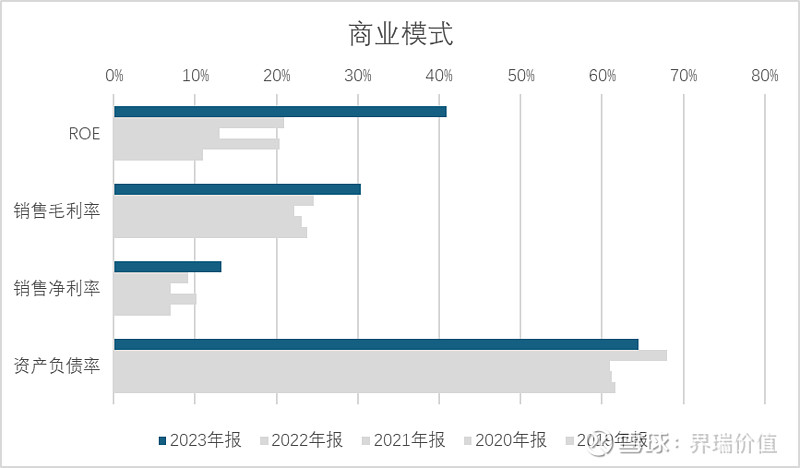

是否值得拥有?净资产收益率ROE的变化情况

阳光电源股份有限公司在2022年和2023年间的销售净利润率变化显著,反映了公司经营状况的积极进展和市场策略的有效性。

2022年度情况

净利润与营收:2022年度,阳光电源的营业收入为402.57亿元,归属于上市公司股东的净利润为35.93亿元。根据提供的信息,我们没有直接的销售净利润率计算,但可以通过净利润除以营业收入来估算。这样计算得到的销售净利润率约为8.93%(35.93亿元 / 402.57亿元)。

2023年度情况

净利润与营收增长:2023年度,公司营业收入大幅增长至722.51亿元,归属于上市公司股东的净利润增长至94.40亿元。计算得到的销售净利润率约为13.06%(94.40亿元 / 722.51亿元)。

销售净利润率变化分析

变化幅度:从2022年到2023年,阳光电源的销售净利润率从约8.93%提升至约13.06%,增长了约4.13个百分点,显示出公司盈利能力的显著增强。

可能的原因

产品结构优化:公司储能业务收入的显著增长(从2022年的222.74%增长到2023年的75.79%),表明储能产品成为新的利润增长点。随着储能市场规模的扩大,这部分高毛利业务的贡献增加,推高了整体的净利润率。

成本控制与效率提升:在面临原材料成本上涨、国际贸易摩擦等挑战下,阳光电源通过技术创新和规模效应降低了生产成本,提高了运营效率,从而增加了净利润。

市场拓展与品牌效应:公司持续在全球范围内扩大市场份额,尤其是在海外市场(海外收入占比从2022年的47.35%增长到2023年的46.19%),增强了品牌影响力,有助于提升议价能力和市场份额,从而改善了净利润率。

风险管理与应对措施:有效管理应收账款风险,通过严格的信用政策和法律手段减少呆坏账,以及应对汇率波动等策略,减少了潜在的财务损失,对提升净利润率也有正面作用。

研发投入与产品升级:持续高额的研发投入(2022年研发投入占营业收入比例为4.20%)促进了产品技术的迭代升级,提升了产品竞争力,有助于提高产品平均售价和毛利率,进而提升净利润率。

综上所述,阳光电源销售净利润率的提升得益于多方面的努力,包括市场扩张、产品结构优化、成本控制、风险管理以及持续的研发投入,这些因素共同作用,推动了公司盈利能力的显著增强。

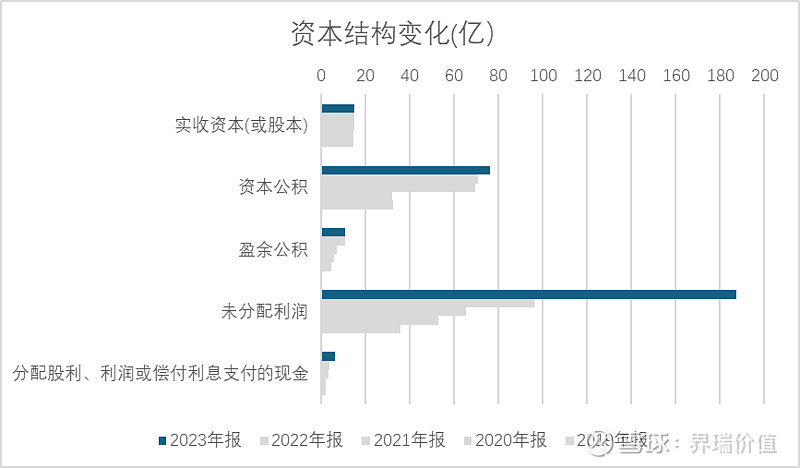

资本结构变化,看是否为股东利益?

· 企业赚到的钱 (盈余公积+未分配利润 + 分红) ≥ 股东投入的钱(股本+资本公积)

· 分红募资比 》100%

阳光电源股份有限公司2022年度和2023年度的未分配利润情况如下:

2022年度

期初未分配利润:调整前为6,532,893,916.61元,调整后期初未分配利润为相同的数额,因为调整金额为零。

当年净利润:归属于母公司所有者的净利润为3,593,410,009.26元。

提取法定盈余公积:提取了349,588,271.65元。

应付普通股股利:宣布发放现金股利163,372,806.49元。

期末未分配利润:在上述调整后,期末未分配利润为9,613,342,847.73元。

2023年度

期初未分配利润:调整前为9,613,342,847.73元,调整期初未分配利润增加933,957.34元,调整后期初未分配利润合计为9,614,276,783.99元。

当年净利润:归属于母公司所有者的净利润为9,439,561,800.25元。

提取法定盈余公积:年报中未直接提及2023年度提取的具体金额,但基于惯例,通常会按净利润的一定比例提取,不过根据2023年度利润分配预案,未明确提及法定盈余公积的提取。

应付普通股股利:宣布发放现金股利,每10股派发现金股利9.65元,以分配预案的股本基数1,468,642,351股计算,总计派发现金股利1,417,239,868.72元(含税)。

期末未分配利润:在支付股利后,加上当年净利润,期末未分配利润为18,728,523,299.62元。

分析

从2022年至2023年,阳光电源的未分配利润呈现出显著增长。2022年期末未分配利润相比期初有显著增加,主要是由于当年实现了较高净利润且支付的股利和提取的法定盈余公积相对较小。进入2023年,尽管公司继续提取法定盈余公积并支付了现金股利,但当年实现的净利润大幅增长,使得期末未分配利润进一步显著提升。

公司连续两年实施了现金分红,体现了对股东回报的重视,同时也保持了良好的利润留存,为公司的持续发展和可能的未来投资留下了充足的资金。此外,阳光电源在2023年还实施了资本公积金转增股本,每10股转增4股,这不仅增加了股本,也间接提高了每股的含金量,反映了公司对未来发展充满信心,以及对股东价值增长的积极态度。

营收和净利润变化,看是否有增长趋势?

· 忽高忽低,找出变动的具体原因

· 变动是否一致:净利润增速是否大于营收增速

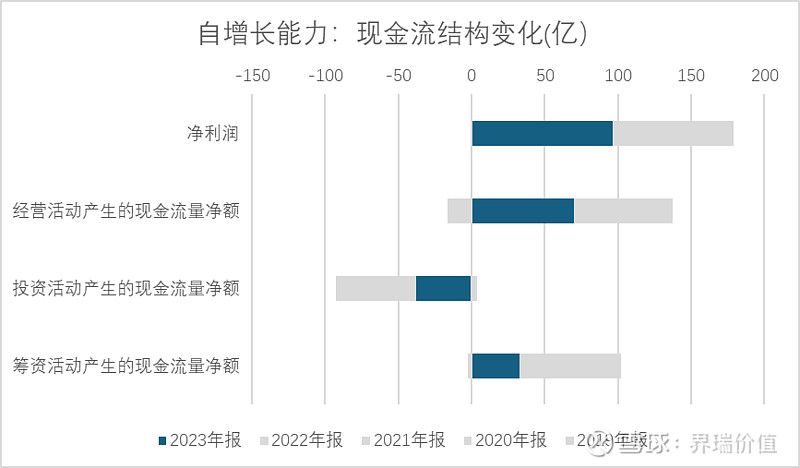

· 现金流结构,看是否具备自增长能力

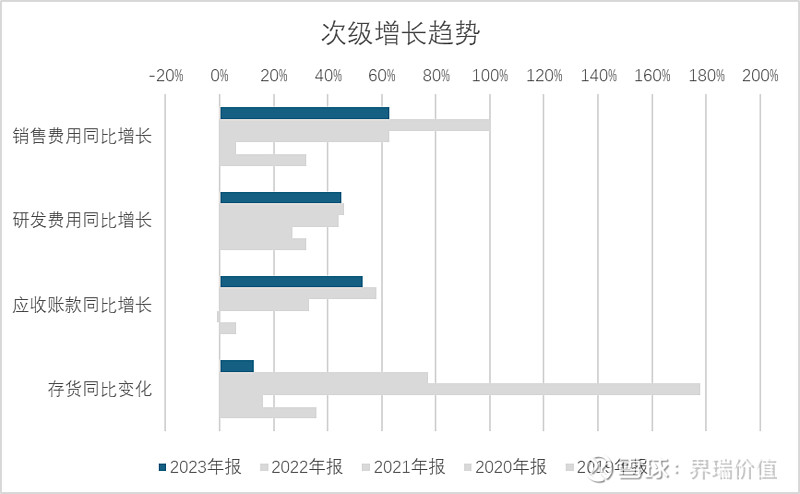

阳光电源股份有限公司在2022年度的经营现金流净额与净利润存在重大差异,主要由以下几个因素导致:

1. 销售回款与收入确认时间差:2022年度,经营活动现金流入较上年同期增长69.46%,主要因为销售商品、提供劳务收到的现金增加。然而,由于销售回款往往滞后于收入确认,即确认收入时并未即时收到现金,导致经营活动现金流入的增长滞后于营业收入和净利润的增长速度。

2. 采购付款与成本支出:经营活动现金流出较上年同期增长53.94%,主要由于购买商品、接受劳务支付的现金增加。这表明,公司为了满足市场需求和应对供应链紧张,增加了原材料和劳务的采购,导致现金支出增加。

3. 应收账款增长:2022年末应收账款较年初有较大增长,反映了公司销售增长的同时,客户回款周期较长,大量收入以应收账款形式存在,而这些应收账款并未转化为同期的现金流入。

4. 存货增加:存货余额的显著增长也消耗了现金,表明公司可能为了应对市场需求的增长而增加了库存,这部分现金支出在当期并未转化为销售和现金流入。

5. 合同资产与应付项目的变动:合同资产减少,意味着公司已经确认的收入部分未能及时转化为现金流入;同时,应付项目的增加可能反映公司对供应商付款策略的调整,但也可能是由于应付账款的积累,这部分并不直接增加现金流量。

综上所述,阳光电源经营现金流小于净利润的主要原因在于收入确认与现金回收的时间差、为满足市场增长而增加的采购支出、应收账款的增加、存货积累以及应付账款的管理策略等因素。这些因素共同作用,导致了经营活动产生的现金流量与净利润之间存在较大差异。