紫金矿业集团股份有限公司(以下简称“紫金矿业”)在2022年和2023年间展现出了持续的业务扩张和战略发展,具体变化情况体现在以下几个方面:

客户与产品

产品结构与销量增长:紫金矿业的核心业务涵盖金、铜、锌等多种矿产资源的勘查与开发,2023年的年报显示,公司铜金销量持续增长,表明其在全球范围内对主要金属产品的生产和销售能力得到加强。公司还涉足锂资源开发,阿根廷3Q盐湖锂矿项目的提及,显示出紫金矿业正积极布局新能源领域,拓宽产品线以适应全球向低碳经济转型的需求。

客户服务与合同模式:2022年度财务报表附注揭示了紫金矿业在合同收入确认上的多样化,包括金属流业务、PPP项目、贸易收入等,体现其不仅直接销售产品,也通过服务合同、合作运营等方式深化与客户的合作。2023年年报提到“为人类美好生活提供低碳矿物原料”,反映出公司更加注重与客户合作的可持续性和社会责任。

发展战略

绿色高技术和国际化:紫金矿业2023年的年报强调了其成为“绿色、高技术、领先的全球矿业公司”的目标,这与2022年提及的“花园式”矿山建设和可持续发展目标相呼应,显示了公司在追求经济效益的同时,也在加大环保投入和技术革新,向绿色矿业转型。

国际化布局:紫金矿业在2022年和2023年均有提及海外项目的并购与开发,如阿根廷的3Q锂盐湖项目和塞尔维亚的丘卡卢-佩吉铜金矿,这体现了公司国际化战略的深入实施,不断拓展海外资源基地,增强全球资源配置能力。

经营绩效

财务表现:2023年紫金矿业的营业收入约为2934亿元,同比增长8.54%,归属上市公司股东的净利润约为211.2亿元,同比增长5.38%。相较于2022年度,尽管利润增速不如营收显著,但仍保持增长态势,显示了公司规模扩张和盈利能力的稳定提升。

资本运作与股东回报:2022年和2023年,紫金矿业进行了多次资本运作,包括H股回购、A股增发以及对限制性股票激励计划的调整,这些动作反映了公司对资本结构的优化和对人才激励机制的重视。此外,公司连续两年实施了现金分红,体现了对股东回报的持续关注。

综上所述,紫金矿业在过去两年中,在保持传统金属矿产业务稳健发展的同时,积极向新能源材料领域拓展,强化国际化布局,持续优化资本结构和提升股东价值,展现出良好的业务发展势头和清晰的战略导向。

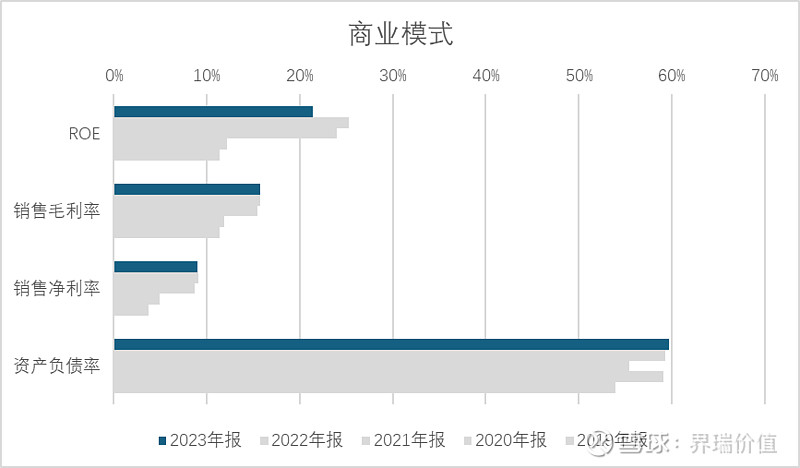

是否值得拥有?净资产收益率ROE的变化情况

资本结构变化,看是否为股东利益?

· 企业赚到的钱 (盈余公积+未分配利润 + 分红) ≥ 股东投入的钱(股本+资本公积)

· 分红募资比 》100%

营收和净利润变化,看是否有增长趋势?

· 忽高忽低,找出变动的具体原因

· 变动是否一致:净利润增速是否大于营收增速

· 现金流结构,看是否具备自增长能力

从一般逻辑上分析一个公司营业收入与利润同比增幅下降可能的原因,可以考虑以下几个常见因素,虽然这些并不直接适用于紫金矿业2023年的具体情况:

市场环境变化:全球经济波动、市场需求下降、商品价格下跌或市场竞争加剧都可能导致销售收入增长放缓。2023年年报提及了“提质、控本、增效”的策略,这表明公司本身也在积极应对可能影响业绩的各种内外部挑战,努力维持和提升盈利能力。

紫金矿业集团股份有限公司在建工程同比增幅提高的原因可以从几个方面进行分析,基于提供的信息,我们可以总结出以下几点:

1. 大型项目投资增加:紫金矿业在2021年至2022年间,多个大型在建工程项目显著推进,例如山西寿阳热电项目、阿根廷3Q盐湖锂矿项目、诺顿金田项目、新疆紫金有色项目、龙净智慧环保产品生产项目等,这些大规模的投资建设活动直接推高了在建工程的总体规模。

2. 战略扩张与资源开发:紫金矿业致力于成为绿色、高技术、领先的国际矿业公司,因此不断加大对国内外矿产资源的勘探与开发力度,如紫金山铜矿、诺顿金田、塞紫金等项目的持续投资,体现了公司扩大产能、提高资源储备的战略意图,从而导致在建工程规模增加。

3. 环保与新能源领域的拓展:随着全球对低碳矿物原料需求的增加,紫金矿业加大对清洁能源发电及新材料等领域的投入,如龙净环保的收购及环保产品的生产项目,这些新领域的投资也是在建工程增长的一个重要组成部分。

4. 技改升级与优化布局:为适应行业发展,公司进行了一系列的技术改造和产能优化项目,如陇南紫金、新疆锌业等项目的技改工程,旨在提高生产效率和产品质量,这也促进了在建工程规模的增长。

5. 资金支持充足:紫金矿业利用自有资金、借款以及募集资金等多种渠道为在建工程提供资金保障,确保了项目的顺利推进,如通过发行债券、股票等方式筹集资金,为大规模的在建项目提供了必要的资金支持。

6. 政策支持与政府补助:紫金矿业在2022年获得了大量政府补助,包括与日常活动相关的政府补助,这些补助可能部分用于支持在建工程的建设,促进了工程进度和规模的扩大。

综上所述,紫金矿业在建工程同比增幅提高是公司战略发展规划、资源扩张需求、技术改造升级、新能源领域布局、充足的资金保障以及政策环境等多方面因素共同作用的结果。这些投资不仅反映了公司对未来市场的积极预期,也是其在全球矿业市场中增强竞争力的重要举措。

紫金矿业集团股份有限公司的投资活动虽然在2022年度表现出大规模的支出,包括购建固定资产、无形资产、长期投资、并购等,但其投资活动的现金流出(约569.39亿元)与经营活动产生的现金流量净额(约28.68亿元)之间的巨大差异,可能是导致投资未能立即转换为显著利润增长的原因之一。以下是对这一现象的几个可能分析点:

1. 长期投资回报周期:矿业投资,特别是大型矿产资源项目的开发,往往具有较长的投资回报周期。从勘探、建设到正式投产并产生稳定收益,通常需要几年甚至更长时间。紫金矿业在新能源金属如锂矿等领域的投资,可能正处于投资初期或建设阶段,尚未进入收获期。

2. 市场环境与金属价格波动:虽然紫金矿业在多个金属领域有布局,但金属市场价格的波动直接影响其盈利水平。如果在投资期间金属价格下跌,即使产量增加,也可能无法转化为预期的利润增长。

3. 折旧与摊销成本:随着大量购建固定资产和无形资产,紫金矿业需要计提相应的折旧和摊销,这会增加公司的成本费用,影响短期利润表现。即便这些资产在未来能创造收益,短期内会表现为利润压力。

4. 整合与运营成本:并购和新项目开发需要整合资源、优化管理流程,初期可能会产生较高的运营成本,包括但不限于人力资源、技术升级、环保设施升级等,这些都可能在短期内侵蚀利润。

5. 资产减值与风险准备:紫金矿业在财务报表中提到,对于持有待售的非流动资产或处置组,如果账面价值高于公允价值减去出售费用后的净额,会进行减值处理。这表明在某些投资或资产处理过程中,可能已经发生了价值减记,影响了整体利润。

6. 投资策略与多元化布局:紫金矿业在新能源、新材料领域的投资可能更多地出于长期战略布局考虑,这些新兴领域的投资风险较高,短期内难以实现盈利,但长期可能带来新的增长点。

综上所述,紫金矿业的投资活动未立即转化为显著利润可能是因为投资回报周期较长、市场波动、成本增加、资产减值等因素,以及公司本身追求长期发展和多元化布局的战略选择。长期来看,这些投资有望为公司带来持续的收益和市场竞争力的提升。