1, 广州发展,六成仓位,主要看点是加大绿色低碳能源的投资力度,新增投资超500亿元,天然气发电装机规模从近100万千瓦增至十四五末的300万千瓦,新能源装机规模从近100万千瓦增至十四五末的800万千瓦。按照公司规划,十四五末,公司的天然气年供应量,将达到每年60亿立方米,目前是每年20几亿立方米,也就是2年要增两倍。成长潜力巨大。低估+成长+时间=收益。

2,东航物流,三成仓位,主要看点是,公司拥有 上海、深圳至阿姆斯特丹/法兰克福/萨拉戈萨/洛杉矶/伦敦/安克雷奇/西雅图/芝加哥/纽约/东 京/大阪/首尔/新加坡/曼谷等多个国际货运枢纽的17条全货机定班航线。此外,公司独家经营东 航股份近800架客机的货运业务,拥有覆盖国内全部省会城市和重要城市、国际重要航点的优质航 权时刻资源。公司拥有的货站操作场地和仓储面积达150万平方米,其中在作为全 球第三大航空货运枢纽的上海两场具有明显的资源优势,拥有面积125万平方米的6个近机坪货站、 2023 年半年度报告 17 / 173 1个货运中转站,也是浦东机场仅有的两家运营跨境电商集中监管库的企业之一。去年上半年,公 司在上海浦东机场和虹桥机场完成货邮处理量合计102.07万吨,约占上海两大机场货邮处理量的 58.36%。

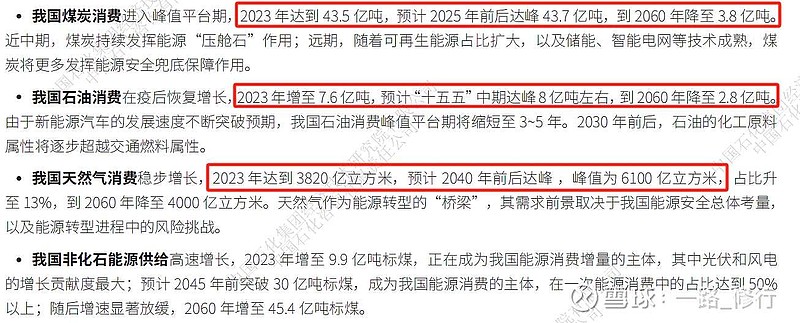

跨境电商增长强劲,以下是Temu供应链核心问答截图,另外港股通在持续大量买入。

3,华泰证券,2成仓位,PE不高,增发取消,配置了一点结果被套15%,就拿着吧,早晚会解套。

4,华润电力,1成仓位,未来40年能源大转型,电力是核心,公司PE不高,分红也行,低估+分红是核心竞争力之一。

5,哔哩哔哩,0.5成仓位,暴跌那天拿华润电力换的,3亿核心年轻用户,300亿的市值,虽未盈利,但具有想象空间,先留着,等有更合适的目标时在换。

今年要少看少动,去年初持仓的如果拿到现在,会比目前好很多,就是看的太多,总感觉有更好的,早早下车去追“更好的”结果被套了![[哭泣]](//assets.imedao.com/ugc/images/face/emoji_09_cry.png?v=1 "[哭泣]") ,2024,加油。

,2024,加油。

精彩讨论

博丨裕05-07 18:04交易记录:5.7号,今天4.19清仓兴化股份,赚了30个点,这个属于看错了但赚钱了,当然也不完全看错,我买它的原因是看重他家年前刚以4.03元增发收购的51%权益年产50万吨的无水乙醇产能,以为煤制乙醇可以掺在汽油中做乙醇汽油,结果国家目前不允许煤制乙醇加入汽油中,目前只允许生物质乙醇掺入汽油中,所以没当初想的那么美好,当然如果哪天出台这一政策,也许会有连续涨停。当初之所以敢买,是因为买的时候价格远低于一个月前刚增发价4.03元,最开始的一笔价格是2.64元,3.02元,成本较低所以不慌,卖了是现在他们生产乙醇还不能掺入汽油,没想象的好,其它产品看不懂,而且目前价格也高于增发价,7月份解禁,增发机构会不会卖也说不准,所以卖了,准备换成华泰港股,这样持仓又回到年前差不多一样了,这个属于买入逻辑错误但赚钱了,东航物流一季报前预测公司利润会降低,也确实降低了,减三分之一避风险,到现在还没能买回来,属于预测正确但做错了说到底还是韭菜,都是运气

博丨裕04-30 19:284月小结:四月收益+5.17%,今年收益+29.28%,目前持仓PE都在10出头,还具有一定成长性,可以继续等风来,就是广州发展的股性真是太差了,气人

博丨裕01-20 11:35交易记录:2024.1.18,拿部分华泰证券(换仓比例很小)换入广州发展,思考如下,广州发展24,25年是前几年的投入收获期,这2年公司的各项收入都会有明显增长,利润自然也会增长,而去年四季度和今年的开局,股市持续低迷,交易量下降,会影响华泰的收入,其实华泰三季报的报告已经看出来佣金下降,只是自营增长的比较好,季报看着还好,但四季度可能自营万一下降或亏损,交易佣金等在继续下降,可能年报和一季报就没那么好看了,综合考虑广州发展更稳妥一点,但华泰的弹性可能更大一些,股市出个利好政策可能华泰反弹20--30%,广州发展才能涨几个点吧,各有利弊,都是输时间不输钱的主,等等就好了。不要奢求买在最低点,往往买在最低点的一定是买不上足够的量,因为看好的和上仓位话一定是一个相对久的过程,至少要2-3天时间,而最低点就那么一瞬间的事,买的多远比买的低重要,模糊的正确也远比精确的错误重要,在有前景的行业,低位+安全的情况下,上足仓位也很重要

全部讨论

4月小结:四月收益+5.17%,今年收益+29.28%,目前持仓PE都在10出头,还具有一定成长性,可以继续等风来,就是广州发展的股性真是太差了,气人

东航的逻辑是不是不太顺,过去出口更多,现在整体增加值没有变大

交易记录:5.14号,今天继续减东航物流,包括昨天减的,8.72全部买入国金证券,资源类目前低估的不多了,不论煤炭,铜,还是银行,等都涨了不少,价格不高估也不便宜了,买点券商等起风,东航物流如果继续涨会继续卖,如果回调可能会买回来。今天还买了一丢丢$倍杰特(SZ300774)$ ,他们家在新疆搞了个铜矿探矿权,买了点当个彩票,涨跌影响不大,纯粹赌着玩。

交易记录:4.24号,17.67卖出2000股前几天16.62买的东航物流,6.49又加仓6000股广州发展,感觉回调的差不多了,要开始回升了,上午的2次拉升有点像试盘,是仙人指路的感觉,我的策略是,在自己认知的股票内,建好底仓后,逻辑没变,基本面没变,跌多了就加,涨了就卖,底仓尽量不动,相当于做T吧,目前持仓都是10倍多一点点的估值,比较安全,而且还有不错的成长性。

交易记录:1.30号,上午10.65买入一点$中洲特材(SZ300963)$ ,新产业卖光后,没有深市的打新额度,中洲特材随了解的不多,但因为工作关系,跟这个行业稍微有点接触,他们家的产品质量口碑还可以,产品供不应求,制约发展的是主要产能问题,上市募资的新建产能在逐步释放,未来营收和利润增长问题不大,且未来几年这个行业不需要担心产能过剩的问题,仍会是供不应求,缺点是账期长,应收较多,所以不敢下重手,4月份有个解禁,不知道高管是否有减持改善生活的需要,但大股东象征性的计划增持200万元,毛估估24年净利润在1.5亿左右,估值也马马虎虎,做个打新门票,还不值得重仓,边走边看,下午15.56把上周五第二次减仓准备接$金斯瑞生物科技(01548)$ 的$华润电力(00836)$ 买了回来,虽然金斯瑞的价格跌的比第一次还低一点点,但对公司不是太了解,就不加仓了,如果低于13元可能考虑继续加一点,当然这些都是投机仓位,占比很小。主仓还是在广州发展和东航物流

交易记录:5.7号,今天4.19清仓兴化股份,赚了30个点,这个属于看错了但赚钱了,当然也不完全看错,我买它的原因是看重他家年前刚以4.03元增发收购的51%权益年产50万吨的无水乙醇产能,以为煤制乙醇可以掺在汽油中做乙醇汽油,结果国家目前不允许煤制乙醇加入汽油中,目前只允许生物质乙醇掺入汽油中,所以没当初想的那么美好,当然如果哪天出台这一政策,也许会有连续涨停。当初之所以敢买,是因为买的时候价格远低于一个月前刚增发价4.03元,最开始的一笔价格是2.64元,3.02元,成本较低所以不慌,卖了是现在他们生产乙醇还不能掺入汽油,没想象的好,其它产品看不懂,而且目前价格也高于增发价,7月份解禁,增发机构会不会卖也说不准,所以卖了,准备换成华泰港股,这样持仓又回到年前差不多一样了,这个属于买入逻辑错误但赚钱了,东航物流一季报前预测公司利润会降低,也确实降低了,减三分之一避风险,到现在还没能买回来,属于预测正确但做错了说到底还是韭菜,都是运气

交易记录:2.1号,今天在15.33把前几天16.82卖掉的东航物流接回来了

交易记录:2.8号,还未收盘,但今天不会再有其他操作了,所以先发,早盘在2.64和2.63元加了2笔$兴化股份(SZ002109)$ ,公司去年虽亏损,但也属于被错杀的小盘股,要知道一个月前刚刚增发的价格还是4.03元,今天已经2.6附近了,公司主营煤化工,因原料煤炭价格居高不下,而经济不景气导致产品价格下跌,成本无法传递到下游企业,所以23年出现较大亏损,我主要看重的不是它的甲醇等产品,而是看重它刚并购不久的50万吨和准备改扩建的10+10万吨乙醇产能,乙醇价格比较稳定,使用范围和空间大,不用担心产能过剩问题,乙醇汽油没能全国推广主要的问题就是产能不足,一吨乙醇大概6500上下,而一吨汽油要一万大几,而乙醇汽油和汽油卖价一样,中石石油和中国石化能不愿意推广吗,而且还是符合国家战略清洁能源的一种,奈何产能制约,只有部分省份和部分地区用乙醇汽油,所以永远不要担心产能过剩的问题,去年上半年兴化的乙醇还是赚钱的,这个价格建仓只输时间不输钱,今天和昨天都是“捡尸”的好时机,就看有没有勇气和眼光了,昨天捡的晨光生物,和中洲特材今天也开始赚钱了,当然主仓的广州发展和东航物流我始终没动过,可能以后主仓的2个还没后面提到的几个涨的多,但胜在安全,炒股也像打仗一样,哪些是中军,哪些奇袭要分清

交易记录:5.13号,早上大盘开局不利,在20.66减了一点东航物流,被洗出来了吗