双轮驱动的华兰生物投资逻辑

2020年新冠疫情的影响,民众担心新冠疫情二次爆发,防护意识和对于疫苗接种的接受程度普遍提高,加上长春长生事件影响基本消化。导致今年流感疫苗异常紧缺,甚至多地出现异地跨区域接种现象。

今年股市涨幅最大的板块之一:新冠疫苗。但是,根据当前数据披露状况来看,真正的A股上市新冠疫苗概念股很少,真正进入临床三期的只有康希诺一家。另外一家进入临床三期实验的科兴生物美国上市,其他大部分公司的新冠疫苗研发还处于临床一期甚至未进入临床阶段(华兰生物)。

新冠疫苗当然是一片蓝海,但是近期强生、阿斯利康等一大批国际医药巨头临床试验出现不良反应,现在投资者去新冠疫苗概念股其实你不是在投资二级市场,而把自己当成了VC。

因此,在当前背景下作为流感疫苗龙头的华兰生物是业绩即将兑现、确定性更强的投资标的。新冠疫苗临床一期还能和强大疫苗生产能力还能保证其借上东风。

版块1:流感疫苗

2020年前三季度四价流感疫苗签发1375.02万剂,同比增长204.51%。华兰生物签发823万剂,同比82.26%,已经接近去年全年水平。

三价流感疫苗2020年前三季度签发1546万剂,同比增长42.07%。华兰上午签发176万剂,同比减少13.39%。公司逐渐将生产能力转向毛利和单价更高的四价疫苗。

据统计,2020年三阶疫苗的中标均价为45元/剂,四价疫苗中标均价为110元/剂。

根据已经签发的四价疫苗数据,华兰生物2020年的四价疫苗有望实现80%-100%的增幅。

根据2019年年报披露四价疫苗财务数据显示,流感疫苗的毛利率约为85%,疫苗板块的销售净利率约为36%,由于四价疫苗生产线2019年刚投入使用。因此,随着2020年产能逐渐释放销售净利率应该有所提高至40以上。

四价疫苗版块2020年预计贡献利润约为1600万剂*110*40%=7亿元左右的利润。同比2019年疫苗版块3.75亿增长约为86%。

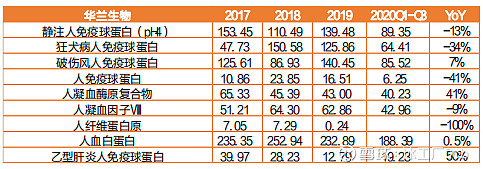

版块2:血液制品

公司是国内首家通过GMP认证的血液制品企业,能从血浆中分离提取人血白蛋白产品,产销量均居国内同行业前列,是我国血液制品龙头企业。公司目前的血液制品已经覆盖了白蛋白类、免疫球蛋白类及凝血因子类三大类共计11个产品,是国内同行业中综合利用率最高和凝血因子类产品种类最为齐全的生产企业之一。

新冠疫情对于PH4、白蛋白等血液制品宣传,国庆期间推出抗疫系列剧《在一起》中雷佳音饰演的快递员给患者送免疫球蛋白是公司的主要产品之一。国外疫情持续可能导致公司主要产品存在提价预期。进口血液制品的数量大量萎缩,国产白蛋白有较强的提价预期。

受新冠疫情影响,大部分血制品上市公司前三季度的签发熟练都要不同程度的下降,下半年开始有所恢复。根据公司2020年半年报显示,公司血制品总体营收同期持平。下半年随着签批的恢复及手术量的恢复,血制品的营收应保持平稳增长。

根据各投资机构预测,公司血制品的扔将保持约15%增长速度,预计血制品版块2020年营收约为30亿左右。

创新药、仿制药与新冠疫苗

华兰基因公司 7 个单抗品种取得临床试验批件,其中阿达木单抗、曲妥珠单抗、利妥昔单抗、贝伐单抗目前均已进入 III 期临床研究阶段,公司正在培育新的利润增长点。医药行业的竞争最终依赖企业创新。

当前国内医药行业龙头恒瑞医药、石药集团、复星医药、信达生物、君实生物、百济神州等都在发力单抗赛道,感觉有点过热。

对于非创新企业切入创新药赛道客观讲我不是非常看好,这是个龙头赛道,小蚯蚓进去估计会死的挺惨的,必须得保证有钱有人。还好现在单抗属于红海市场了进去喝口汤吧。

新冠疫苗:该疫苗是恩宝生物自主研发,在动物实验中取得了较理想的效果,于 7 月 10 日获得国内首个腺病毒载体新冠疫苗专利授权,在研发过程中得到了钟南山院士亲自指导,及呼吸疾病国家重点实验室、中科院广州生物医药与健康研究院、生物岛实验室、广州医科大学呼吸健康研究院、中科院武汉病毒所等的大力支持。恩宝与华兰强强联合将充分发挥双方各自优势,迅速推动合作疫苗的研发、上市工作。我们预计此次合作项目和公司自主研发的其他技术路线新冠疫苗均有望近期提交临床申请。

至于新冠疫苗可能恩宝生物看中的是华兰生物疫苗的生产能力和经验,估计华兰生物新冠疫苗的参与感不会太强。

综合以上分析,投资华兰生物的主要逻辑还是基于公司双头龙:血液制品和流感疫苗,创新药和新冠疫苗的概念实则对公司长期的发展影响有限,华兰生物短期业绩会出现大幅增长,但是长期天花板比较低,如果四季度能搞到1500亿左右估计也到头了。

投资逻辑:好赛道、好企业、中长期持有!