万科年报“非常好”:打脸王石OR盈余管理?

2019年3月17日,万科公布 2019 年年报,实现营业收入 3678.9 亿元、归属于上市公司股东的净利润 388.7亿元,同比分别增长 23.6%和 15.1%;实现销售金额 6308.4 亿元,同比增长 3.9%。;公司拟每10 股派息 10.45 元,合计 118.1 亿元。

当晚,虽然年报不及预期,但万科房地产老大的地位显露无疑,经营业绩不及预期的字眼在各大财经媒体及论坛中炸锅。特别是2019年11月王石曾经表示万科19年的业绩“非常好”!”非常好”如今被兑现了,王石在11月份放出此消息是否有误导投资者之嫌疑?二级市场的表现则更加直接。万科A三个交易日累计跌幅达到11.60%,比同期房地产指数和大盘指数跌幅更大,分比为-4.03%、-3.08%。

图3: 万科A公布年报后股价波动情况图

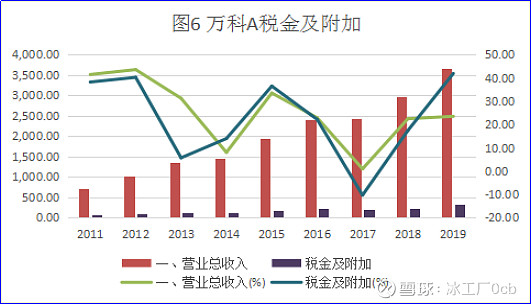

盈利增速下降,罪魁祸首是土增、投资收益年报出来之后被吐槽最多的就是公司盈利能力增速下降,净利润同比增幅为15.1%,低于市场预期,特别是基于王石的”非常好“的预期。根据年报显示,公司销售毛利率为36.25%,同比2018年下降3.3%,仍高于2017年的水平,且下降幅度较小,不是到导致净利润增速下降的主要原因。2019年公司房地产业务扣除税金及附加的营业利润率为27.22%,同比下降2.45%;扣除投资收益营业利润率20.39%,同比下降0.92%。因此,公司营业利润下降的主要是税金及附加和投资收益。

根据下图显示,除2019年外公司税金及附加基本保持与营业收入同步变化。公司年报对于税金及附加变化浮动较大的原因解释为:结算规模增加及土地增值税计提增加。可见公司管理层已经充分预见2020年公司受到疫情影响面临极大不确定性。根据冯仑的观点,大型房地产行业2020年2月份销售额只完成计划的20%,3月份估计最乐观50%,到7月份能够恢复到去年同期水平是最理想状况。高额计提土地增值税很有可能公司为了平缓2020年利润,基于盈余管理的考虑。

报告期内权益法核算的长期股权投资收益包括按投资比例确认的被投资项目的资产减值损失人民币 21.50 亿元 (2018 年:人民币 6.01 亿元)。年报中并未详细披露为何计提如此大额资产减值损失,权益法下长期股权投资资产减值核算在报表只能体现其结果。只是这里有些想不通,计提如此高的资产减值为何没有被审计师列为关键审计事项。如此高额的减值计提也存在盈余管理的可疑。

经过以上分析,万科利润增幅的巨大下滑很有可能是管理层为了新冠疫情主动的盈余管理行为。

行业老大制定了游戏规则,后面的小弟业绩陆续公布,3月22日恒大发布盈利预警(这个词用的非常应景):预期本集团2019年核心净利润较2018年下降48%,净利润下降50%。期待房地产公司精彩年报雷暴表演!