$双汇发展(SZ000895)$双汇虽然是个做猪的,但人家本质上还是个大白马,又赶上了这几年食品饮料的风口,所以也算是个会飞的“金猪”了。

但有一天,这只“金猪”被查出来得病了。

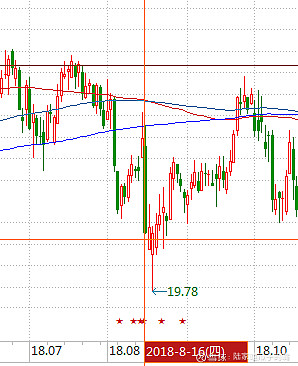

2018.8,郑州检疫站发现,一辆卡车上的30多头生猪全死了。这辆车上的猪们,都属于双汇。

第二天,宿醉醒来的基金经理得知消息,纷纷表示“走为上策”,双汇发展直接砸出跌停。

其实,我们再回过头来看上面的K线,很容易能发现一个细节: 2018.8.3的时候,双汇就出现过单日-7.19%的暴跌,一举跌破年线。对于这种超级白马,跌幅也忒大了点?

好了,现在的问题就在于,双汇到底算不算被砸出“黄金坑”了呢?

我就从估值&盈利角度去分析。

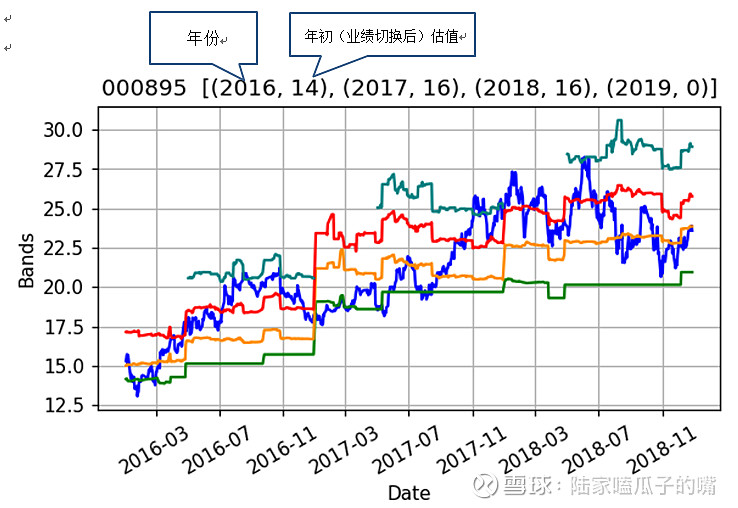

上面这幅图需要稍微解释一下,横轴是日期,纵轴是股价。最上面的数组代表(年份,年初估值PE)。之所以用年初估值,是基于一个假设:当年股价的上涨全部来源于业绩,并非估值。所以每年年初切换业绩的时候,股价也会有个切换,以反应市场认为的这家公司究竟值多少倍估值。

另外,图中最下面的绿线是去年的业绩乘以相对应年份的估值得出的股价,中间橙色线是本年业绩预期乘以相应估值得到的股价,红线是明年预测业绩乘以相应估值得到的股价。简单理解就是:

绿线 = 去年值多少钱;

橙线 = 今年值多少钱;

红线 = 明年值多少钱

通过上图我们可以看到,经过2016-2017多空的反复争夺,市场基本一致认为双汇的合理估值应该在16倍。从2016年初的14倍上涨到16倍,一方面是双汇的肉制品业务已经在2017年企稳,另外一方面很大程度基于双汇“分红狂魔”的称号。

双汇近5年合计净利润208亿,分红209亿,竟然比赚的还多分了1亿。为什么一家企业那么丧心病狂的分红?原因是大股东万洲国际2013以71亿美金收购全球最大的肉制品及养猪企业Smithfield,同时背上了巨额债务,那么现金奶牛双汇能挤则挤。

扯回来,2017年末2018年初的白马行情把双汇也送上非常高的价位,长期高估在红线附近,也就是股价已经透支了未来一年的业绩。

到了2018年中, 受“猪瘟”打击,双汇3季度出了营收负增长3%的业绩,基金经理们终于缓过神来,于是出现了前面的那根跌破年线的阴线,股价重新跌回橙线以下。另外,经过反复争夺,大家还是觉得16倍的估值还是能给的,于是双汇以16倍*2018年业绩对应的股价进入2019年。

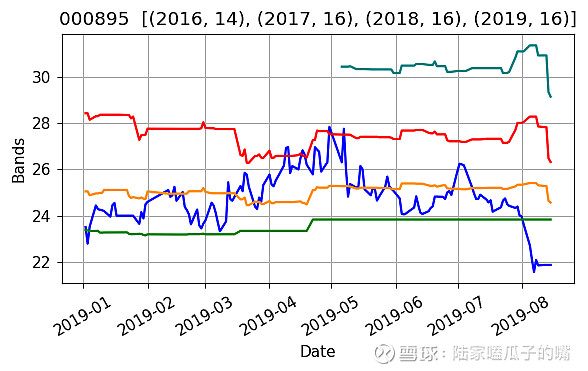

进入2019年,1季报出来,双汇收入0增长,但净利润有20%增长。哈哈,投资者乐了,因为大家并不担心收入不涨,因为好几年不涨了。大家最担心的利润甚至毛利下滑没有出现,也就是“猪瘟”影响毛利的情况没有出现,果然你大爷还是你大爷,双汇出色的成本管理能力被分析师吹得天花乱坠,基金经理也一口气把双汇送到红线(透支未来一年业绩对应的股价)。

不过“触及红线”后,双汇就支撑不住了,一口气跌到绿线,连今年的业绩都不想反应了。这估计就是传说中的“物极必反”?

而现在呢,股价简直是要崩的节奏,连去年的业绩都忽略了。那么现在双汇的拦路虎已经不是业绩的问题,而是:

16倍的估值,双汇配不配?

答案还是在中报中。就在双汇跌破2018年业绩线后不久,双汇发布了2019半年报,二季度收入增长15%,净利润却下滑16%。市场最担心的事情还是发生了,猪价上行,公司成本转嫁相对滞后,2季度屠宰、肉制品营业利润10.4亿、21.6亿,同比下降13.8%、8.2%。你大爷不再是你大爷。

现在,双汇因为增发并购母公司的事件停牌,以停牌前的价格计算,目前估值已经杀到14倍,14倍能不能经受住考验不知道,但“二师兄”对双汇短期的业绩影响是实打实的,而且谁也不知道什么时候结束,在结束之前都存在巨大的不确定性。

同时万隆老爷子也年事已高,目前进入接班人的交接期,历史管理优秀的双汇能不能在危机中仍然展现出专注力,继续提高经营能力,化危机为机会,也是投资人密切关注的问题,毕竟一个优秀的管理层,也是估值水平的重要支撑。

所以,你现在去不去抄底,就看你信不信双汇能跌破14倍的估值了。

考虑到14倍还是2016年1月“股灾”时市场给出的估值。所以我觉得双汇这把应该能够稳住。如果双汇真的能在“猪瘟”危机中扛下来,甚至是进一步扩大自己的市场份额,那这就真是一个大大的 “黄金坑”了。