总结

核心内部变量

(1)储量

背景:国内方面,我国原油对外依存度71%仍处高位。截至20年,我国海洋常规石油资源探明率37.3%,可采资源量62.8亿吨;常规天然气资源探明率24.5%,可采资源量25.3万亿立方米,整体处于勘探早中期,油气储量产量增长潜力较大。国际方面,自15年期,投资削减致使新发现可采油储量远低于消耗量,最近10年的石油新发现不到被消耗的50%。页岩油于过往十年支撑了全球供应增量,但23年中旬以来趋于停止增产,后续对石油供应的增长支撑有不确定性。

19年至今,海油资本开支逐年提升并维持高位。23年资本支出为1296亿元,同比增幅26%,支撑增储上产、技术研发和基础设施建设,其中开发支出占比64%,同比+48%。24年预计资本开支为1250-1350亿元,维持高位预期。

资本开支提升带来储量持续增加。17-23年,海油油气储量复合增速为5.79%。23年末净证实储量约67.84亿桶油当量,同比+8.75%,国内占比59.7%,海外占比40.3%,总储量中约75.4%为石油液体,24.6%为天然气。23年海油储量替代率为180%,近7年储量寿命维持在10年以上。近十年,储量寿命总体小幅增加,位于行业中游水平,24年目标储量替代率不低于130%。

海油基本垄断(95%)中国海域勘探开发,并在多个海外巨型油气田重点区块持有权益,持续关注地缘政治风险。同时,持续高增的资本开支也带来了资产减值风险。

(2)产量

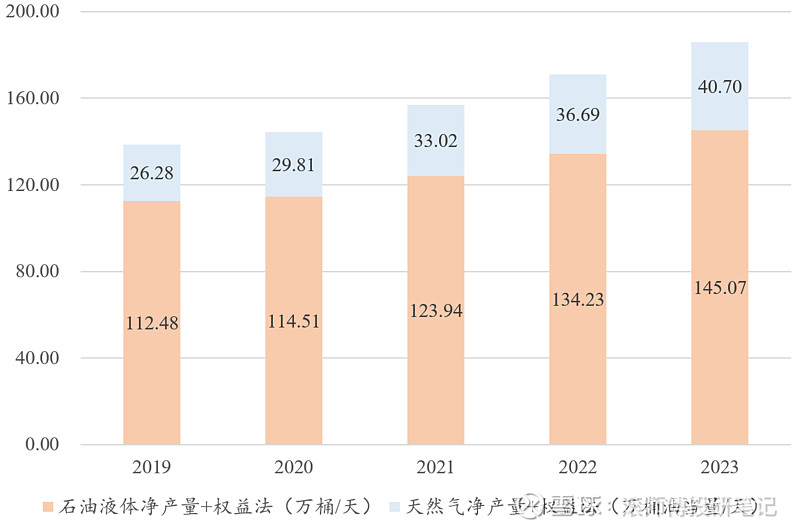

17-23年,海油油气产量复合增速为6.29%,23年内净产量为6.78亿桶油当量,同比+8.7%,超出6.5-6.6亿桶的年初目标,增速居同业前列,同期大部分同业公司为负增长。公司对后续目标产量进行了调高,预计24 / 25 / 26年产量将达7-7.2 / 7.8-8 / 8.1-8.3亿桶当量。24年目标产量中枢较23年+4.7%,25年目标产量中枢较24 年+11.3%,26年增速回落。预期24-26年海外产量占比为31%、33%以及34%。

日产量角度,23年实现净产量185.8万桶油当量/天,其中国内占比68.8%,海外31.2%。23年Q1-Q4日产量为1.82、1.85、1.83以及1.94万桶油当量/天,其中四季度产量超预期,刷新历史高位。

油气结构层面,23年总产量中约78.1%为石油液体,21.9%为天然气。石油(含权益法)角度,20-23年同比增速为1.8%、8.2%、8.3%、8.1%;天然气(含权益法)角度,20-23年同比增速为13.5%、10.7%、11.1%、10.9%,增速快于石油。

后续展望:考虑到圭亚那Payara等23年Q4项目产能爬坡+24年Q1新投产约6.2万桶/日,预计24年Q1日产量可达约200万桶。24年为投产大年,25年或为达峰大年,25年日产量预计在23年的基础上增加约20%,24年高峰产量新增合计约为22.2万桶/日。海油或于26年起结束快速增长期,进入稳产期,执行稳油增气、向气倾斜的策略,推进三个万亿大气区部署,天然气比重升至30%。参考中石油的历史经验,相较石油,天然气产出后资本强度会下降,预期资本开支比率或有缩减,继而有息负债、经营性现金流、分红率有望改善。这个判断偏主观,需跟踪观察。

重点海外项目:依据IEA,圭亚那与巴西石油产量增长将为25-28年全球石油供应量上升的最大动力。1)持有圭亚那Stabroek区块25%的权益,是近年来全球最大的勘探发现,区块总可采资源量约110亿桶油当量,预计27年左右,原油日产量将达120万桶。根据HESS财报估算,海油25%的权益于23年净利润约14亿美元,折合约100亿人民币。若基于23年实现价格与桶利润率粗略估算,海油通过圭亚那项目在24年可实现利润约163亿人民币,25年约220亿,27年约300亿。2)巴西石油产量增长主要源自BUZIOS和MERO,海油均持有近10%股权。预计Mero3项目权益高峰产量约1.8万桶/日,是24年公司在海外最大的新投产开发项目。

(3)桶油成本

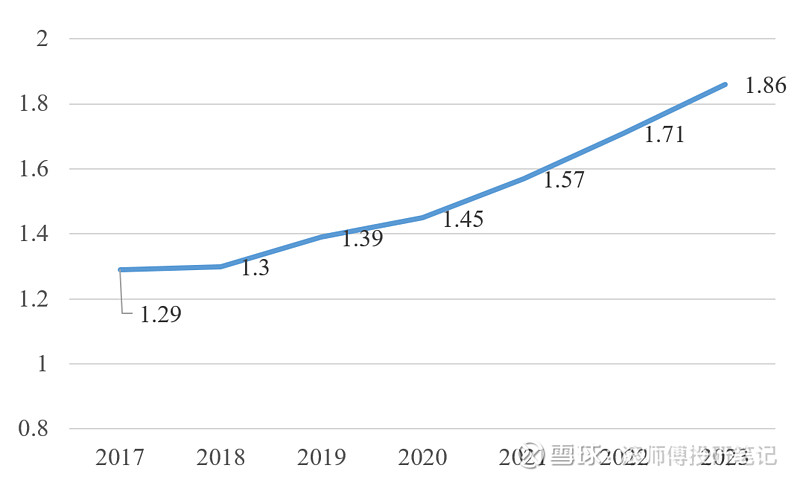

增产上储的基础上保持高净现金与高派息率,源于海油的成本优势。23年桶油成本为28.83美元/桶油当量,同比降5.1%,13年至今桶油成本持续下行,期间降幅达36%。横向对比,海油桶油作业费用与桶净利润均处于国际同业前列。人均日产量从19年的75.3桶油当量/天升至23年的84.5桶油当量/天,期间提升12%;人均扣非净利润从19年的331万元升至23年的563万元,期间提升70%。

核心外部变量

(1)油价

中信建投测算,海油实现油价每提高5美元/桶,净利润可增厚约100-140亿元。截至4月4日,布油突破90美元/桶,WTI升破86美元/桶,23年布油均价为82美元/桶。在OPEC减产、页岩油增产弹性有限、地缘政治风险升级、全球油气巨头资本开支增加偏谨慎等背景下,原油供需紧张格局短期有所加强。海油管理层判断,布伦特油价未来有望维持在较高水平。

(2)汇率

人民币贬值总体有利海油利润增厚。23年以来,中美利差倒挂不断加深,人民币汇率总体呈贬值走势。

风险

1)油价与天然气价格大幅下跌;2)持续关注海外资产风险,23年海外油气占总资产的比例为44.6%,净证实储量及产量占比为40.3%与31.2%。;3)潜在安全生产事故风险;4)项目投产进度不及预期;5)国家及行业政策变动风险;6)能源替代突破性进步。

图表. 海油分析框架

数据来源:Wind、公司公告、中信建投

文章结构借鉴了中信建投的分析框架表,数据更新主要源自23年中国海洋石油H年报。

一、核心内部变量

(1)储量

背景:我国原油对外依存度处高位,海洋油气储量产量增长潜力较大。我国为世界第二大炼油国和石油消费国,20年原油净进口量为5.4亿吨,对外依存度73.5%,22年进口量5.1亿吨,对外依存度71.3%。19年5月,国家能源局会议要求石油企业落实增储上产主体责任,完成17-25年七年行动计划。

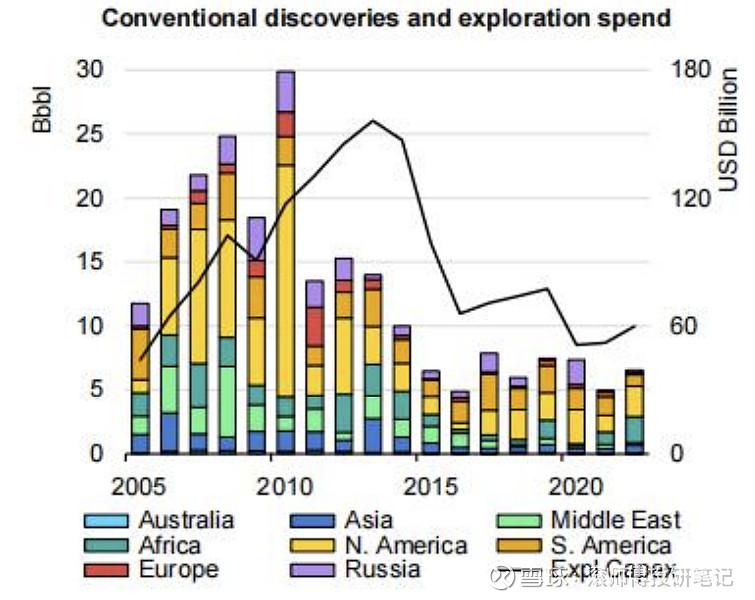

中国石油勘探开发研究院数据显示,截至20年,我国海洋常规石油地质资源探明率37.3%,可采资源量62.8亿吨;常规天然气地质资源探明率24.5%,可采资源量25.3万亿立方米,产业化潜力仍较大。海洋油气整体处于勘探早中期阶段,伴随陆上勘探程度深入,海域已成新增储量重要来源。自15年期,全球新增油气储量波动大幅下行,且全球新增储量约70%源自海域。

图表. 2011-2020年全球新增储量约70%源自海域

数据来源:王兆明等《全球近10年油气勘探新进展特点与启示》

图表. 2011-2023年全球油气巨头与国内三桶油资本开支(亿美元,亿元)

数据来源:公司公告、Wind、中信建投

全球范围内,2013年后投资削减致使新发现可采油储量远远低于消耗量,后续页岩油增产弹性有限:投资减少对勘探支出的影响高于其他环节,22年与23年国际油气巨头虽增加了资本开支,但节奏较为谨慎。据Rystad Energy数据,21年常规石油发现量降至16年以来的最低水平,发现量不足50亿桶,几乎与50年来最低水平一致,是过去十年平均的一半。22年全球探明储量略有回升至60亿桶,但与历史平均水平相差甚远。同时,非常规石油产量于过往十年的增长(占同期全球总产量增长的130%)超过了常规石油产量的下降,减弱了勘探支出对全球供应产出的影响。

图表. 全球常规原油开采及非常规开采供应(百万桶/日)

数据来源:IEA根据Rystad Energy数据进行分析

图表. 常规油田发现与勘探支出

数据来源:IEA

西方石油CEO指出25年石油市场面临短缺,她的理由是目前的产能大多都是上个世纪发现的,最近10年的石油新发现不到被消耗的50%,这个数据与IEA披露的新发现的数据一致。

往后看,页岩油对石油供应的增长支撑有不确定性。页岩产量对不同价格的反应对市场至关重要,因为在过去10年中,一直是与欧佩克+一起在平衡市场中发挥作用的摇摆生产者。然而,美国页岩行业对价格的反应在新冠疫情爆发后发生了变化。设备供应情况、较低的再投资率、生产力挑战和成本上升挤压了该行业的应对能力。页岩新储量的增加从2000年代的1580%十年平均储量替代率放缓至最近的33%的五年平均储量替代率。21年至23年初,美国七大页岩油主产区产量增加较为明显,23年中旬以来则趋于停止增产,供应维持在约920-940万桶/天。后续找机会再仔细梳理下页岩油的变化趋势。

图表. 基准情况下的美国轻质页岩油(LTO)产量预测和井口收支平衡价格

数据来源:IEA

图表. 美国原油产量和采油钻井数量

数据来源:Wind、EIA、中信建投

图表. 美国页岩油七大主产区产量(万桶/天)

数据来源: EIA、中信建投

海油资本开支保持高位:19年至今,海油资本开支逐年提升。23年加快产能建设,资本支出为1296亿元人民币,高于去年年初定下的1000-1100亿元,同比增幅26%,主要支撑增储上产、技术研发和油气基础设施建设。细分来看,开发支出827亿元,同比+47.7%,占比63.8%;勘探198亿元,同比-3.4%,占比15.3%;生产资本化255亿元,同比6.7%,占比19.7%。24年预计资本开支为1250-1350亿元,同比增幅范围在-3.55%到4.17%,维持高位预期,继续助力增储上产。24年资本支出结构角度,开发支出占比63%,勘探占比16%,生产资本化19%;国内占比72%,海外28%。

图表. 2018年至今海油资本开支持续提升

数据来源:公司公告、华创证券

图表. 2022年与2023年资本开支结构

数据来源:《中国海洋石油2023年年度业绩》

图表. 2019-2023年全球主要油气勘探生产公司资本性支出

数据来源:Wind

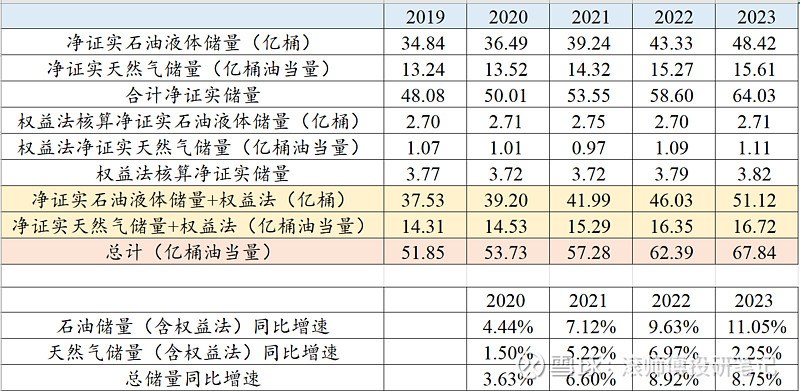

海油资本开支提升带来储量持续增加:17-23年,海油油气储量复合增速为5.79%。在20年低油价时期依然逆周期扩张,当年储量同比增速为3.6%,产量同比增速4%。截至23年末,净证实储量(含权益法,可以合理确定的、在未来年份可从已知油气藏经济开采出的石油或天然气估计量)约67.84亿桶油当量,较22年末的62.39亿桶增加5.45亿桶,同比+8.75%,22年同比增速为8.92%,增速维持在较高位。储量分布角度,国内占比59.7%,海外占比40.3%。

图表. 2017-2023年储量与同比增速

数据来源:公司公告、华创证券

图表. 海油油气储量(百万桶油当量,不含权益法核算储量)

数据来源:公司公告、华创证券

油气结构层面,截至23年末,总储量中约75.4%为石油液体,24.6%为天然气。石油(含权益法)角度,2020-2023年储量同比增速为4.4%、7.1%、9.6%、11.1%,呈现小幅加速态势;天然气(含权益法)角度,2020-2023年储量同比增速为1.5%、5.2%、7.0%、2.3%,23年增速有所下行。总储量角度,2020-2023年储量同比增速为3.6%、6.6%、8.9%、8.8%,维持在较快增速区间中。

图表. 海油油气储量按品类分析

数据来源:公司公告

图表. 2019-2023年净证实石油与天然气储量

数据来源:公司公告

图表. 2019-2023年储量寿命与储量替代率数据

数据来源:公司公告

当年海油储量替代率(证实储量的总增加量除以该年度的产量)为180%,近7年储量寿命(原矿储量/当年原矿产量)维持在10年以上。2010-2023年,公司储量寿命总体小幅增加,位于行业中游水平。近年来,伴随同业公司资源勘探程度提升,公司与同业的储量寿命差距逐步缩小。国内同业角度,中国石油储量寿命自2010年起持续下行;中国石化虽于今年小幅回升,但仍明显低于中石油与海油。此外,依据业绩发布会信息,24年公司目标储量替代率不低于130%。

图表. 2019-2023年净证实储量与储量替代率

数据来源:《中国海洋石油2023年年度业绩》

图表. 现阶段海油油气储量寿命处于行业中等水平

数据来源:公司公告、华创证券

主导中国海域勘探开发:截至 20年末,海油有海洋探矿权数量及涉及区域面积超我国海域总探矿权数量和面积的 95%。在中国海域有较高的勘探成功率,在产油气田逾150个。已建立起完整的海上油气勘探开发生产体系,突破1500米超深水油气田开发工程模式,并在中深层勘探、强化水驱等增产措施、稠油规模化热采有效开发、在生产油气田提高采收率、水下生产系统等取得进展。

国内油气资产分布:主要在渤海、南海西部、南海东部、东海等地进行海油气勘探、开发和生产。其中,渤海是公司最主要的原油产区,主要为浅水区,所产原油为重油;南海西部和东部是重要的原油和天然气产区,所产原油多为轻质油和中质油;东海目前储量及产量占比略小;陆上以中联公司为平台专注于非常规油气资源的勘探及开发,已在沁水盆地和鄂尔多斯盆地东缘建起两大生产基地。

图表. 我国海域主要油气资源分布示意

数据来源:星球研究院

截至23年,海外油气资产占总资产的比例为44.6%,净证实储量及产量占比为40.3%与31.2%。北美是海外油气储量和产量最大的地区,23年占公司总储量和产量约17.53%和8.82%。南美洲是公司未来重要的储量和产量增长来源。海外区块布局在打开增长空间的同时,密切关注相关区块地缘风险。

海油在多个海外巨型油气田重点区块持有权益,持续关注地缘政治风险:

1)持有圭亚那Stabroek区块25%的权益,该区块是近年来全球最大的勘探发现,目前区块总可采资源量约110亿桶油当量;

2)巴西深水区是全球最重要的深水油气开发区域之一,其中桑托斯盆地亦是近10年来全球油气新增储量贡献较大的盆地,持有该盆地 Libra项目 10%的权益和 Buzios项目 7.34%的权益;

3)持有尼日利亚 OML130区块 45%权益;

4)持有美国页岩油气 Eagle Ford和 Rockies项目 26%和 13%的权益;

5)持有伊拉克米桑油田群技术服务合同63.75%参与权益。

依据IEA,圭亚那与巴西石油产量的持续增长将成为2025-2028年全球石油供应量上升的最大动力。

但需要注意的是,持续高增的资本开支也带来了资产减值风险:参考跨国巨头,减值是石油行业的常态。过往10年海油累计减值483亿元,主要受加拿大项目的影响,整体比率仍低于同业。顺便提一下这次年报中超预期的一次性补缴资源税:根据公告,自23年5月1日起,销售收入的0.3%至0.8%分别缴纳矿业权出让收益。对于自17年7月1日至23年4月30日未缴纳的矿业权出让收益,公司一次性计提自2017年7月1日起的矿业权出让收益55.53亿左右的矿业权出让税。此次一次性集体完成后,预计后续每年的影响较为有限。

(2)产量

2017-2023年,海油油气产量复合增速为6.29%,23年内净产量为6.78亿桶油当量,同比+8.7%,超出6.5-6.6亿桶的年初目标,增速居同业前列,同期大部分同业公司为负增长。公司对后续目标产量进行了调高,预计24 / 25 / 26年产量将达7-7.2 / 7.8-8 / 8.1-8.3亿桶当量。24年目标产量中枢较23年+4.7%,25年目标产量中枢较24 年+11.3%,26年增速回落。预期24-26年海外产量占比依次为31%、33%以及34%。

图表. 2017-2026年海油产量及同比增速

数据来源:公司公告、华创证券

图表. 2019-2023年同业净产量复合增长率

数据来源:ConocoPhillips、BP、ExxonMobil、Total、Shell、Chevron、Equinor、OXY

日产量角度,23年实现净产量185.8万桶油当量/天,其中国内占比68.8%,海外占比31.2%。23年Q1-Q4日产量依次为1.82、1.85、1.83以及1.94万桶油当量/天,其中四季度产量超预期,刷新历史高位。

图表. 2017-2023年海油日产量(百万桶/天)

数据来源:公司公告

图表. 海油油气产量按区域(千桶油当量/天,不含权益法核算产量)

数据来源:公司公告、华创证券

油气结构层面,23年内总产量中约78.1%为石油液体,21.9%为天然气。石油(含权益法)角度,2020-2023年产量同比增速为1.8%、8.2%、8.3%、8.1%,增速稳定在较高位;天然气(含权益法)角度,2020-2023年产量同比增速为13.5%、10.7%、11.1%、10.9%,增速快于石油。总产量角度,2020-2023年同比增速为4.0%、8.8%、8.9%、8.7%,维持在较快增速区间中。

图表. 2019-2023年海油油气日产量按品类分析

数据来源:公司公告

图表. 2019-2023年石油与天然气日均净产量(含权益法)

数据来源:公司公告

展望24年与25年产量:23年Q4日产量为194万桶,考虑到圭亚那Payara(23年11月中旬投产)等23年Q4项目产能爬坡+24年Q1新投产约6.2万桶/日,预计24年Q1日产量可能达到约200万桶。24年为投产大年,25年或为达峰大年,25年日产量预计在23年的基础上增加约20%。24年有13个项目计划投产,国内项目11个,含9个海上和2个陆上项目,预计高峰产量新增合计约为22.2万桶/日。

图表. 重点新投产项目及预计日产量贡献

数据来源:公司公告、会计误工人员

图表. 海油主要新项目

数据来源:《2023年年度业绩》、华创证券

后续发展趋势:25年为七年行动计划收官年,目标产量中枢同比增速达11.3%。伴随产量基数扩大及油田自然衰减,26年目标产量中枢同比增速3.8%,公司或结束快速增长期,进入稳产期。CFO王欣总在沟通中也表示,23年资本开支上调,是由于工程标准化,加快了项目建设,开支主要增长在开发投资上,将带来24年与25年产量的较高增长,到26年产量处于高位后,后期增长比较有难度,海油将步入原油稳产阶段,发力天然气。油气结构层面,执行稳油增气、向气倾斜的勘探策略,持续推进南海万亿大气区、渤海万亿大气区以及陆上万亿大气区勘探部署,计划将天然气产量占比提升至30%。至2035年,海油产量中油和气的比例可能将各占50%。天然气价格变动对海油业绩的影响会逐步增强。

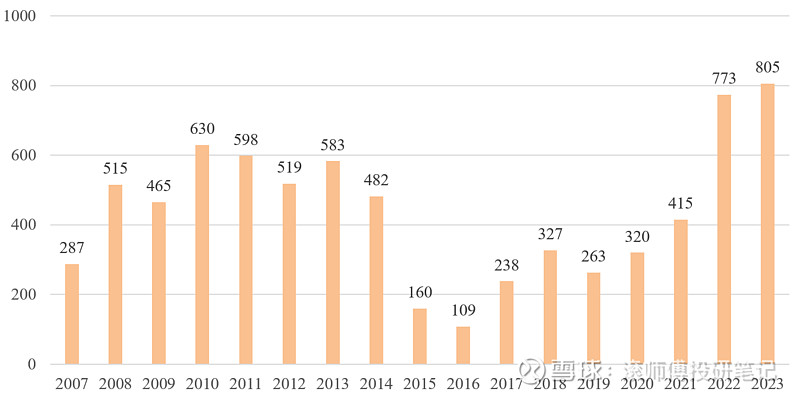

图表. 2007-2023年中国石油日均产量数据(百万桶,百万桶当量)

数据来源:公司公告

以史为鉴,参考中国石油推测海油未来财务数据变化:2007年至今中石油油气产量以上行趋势为主,但其石油产量于2015年见顶,随后进入稳产期。产量增长主要源自天然气,2015年-2023年,天然气产量增幅为57%,同期石油产量稳定在250万桶/日附近。 2015年,天然气产量占比为35%,至2023年,天然气产量占比升至47%。在此背景下,中石油资本支出从2012年见顶后呈现波动下行,期间于2018-2019年间有所回升,随后持续下行。有息负债率自15年见顶后回落,于19年再次触顶后持续减少。伴随有息负债的减少,公司经营性现金流改善,年度现金分红亦在2016年见底后持续提升。

图表. 2007-2023年中国石油资本性支出(亿元)

数据来源:Wind

图表. 2007-2023年中国石油有息负债率(%)

数据来源:Wind

图表. 2007-2023年中国石油经营性现金流(亿元)

数据来源:Wind

图表. 2007-2023年中国石油年度累计分红(亿元)

数据来源:Wind

一般情况下,相较石油,天然气产能产出后资本强度会下降。因此合理推测,海油可能在26年后资本开支比率缩减,继而有息负债规模减少、经营性现金流改善、分红率及规模或有抬升。类似的逻辑我们之前分析过水电行业。不同的是,水电为一次性资本投入,后续伴随折旧年限逐步到期与债务规模减少,利润率与经营性现金流持续优化。油气开采需要持续的资本投入以替代衰减产能,但可以预期的是,海油在石油产量维持稳定后,资本开支将边际下降。天然气比例增加对公司财务情况的影响需要更长时间的跟踪与研究,后续开个天然气专题。

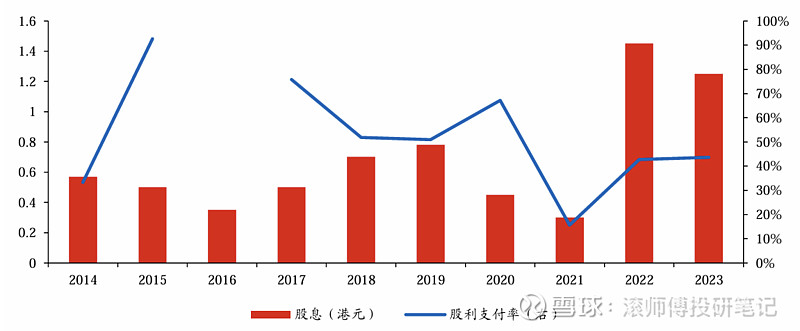

图表. 2014-2023年海油H股息与股利支付率

数据来源:Wind、华创证券

注:16年公司净利润6.37亿元,现金分红135.51亿元

公司持续推进海外资源布局:

1)圭亚那项目概览

图表. Stabroek区块位置示意

数据来源:HESS官网、全说能源

自15年5月起,埃克森美孚在圭亚那海上的斯塔布鲁克区块Stabroek Block发现了一系列世界级的石油资源,之后国际大石油公司不断涌入这一地区。美国雪佛龙公司、法国道达尔和马来西亚国家石油公司等购买了圭亚那和苏里南近海一系列区块的权益。

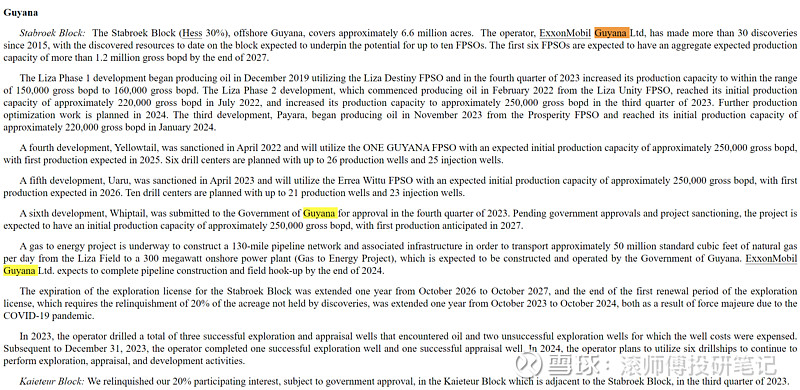

根据HESS官网介绍,Stabroek区块位于圭亚那近海约120英里处,占地660万英亩,已发现的可采资源总量目前估计超110亿桶石油当量,剩余勘探潜力达数十亿桶。预计至27年底总产能可超过120万桶/天,与IEA预测数据类似。该区块权益由美国的埃克森美孚(45%,运营商)、赫斯能源HESS(30%)和海油(25%,通过收购尼克森石油公司获得)组成。近期,埃克森美孚和中国海洋石油总公司合并了针对雪佛龙收购赫斯HESS)在圭亚那近海最富饶石油区块股份的仲裁请求。

图表. Stabroek区块概况

数据来源:Oilnow官网、全说能源

图表. 2020-2028年圭亚那丽莎油田的石油产量预计(百万桶/日)

数据来源:IEA

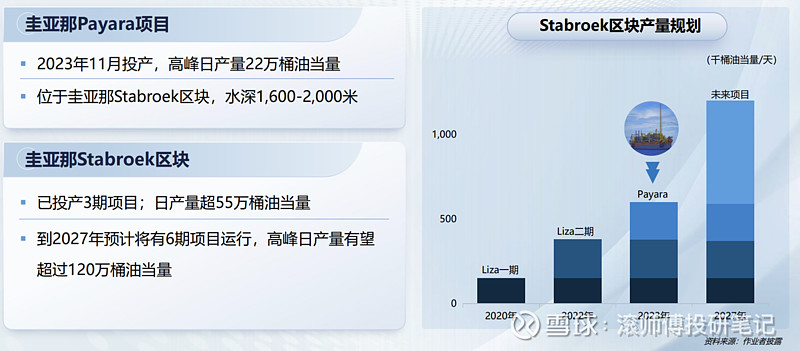

现阶段,圭亚那的石油产量仅来自Stabroek区块的丽莎Liza油田,该油田的设计生产能力为36万桶/天。其中第一期于19年12月开始交付,23年四季度扩大生产至15-16万桶/天,单桶成本约35美元;第二期于22年2月投产,总产能约22万桶/天,23年三季度扩至25万桶/天,单桶成本约25美元; 第三期Payara油田于23年11月投产,24年1月起为该区块增加每天22万桶的生产能力,单桶成本约32美元;第四期Yellowtail将于25年投产,生产能力约为25万桶/天,单桶成本约35美元;第五期Uaru项目预期在26年投产,生产能力约为25万桶/天,单桶成本约35美元。综合下来,预计27年左右,通过六艘浮式生产、储存和卸载装置,圭亚那原油日产量将达120万桶。

图表. 圭亚那项目介绍与开采进度

数据来源:HESS公司公告

图表. 圭亚那项目概览

数据来源:《中国海洋石油2023年年度业绩》

据HESS 23年年报,其持有的圭亚那30%权益于23年实现营收33.74亿美元,净利润为16.95亿美元,项目净利润率高达50.23%,权益日产量约11.5万桶,项目日产量约38万桶。形成对比的是HESS美国项目23年处于亏损状态。23年圭亚那桶油实现价格为80.72美元,每桶净利润达40.5美元,23年布油均价为82美元。据此推算海油25%的权益于23年实现净利润约14.125亿美元,以7.1汇率估算约100亿元人民币。根据前文所述的项目规划,至24年项目日产量约62万桶/日,25年左右提升至87万桶/日,27年左右约120万桶/日。若基于23年实现价格与桶利润率数据,粗略不靠谱估算,海油通过圭亚那项目在24年可实现利润约163亿人民币,25年约220亿人民币,27年左右约300亿人民币。

图表. 2022-2023年HESS圭亚那项目营收、费用及收益

数据来源:HESS公司公告

图表. 2021-2023年HESS圭亚那项目实现价格

数据来源:HESS公司公告

2)巴西项目

巴西石油产量增长主要源自BUZIOS和MERO,海油均持有近10%股权, 其余巴西油田呈现衰减趋势。据IEA,巴西和圭亚那石油产量的持续增长将成为25-28年全球石油供应量上升的最大动力。巴西Mero油田是巴西第三大油田,预计Mero3项目权益高峰产量约1.8万桶/日,是24年公司在海外最大的新投产开发项目。

图表.2016-2028年巴西石油产量情况(百万桶/日)

数据来源:IEA

(3)桶油成本

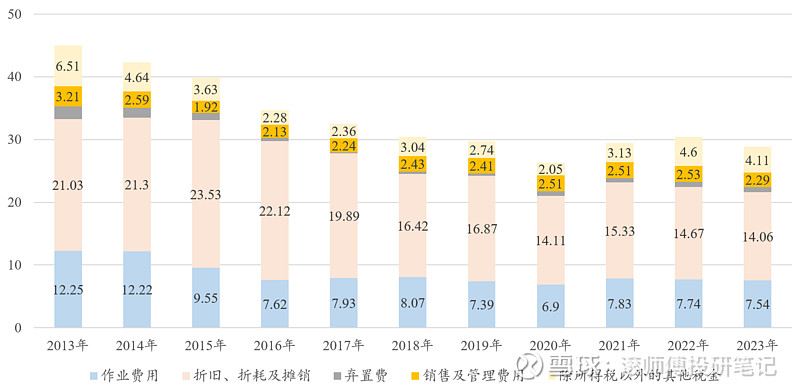

海油在油气产量与储量高成长期间在确保高净现金的基础上维持了高派现率,在全球范围内少有,这主要源于公司的低成本优势,且仍在持续优化。2023年全年桶油成本为28.83美元/桶油当量,同比下降5.1%,主要源于油价下降、产量结构变化、汇率变动以及产量增长。纵向来看,23年单位成本仅略高于2020年的26.34美元/桶油当量(油价低位)。2013年至今桶油成本持续下行,期间下降幅度达36%。

图表. 2013-2023年海油桶油主要成本 (美元/桶油当量)

数据来源:公司公告

图表. 海油桶油作业成本与折旧摊销费用显著下滑(美元/桶)

数据来源:公司公告、华创证券

在持续降本增效的努力下,自 14 年起海油桶油作业成本明显减少,且远低于国内其他油气勘探龙头,折旧与摊销费用也在持续优化。22年布伦特油价同比提升39.6%,但桶油完全成本仅同升3.1%,扣除汇率影响后,桶油作业费仅同比小幅+ 3%。

图表. 2023年同业桶油作业费用对比

数据来源: ConocoPhillips、BP、ExxonMobil、Total、Shell、Chevron、Equinor、OXY

图表. 同业桶净利润对比

数据来源:公司公告、会计误工人员

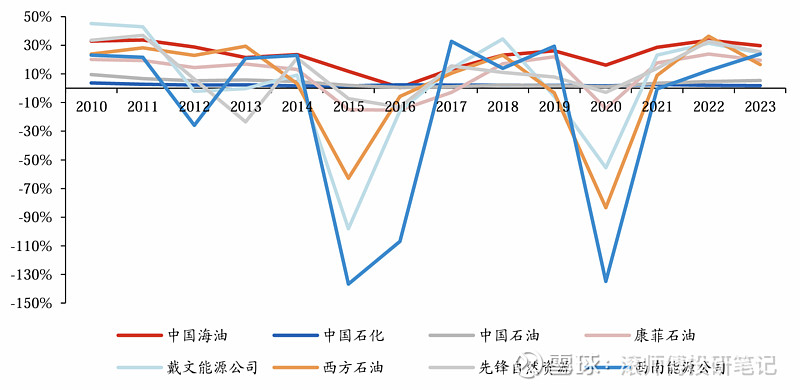

横向对比,海油桶油作业费用与桶净利润均处于国际同业前列。海油H桶净利润数据甚至与沙特阿美持平,主因为后者税率高致使利润率走低,非成本因素。通过比较净利率水平,发现海油净利率总体位于行业前列且较稳定。在 2011-2014 年油价维持高位时,海油凭借低成本优势实现较高的净利率;在 2016-2020 年油价低位运行时,海油仍能保持一定的盈利水平,一定程度对冲油价下行风险。

图表. 海油净利率水平位于行业前列

数据来源:Wind、Bloomberg、华创证券

海油成本优势主要源于:1)随着海上油气勘探开发技术的进步,海上油气作业费用在不断下降。据Rystad Energy统计数据,18年至21年,深水区钻井盈亏平衡价格下降30%,浅水区钻井盈亏平衡价格下降17%;2)技术创新,推广智能油田、海上无人平台、岸电等,如22年海南东方作业实现5个井口平台无人值守,完成4个中心平台少人化改造,海上值班人数减少20%;3)提升钻井效率(19-23年平均钻井日效率+19%)与缩减钻井周期(19-23年-18%)等。

人员效率层面,人均日产量从2019年的75.3桶油当量/天升至2023年的84.5桶油当量/天,期间提升12%;人均扣非净利润从2019年的331万元升至2023年的563万元,期间提升70%,这个数字着实有些厉害。23年同期人均扣非净利润:贵州茅台225万、中国神华77万、中国石油股份H 43万、紫金矿业40万。

图表. 2019-2023年人均日产量与扣非后净利润数据

数据来源:Wind

二、核心外部变量

(1)油价

中信建投测算,海油实现油价每提高5美元/桶,净利润可增厚约100-140亿元,作为参考。我们于今年2月撰写了原油行业数据报告,此处更新下3月边际变化,信息参考自信达证券原油月报。

图表. 不同油价下油气开采模拟净利润

数据来源:中信建投

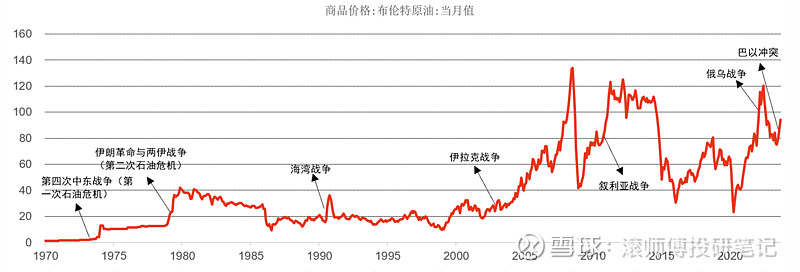

原油价格:截至24年3月29日,布伦特原油、WTI原油、俄罗斯EPSO原油、俄罗斯Urals原油价格依次为87.42、83.71、83.02、75.61美元/桶,近一个月涨跌幅:布伦特原油(+4.54%)、WTI原油(+6.95%)、俄罗斯ESPO(+6.39%)、俄罗斯Urals(+5.63%)。年初至3月底涨跌幅:布伦特( +15.19% ) 、 WTI( +18.94% ) 、俄罗斯ESPO ( +11.81% ) 、俄罗斯Urals(+16.77%)。截至4月4日,布油突破90美元/桶,WTI升破86美元/桶。地缘政治因素对油价的干扰作用显著提升。

图表. 原油价格数据

数据来源:Wind

图表. 战争对原油价格影响复盘

数据来源:Wind、中信建投

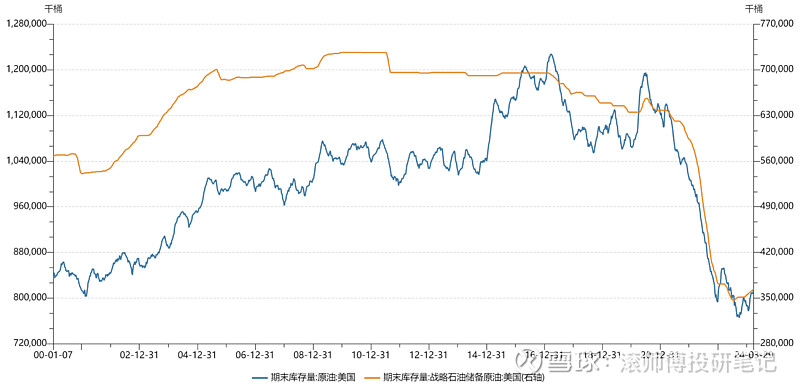

原油库存:据24年3月报,IEA、EIA和OPEC预测24年全球原油库存变化分别为-27.58、-27.34、-168.65万桶日,较2月预测分别-108.48、-14.66、-16.31万桶/日,三大机构预测24年库存变化平均为-74.52万桶/日,较24年2月预测均值-46.48万桶/日。EIA和OPEC预测25年全球原油库存变化分别为+32.35、-166.57万桶/日。

图表. 美国原油库存数据

数据来源:Wind

图表. OECD原油库存数据

数据来源:Wind

原油供给:IEA、EIA、OPEC在3月报中对24年全球原油供给预测分别为10290.00、10216.40、10277.12万桶/日,较23年供给分别+83.68、+37.61、+89.33万桶/日,相较2月报预测分别-89.12、-13.49、-40.04万桶/日。EIA和OPEC对25年原油供给预测量分别为10414.78、10463.85万桶/日,较24年供给分别+ 198.38、+186.73万桶/日。IEA大幅下调24年原油供给增量预期。

图表. 2024年全球原油供给增量预测

数据来源:IEA

原油需求:IEA、EIA、OPEC三大机构在3月报中对24全球原油需求预测分别为10317.58、10243.74、10445.77万桶/日,较23年原油需求分别+133.39、+142.65、+234.39万桶/日,较2月预测量分别+19.36 、+1.17、+5.55万桶日。EIA和OPEC对25年原油需求预测量分别为10382.43、10630.43万桶/日,较2024年原油需求分别+138.69、+184.66万桶/日。

图表. 2024年全球原油需求预测

数据来源:OPEC《世界石油展望》2023年

整体来看,在OPEC减产持续、页岩油增产弹性有限、地缘政治风险升级、全球油气巨头资本开支增加偏谨慎等背景下,原油供需紧张格局短期有所加强。海油管理层判断,布伦特油价未来有望维持在较高水平。

(2)汇率

人民币贬值总体有利于公司利润增厚。23年以来,中美利差倒挂不断加深,人民币汇率总体呈现贬值走势。由于原油以美元计价,人民币贬值在相同国际油价水平下将提升公司人民币报表业绩。

图表. 美元兑人民币即期汇率

数据来源:Wind