总结

1、铜价:23年LME铜价表现较为疲弱,1月中旬至阶段性高位9436美元/吨,随后受供给持续释放等影响,铜价波动下行并主要表现在7800-8600美元/吨区间震荡。能源转型背景下,LME铜价中枢相较疫情前低点仍在90分位成本线维持约15%的溢价,下跌空间有限。截至24年2月23日,LME现货结算价为8442.5美元/吨,年初至今下跌0.39%,延续窄幅震荡走势。

2、铜矿成本:相比疫情前全球铜矿成本已上移且曲线趋于陡峭,据Woodmac测算,C1成本和维护性资本开支的90分位约为6780美元/吨,中金预计铜价下跌的底点大概在7750美元/吨附近。

3、库存:截至24年2月23日,LME铜全球库存为12.29万吨,较23年10月的阶段性高位下降35.96%。自18年起三大交易所库存规模持续下移,处于近年来的低位区间。低库存水平下,铜价对原料端敏感度提升。

4、远期曲线:23年中旬起,LME铜价现货贴水拉大,10月上旬3个月铜合约相较15个月合约贴水达200美元以上,为二十年以来的最大值。大幅现货贴水部分印证供给释放带来的过剩,亦体现对于经济增长的悲观预期。

5、供给端:铜矿增速峰值或已过,粗炼产能扩张预计加剧供给约束。22-24年是铜矿集中释放期,增量限制了铜价上行空间。近期,巴拿马与秘鲁的干扰时间直接影响了机构对24年铜矿过剩幅度的预期。品位降低、资本投入效率降低、南美地区社会冲突、资源保护主义和环保主义将持续影响矿业开采和有效供给。伴随大型建设项目进入尾声,预计23年起扩张性资本开支趋势性下行。中金预计,23年全球铜矿供应同比增3.1%,24年供给增量主要来自投产铜矿产量爬坡及少量新增释放,全球铜精矿增量或约53.1万吨,同比+2.8%, 25年增速回落至2.5%。冶炼层面,据SMM与Woodmac统计,预计24年全球粗炼产能增80-100万吨,25年增量预计200-250万吨,铜矿相对于冶炼端过剩或将快速收窄甚至出现短缺。

6、需求端:经济增长和政策节奏有不确定性现阶段,难以排除潜在的“衰退交易”带动铜价下跌,但预计跌幅空间有限且较为短暂,主因为(1)铜矿成本已经上移;(2)新能源需求将带动局部制造业高景气度持续,对冲房地产需求增速下滑,中金判断24年中国新能源需求或仍将贡献增量近40万吨。铜的传统需求不发生显著的崩溃,预期维持紧平衡的状态。

7、未来铜价预期:短期来看,中金预计24年全球供需过剩可能有所扩大,从23年6.1万吨升至24年的24.6万吨,叠加宏观现实偏弱形成一定压力。但除非出现新一轮的“衰退交易”,全球库存历史极低水平的情况下,铜价或许已达本轮底部区间。中长期角度,受铜矿资本开支下降影响,原料端的矛盾可能逐步显现,铜矿供应拐点临近,铜价中枢或持续上移。

一、价格、成本、库存及远期曲线数据

图表. 铜产业链

数据来源:五矿期货

图表. LME铜现货结算价

数据来源:Wind

铜价:回溯23年,LME铜价表现较为疲弱,1月下旬至阶段性高位9436美元/吨,随后受供给持续释放等因素影响,铜价波动下行并主要表现在7800-8600美元/吨区间震荡。同时,由于能源转型及下游电气化支撑较好需求前景,LME铜价中枢相较疫情前低点仍在90分位成本线维持约15%的溢价,下跌空间有限。近期,海外伦铜库存继续下滑,且矿端供应扰动持续,均对铜价构成支撑。截至24年2月23日,LME现货结算价为8442.5美元/吨,年初至今下跌0.39%,延续窄幅震荡走势。

历史上,铜的商品属性与宏观属性并存,过往铜价与通胀预期走势呈现较高正相关性,但自23年四季度以来,铜价与通胀预期出现一定背离。往后看,除非市场出现新一轮的“衰退交易”,铜价几乎已达本轮下行的底部区间。国内新能源需求增幅对冲传统地产需求下行,美国制造业出现企稳复苏迹象,有望开启新一轮补库存,美联储表态暂停加息。但上述信号不足以驱动铜价趋势性上行,短期需要持续追踪需求变化是否可消化释放的供给。中长期角度,受铜矿资本开支下降影响,原料端的矛盾可能逐步显现,铜矿供应拐点临近,定价核心因素或发生转变。

图表. 铜价与通胀预期

数据来源:Wind、平安证券研究所

全球铜矿成本:据Woodmac测算,C1成本和维护性资本开支的90分位约为6780美元/吨,中金预计铜价下跌的低点大概在7750美元/吨附近,相比疫情前全球铜矿成本已上移,全球铜矿成本曲线或进一步陡峭。

图表. 铜:分位现金成本与价格区间

数据来源:LME、Woodmac、中金公司研究部

图表. 23年全球铜矿成本曲线

数据来源: Woodmac、中金公司研究部

图表. 全球矿山成本指数

数据来源: Cochilco

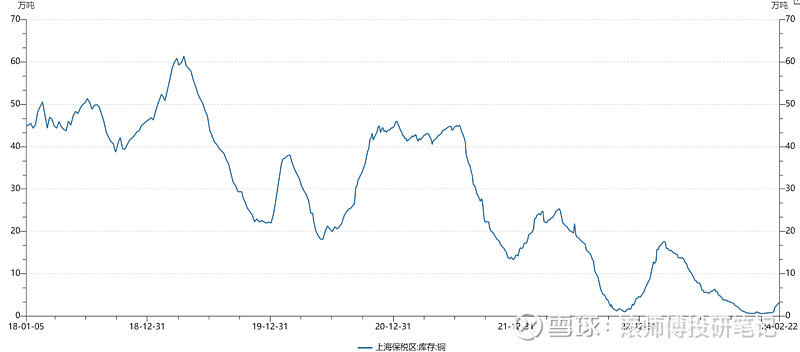

库存:本轮从23年7月中旬起,LME铜库存自6万吨以下的低点连续累库,9月出现大量集中交仓,至10月下旬库存累升至19万吨以上,随后开启下行通道。截至24年2月23日,LME铜全球库存合计为12.29万吨,较23年10月的高位下降35.96%。整体来看,自18年起三大交易所库存规模持续下移,处于近年来的低位区间。低库存水平下,铜价对原料端敏感度提升。

图表. LME铜全球库存

数据来源:Wind

图表. 国内铜社会库存

数据来源:SMM、平安证券研究所

图表. 铜精矿国内港口库存数据

数据来源:紫金天风期货

图表. 三大交易所精炼铜库存(吨)

数据来源:上期所、LME、COMEX、五矿期货

图表. 上海保税区铜库存(万吨)

数据来源:Wind

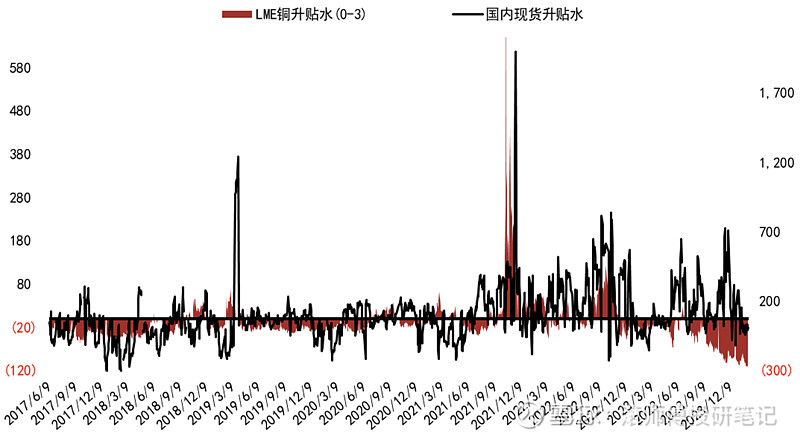

远期曲线角度:23年中旬起,LME铜价现货贴水拉大,现货相对于3个月合约贴水达50美元以上,10月上旬3个月铜合约相较15个月合约贴水达200美元以上,一度抵达300美元,为二十年以来的最大值。大幅现货贴水部分印证了供给释放造成的过剩,亦体现了市场对于经济增长的悲观预期。截至24年2月23日,LME铜(0-3)升贴水为-92.50美元/吨,LME铜(3-15)升贴水为-91.25美元/吨。

图表. LME铜升贴水(0-3)

数据来源:Wind

图表. LME铜升贴水(3-15)

数据来源:Wind

图表. 国内外铜现货基差

数据来源:LME、Wind

图表. LME投资基金净多头持仓数量

数据来源:Wind

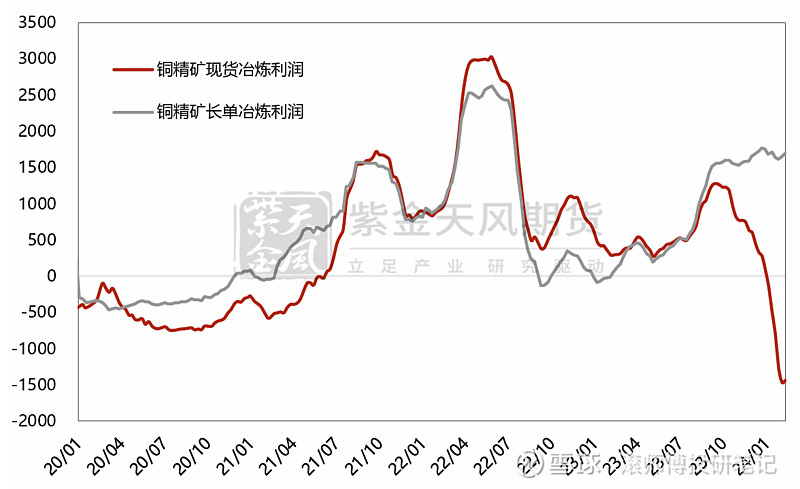

国内供应预期收紧:节前TC价格进一步回落,长单及零单冶炼利润剪刀差明显。长单利润水平维持在1600元/吨附近,而零单亏损进一步扩大至近1400元/吨。后期看,原料端的影响将滞后至2季度以后反应至精炼供应。加之近期进口转为亏损,后期国内供应将较预期收紧。但考虑下游回归市场较晚,预计精炼供应影响将在二季度显现。

图表. 中国进口铜精矿粗炼费TC(美元/吨)

数据来源:SMM、五矿期货

图表. 铜冶炼利润测算(元/吨)

数据来源:紫金天风期货

进出口比值:节前国内铜价操作积极性下降,沪伦比值依然维持在8.1左右, 铜进口维持亏损状态,亏损水平在300元/吨左右。

图表. 进出口比值:SHFE-LME比价

数据来源:上期所、LME、Wind、五矿期货

图表. 剔除汇率影响后的铜沪伦比值

数据来源:紫金天风期货

二、供给端:铜矿增速峰值或已过,粗炼产能扩张预计加剧供给约束

全球铜矿结构:22年全球已探明铜储量8.9亿吨(金属量),静态储采比约40年。智利、秘鲁及刚果(金)为主要铜矿产区,22年产量占比总计约达43.6%。

图表. 22年铜矿产量结构(万吨)

数据来源:Wind、平安证券研究所

全球铜矿增量变化:17-19年以紫金、洛钼为代表的少数公司逆周期资本开支,全球新增铜矿供应自21年三季度起加速释放。22-24年是铜矿集中释放期,供给增量限制了铜价上行空间。23年上半年龙头铜企受品味下降、极端天气等因素影响,产量增长不及预期,但考虑铜精矿加工费持续攀升,CSPT敲定四季度铜精矿现货采购知道加工费为95美元/吨,为最近五年内新高,令矿端供应宽松态势延续。

图表. 铜价与进口铜精矿加工费

数据来源:SMM、中金公司研究部

近期铜矿干扰事件:

1)23年11月,巴拿马法院裁定政府与第一量子矿业方面续签的Cobre铜矿运营合同违宪,该矿将遭关闭,超出市场预期。巴拿马铜矿年产量约达35万吨,约占全球铜精矿产能的1.5%。23年2月该铜矿曾因与政府的合同未达成一致而暂停了一个月的矿石加工,11月,因抗议者封锁港口,第一量子表示矿石加工量有所降低。此次因合同被判定违宪而导致的关停可能持续时间更久、影响更大。基准情形下,预计该铜矿将关闭直至24年5月巴拿马大选后,影响24年产量约17万吨。

图表. 巴拿马铜矿干扰事件

数据来源:路透、中金公司研究部

2)23年12月,全球主要的矿山公司之一英美资源大幅下调了24和25年的产量指引,原因是秘鲁的Quellaveco矿山地质问题,以及其位于智利Los Bronces的一个加工厂的检修计划。将24年的铜产量指引从91-100万吨下调至73-79万吨,其中智利和秘鲁铜矿指引分别下调约13万吨和6.5万吨,25年铜产量指引调降至69-75万吨,下调幅度达18万吨。

自11月起,矿端干扰事件叠加中国北方冶炼厂冬储等因素,SMM现货铜精矿加工费快速下滑,从11月初的85美元/吨快速下滑至70美元/吨以下。同时,LME投资基金净多头持仓量自10月下旬快速上升,推升铜价短线由8006美元/吨升至8400美元/吨以上。上述供给干扰直接影响了机构对24年铜矿过剩幅度的预期。此外,老矿山品位降低、资本投入效率降低、南美地区社会冲突、资源保护主义和环保主义将在中长期内影响矿业开采和有效供给。

图表. 铜矿品味测算

数据来源:Woodmac、中金公司研究部

资本开支角度,据Woodmac统计,19-22年平均年扩张性资本开支为180亿美元,较15-18年间的133亿美元存在明显抬升,但低于2012-2013年间的300亿美元,预计23年同比减少18%至117亿美元。伴随计划中的大型建设项目逐步进入尾声,预计23年起扩张性资本开支趋势性下行,与维护性资本开支的差距扩大。

图表. 铜矿资本开支

数据来源:Woodmac、中金公司研究部

图表. 2020-2027年铜矿资本开支走势

数据来源:S&P Global Market Intelligence

区域上来看,拉丁美洲国家储量丰富,开发较早,在产大型项目较成熟,未来当地大型优质资源开发难度逐步增加,铜矿增量或更多由棕地项目扩产以及小型矿山贡献,以刚果(金)为代表的非洲国家铜矿资源开发仍在发展阶段,叠加绿地项目基建配套水平待同步提升,未来铜矿开发性支出或进一步向非洲地区倾斜。

综合上述因素,中金预计,23年全球铜矿供应同比增速3.1%,24年供给增量主要来自23年投产铜矿产量爬坡及少量新增释放,全球铜精矿增量或约53.1万吨,同比+2.8%,低于中金之前预期的87.6万吨,25年增速回落至2.5%。混沌天成预计24年铜精矿实际增量60万吨。考虑到再生铜今年的增速已经是几乎创纪录,对明年再生铜仅持有小幅的增量预期,整体预计24年精炼铜产量供应为2737万吨,同比增3.6%。上述两家机构的预期相差不大。

全球铜矿供给增速高峰或已过去,未来增速趋于下降,25年后增速中枢系统性降至2%以内,增量更有限,主要依赖已投项目爬坡增量。预期铜精矿过剩的收窄直至相对于冶炼端出现紧缺,可能成为推升铜价中枢上移的主要驱动力。此外,24年为全球大选年,在高通胀、高利率压力下,矿端面临政治、环保、劳工等因素扰动。

图表. 全球铜矿产能及产能利用率

数据来源:Wind、平安证券研究所

图表. 全球铜矿产量及同比增速预期

数据来源:USGS、公司公告、平安证券研究所

图表.中国精炼铜产量(万吨)

数据来源:SMM、五矿期货研究中心

新增代表项目:多数新增产能将在25年左右逐步完成爬坡,随后大型优质项目数量减少。增量项目多分布在以智利为代表的拉美地区和以刚果(金)为代表的非洲地区,代表性项目包括紫金矿业的Kamoa-Kakula、巨龙;泰克位于智利的QB2;英美资源位于秘鲁的Quellaveco;力拓位于蒙古的Oyu Tolgoi以及洛阳钼业的TFM&KFM。

图表. 全球主要新建及扩建铜矿项目梳理

数据来源:公司公告、平安证券研究所

Kamoa-Kakula三期及配套50万吨铜治炼厂预计24年第四季度建成投产,达产后产量将提升至约62万吨/年。据紫金矿业公告,公司远期计划启动四期500万吨/年选厂扩建工程,矿山综合处理能力将提升至1,920万吨/年,年产量达80万吨以上。巨龙二期预计25年上半年建成投产,二期及三期扩产落地后,年产能达60-65万吨/年。泰克旗下QB2项目截至 23Q3已达到设计产能的 70%,公告项目将于 23年底完全达产。Oyu Tolgoi于2023年3月实现地下矿山投产,力拓预计从28年到36年,Oyu Tolgoi露天矿场和地下矿场年产能合计达50万吨/年。

冶炼层面,据SMM与Woodmac统计,23年伴随铜冶炼产能扩张,前三季度同比增11%,预计24年全球粗炼产能增80-100万吨,25年增量预计200-250万吨。24年产能增量将主要来自印尼自由港、印度Adani、广西南国、白银有色等,25年全球规划粗炼产能增量可能主要来自刚果金卡莫阿、广西金川二期、金川本部、赤峰金通二期、营口建发等项目。预计全球粗炼产能快速扩张对铜精矿市场的影响可能于24年下半年和25年得到明显体现,铜矿相对于冶炼端过剩或将快速收窄甚至出现短缺,从而带动加工费进一步下滑直至拖累冶炼产能释放,金属端供需紧张将获得兑现。

图表. 全球铜粗炼产能增量估算

数据来源:SMM、Woodmac、中金公司研究部

图表. 全球铜粗炼产能及增速

数据来源:Wind、混沌天成研究院

高度依赖进口:以铜、铝为代表的工业金属,因我国消费量在全球消费总量中占比大、资源对外依存度高、市场话语权旁落,所以资源安全保障问题相对严重。据五矿测算,我国铜矿产的对外依存度高达80%以上。22年中国铜矿储量约2600万金属吨,仅占全球的2.95%,铜精矿年产量仅185万金属吨,无法满足国内生产需求。中国已至少连续18年为全球最大的精炼铜生产国和最大的铜消费国。据海关总署统计,22年我国铜矿石及精矿进口量达到历史峰值2530万吨,占全国铜精矿供给约93.5%。23年12月中国进口铜精矿248.1万吨,同比增18.1%,环比增3.8万吨,23年累计进口铜精矿2753.6万吨,同比增9.1%。

图表. 我国主要战略性金属矿产的对外依存度

数据来源:五矿集团、海通国际

图表. 全球铜精矿月度进口量(吨)

数据来源:海关、五矿期货

三、需求端:经济增长面临不确定性,新能源需求为增长主要驱动

整体来看,海外经济增长和政策节奏有不确定性,国内地产竣工实物工作量下滑将拖累金属建筑需求。现阶段,难以排除潜在的“衰退交易”带动铜价下跌的可能性,但预计铜价跌幅空间有限且持续时间可能较为短暂,主因为:

(1)如上文所述,铜矿成本已经上移,铜价低点或大约在7750美元/吨;

(2)铜的新能源属性持续增强,绿色需求将带动局部制造业高景气度持续,对冲房地产需求增速下滑。2020-2030绿色需求增长趋势与上一轮2000-2010我国城镇化周期的增长曲线类似且增速相当,预计21-24年相关清洁能源铜需求三年年均复合增速在20%以上,或于25年后三年复合增速下行至15%以下。据中金测算,23年全球铜需求量约为3247万吨,其中清洁能源需求252万吨,占比7.8%;25年需求或达3474万吨,清洁能源需求升至391万吨,占比11.2%。此外,据中国电力企业联合会,23年前三季度中国电力工程投资累计同比增速高达25%,亦支撑铜需求。注意关注光伏电缆“以铝代铜”进程加速。

23年新能源需求占中国铜需求比例已从18年的4%上升至14%,预计24年中国建筑需求或下降4.5万吨,但即使考虑了光伏装机增速可能大幅下滑,中金判断24年中国新能源需求或仍将贡献增量近40万吨,全球新能源耗铜量或增长57万吨至353万吨。混沌天成亦看好新风光带来的需求提振,需求增量的三个主要部分新能源汽车、风电、光伏合并计算,预计明年对铜的消费增量约65万吨(稍高于中金预计),基本接近铜精矿预估的供应增长。这意味着,只要铜的传统需求不发生显著的崩溃,铜预期维持紧平衡的状态。

图表. 铜需求增长测算

数据来源:Woodmac、中金公司研究部

图表. 中国铜消费结构

数据来源:Wind、中金公司研究部

国内铜下游中,12月冷柜、冰箱、洗衣机、发电设备、汽车和空调产量维持增长,彩电、交流电动机产量同比下降。23年累计产量同比增长的有发电设备、洗衣机、空调、冰箱、冷柜、汽车,累计产量下降的是彩电和交流电动机。

图表. 铜下游行业产量同比

数据来源:Wind、五矿期货

图表. 房地产行业数据

数据来源:Wind、五矿期货

下游企业开工率:

图表. 中国精铜制杆企业开工率

图表. 中国漆包线企业开工率

图表. 中国电线电缆企业开工率

图表. 中国铜管企业开工率

图表. 中国黄铜棒企业开工率

图表. 中国铜板带企业开工率

图表. 中国铜箔带企业开工率

四、后市展望:短期小幅过剩,中长期预计价格中枢上移

短期来看,中金预计24年全球供需过剩可能有所扩大,从23年6.1万吨升至24年的24.6万吨,仍表现为小幅过剩,叠加宏观现实偏弱对铜价形成一定压力。国内角度,中金预计24年国内供给过剩为18.1万吨,较23年的26.5万吨下行,接近紧平衡格局。当前全球库存处于历史极低水平的情况下,测算的20万吨级别的过剩,并不算是一个极端的利空,意味着静态的供需格局推演下,铜价波动有限。

图表. 全球与中国供需平衡表

数据来源:SMM、Woodmac、中国海关、中金公司研究部

负面压力来自铜矿及冶炼产能投放,已计入当前铜价期货曲线,考虑到铜精矿加工费或因粗炼产能释放相对更快拐头向下,市场可能提前交易铜矿未来短缺,形成铜价支撑。正面支撑则源自产能投放高峰已过、过剩边际收窄预期、铜矿供给干扰、美联储或于24年进入降息周期提振经济、中国稳增长及新基建政策、成本支撑因素,美元流动性改善亦为金融属性提供支撑。

综合来看,中长期角度,铜价中枢或持续上移,走出震荡进入上行通道,主要源于偏紧的铜矿供给预期以及持续增长的需求。

混沌天成观点:大行情得是期待未来出现一些边际变化令供需产生剧烈波动。供应端产生剧烈变化很难,除非是全球各地发生全面的矿产国有化运动,不然供应波动有限,大的变化还得是需求端。两种场景,一种是出现风险事件(大概率是海外),按历史测算,这会带来5%-10%甚至更多的短期需求损失预期,铜价有机会短期内奔向90分位的成本线水平,能否跌到这个位置要取决于风险事件的激烈程度。另一种是美国实现了抗通胀的任务并完成了经济的软着陆,开启降息提振经济增长的时候,那届时伴随着美国库存周期启动和中国的弱复苏,铜可能会有一波向上的需求共振大行情。