前言:由于LCD供应增加,LGDisplay已于1月重启位于广州8.5代LCD面板(CA-1)工厂,有研究认为行业呈现量价齐升的新态势,有乡亲希望我能梳理下相关的赛道情况,安排!

特别说明:

有看官对我各种系列觉得好奇,想问问我是如何分类的。这里统一回复下:

对于任何的题材实际都要经历四个阶段,分别是:萌芽、成长、爆发和衰退。我不同的系列实际对应的就是不同的阶段。

萌芽阶段:依赖于专业深度和人脉广度,像21年6月和大家全网首次分享「元宇宙」题材就是如此,限于规则关系,这部分内容我分享的很少,如果时机成熟,可以多分享一下。

成长阶段:依赖于资金厚度和政策力度,像连续2年的年度总结中我都谈到的储能就是如此。这是我分享的主要内容,也就是「前瞻系列」的由来。

爆发阶段:依赖于市场氛围和专业深度,像去年初和今年末爆发的数字经济概念就是如此,爆发阶段的确是大家已经熟悉的赛道,但赛道能不能挖掘出新意,决定了你的收获,像去年数字经济,我率先分享了温控赛道,这就是「风口系列」的由来。

衰退阶段:潮起就有潮落,这阶段或许还比较火,但问题就明显了,国内的投研圈也是报喜不报忧的多,有的也会被掩埋,我会尽我所能给大家做「吹哨人」。

本篇目录

1.来龙去脉

2.认识LCD面板

3.需求分析

4.供给分析

5.产业链

6.行业现状

7.行业前景

8.相关上市公司

9.独家核心提示

一,来龙去脉

据DSCC、WitDisplay等调研机构消息,LGDisplay去年向三星电子供应了约300万片液晶面板,今年预计将供应500万片-600万片。DSCC指出,由于LCD供应增加,LGDisplay已于1月重启位于广州8.5代LCD面板(CA-1)工厂。

近年以来,LCD行业集中度持续提高,供给格局改善,行业内企业有效控产,实际供需趋于平衡,2023年LCD价格持续上涨,TV类产品价格明显上涨,行业呈现量价齐升的态势。国信证券认为,伴随着LCD扩产进入尾声,行业将由过去供给端主导转向需求端主导,行业周期属性将淡化,成长属性显现,LCD面板企业的盈利稳定性有望逐步强化。

二,认识LCD面板

显示面板,即“屏幕”、“显示屏”,是电子设备中用于显示图像和文本的组件,通常由显示单元、玻璃基板和驱动电路三大部分组成。显示面板广泛应用于电视、电脑、手机、平板、智能汽车等显示终端,是日常生活和现代电子信息产业的重要基础设施。

三,需求分析

1.电视面板

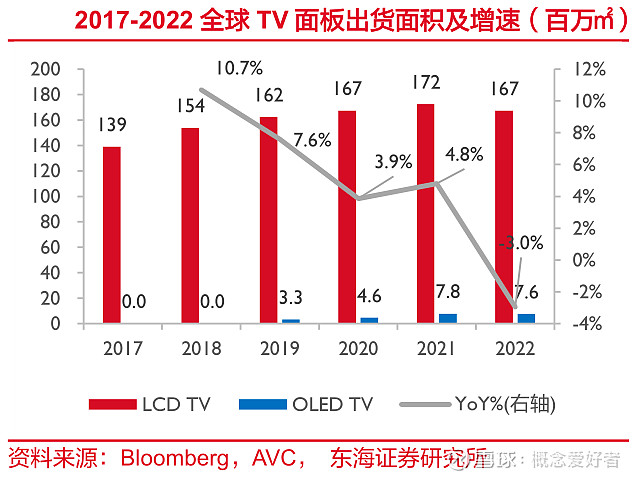

近年来,随着全球电视大尺寸化趋势的发展(由2017 年的 43.5 英寸提升至 2021 年的 48.5 英寸,每年增长超 1 英寸),全球 LCD 产品的TV 面板出货面积,也从 2017 年的 1.39 亿平方米增长至 2022 年的 1.75 亿平方米, 过去5 年 CAGR 约为 5%。

2.显示器面板

在显示器领域,显示面板也会和 TV面板一样,也有着明显的大屏化趋势,后续随着消费水平的日益提高和高世代面板产线的陆续投产, 加持 LCD 面板的高可靠性、高性价比两大优势。根据 Bloomberg 分析,2022年全球 LCD 显示器出货面积为 2655 万平方米。

3.笔记本面板

近年来,受益于技术和工艺的进步,窄边框和全面屏成为笔记本设计趋势,14 寸及以上尺寸面板占比逐渐上升,大屏化趋势明显。Bloomberg 的数据显示,2022 年全球 LCD 笔记本面板出货量为 2.12 亿片,占笔记本面板总出货量 98%;LCD 面板出货面积为 1261 万平米,占总出货面积 97%,处于绝对主导地位。

4.车载面板

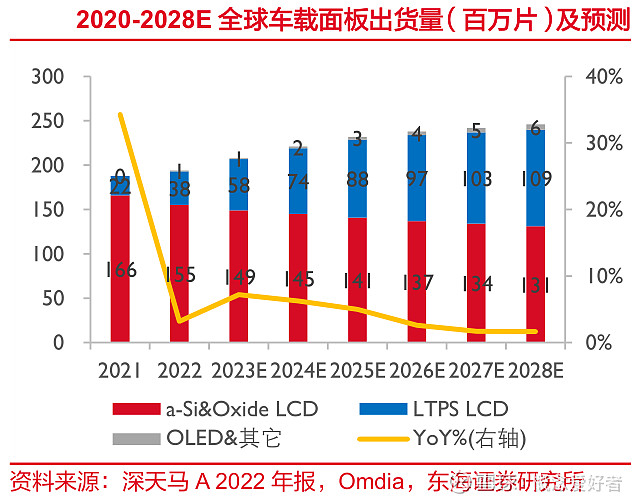

相较于 OLED 及 Mini/Micro LED 而言,LCD 显示面板具有寿命长、良品率高、画质好、能耗低、成本低、稳定性强等优势,独占车载显示蓝海市场。另外 ,随着智能驾驶的发展,行车安全性要求不断提高,需要车载屏能多方位提供路面信息,提醒驾驶员危险情况,因此要求 车载显示大屏化、多屏化 。

根据 Omdia 预测,全球车载面板出货量,会从 2022 年的 1.94 亿片增长至 2028 年的 2.46 亿片,未来 5 年 CAGR将达到 4.5%。以理想 ONE 为例,该车搭载一块 12.3 英寸液晶仪表盘,一个 10.1 英寸和一个 16.2 英寸 LCD 屏幕组成的中控屏,还有一块 12.3 英寸的 LCD 副驾娱乐屏,不论是数量还是尺寸都远超传统燃油车的屏幕用量(4-8 英寸)。 在汽车电动及智能化趋势的浪潮下,不断推高车载显示面板的总量需求,是 LCD 行业的主要增量来源。

四,供给分析

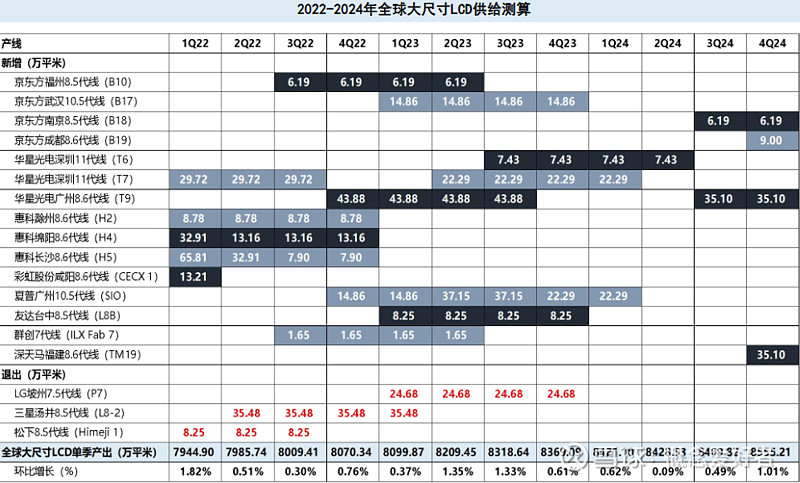

2023 年-2025 年,全球仅有两条 LCD 面板产线投产,分别是深天马厦门 8.6 代线和华星光电武汉 6 代线(T5),月产能分别为 12 万和 4.5 万片玻璃基板,预计分别在 2023 年上半年和 2024 年底投产,全球无其他新增或在规划产线。

另一方面,三星于 2022 年关停了最后一个 LCD 产线汤井 L8-2,正式宣告退出液晶面板市场。LG 则计划于 2023 年上半年关闭坡州 7 代 LCD 产线,转为 OLED 产线。两条高世代 LCD 产线的关停,标志着韩厂在 LCD领域的全面收缩,也意味着全球 LCD 产能将高度集中于中国(表 6),全球 LCD 产能供给趋于稳定。

基于退出产线和新增产线的梳理,可以对全球大尺寸LCD总产能面积进行定量测算。假设产能的新增和减少进度都按照线性完成,预计2023年全球大尺寸LCD产能面积较2022年增长3.08%;预计2024年全球大尺寸LCD产能面积较2023年增长2.66%,其中1Q24、2Q24、3Q24、4Q24产能分别环比增长0.62%、0.09%、0.49%、1.01%。

五,产业链

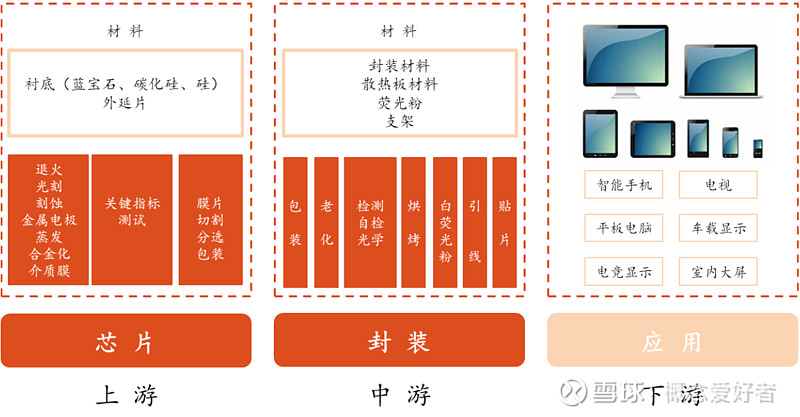

上游材料或元件主要包括液晶材料、玻璃基板、偏光片,光阻材料,膜材料,靶材,化工材料等原材料;

中游是面板制造厂为主的加工制造,主要制程包括清洗,涂布,曝光,蚀刻,电镀等等,后续制程包括检查,切割,贴片,模组,成盒等等。通过在玻璃基板上制作TFT阵列和CF基板,将CF作为上板和TFT下板自建灌注液晶并贴合,最后再贴上偏光片,连接驱动IC和控制电路板,与背光模组进行组装,最终形成整块液晶面板模组;

下游则是以各种领域各类应用终端为主的品牌商、组装厂商等

六,行业现状

1.LCD面板竞争格局稳定

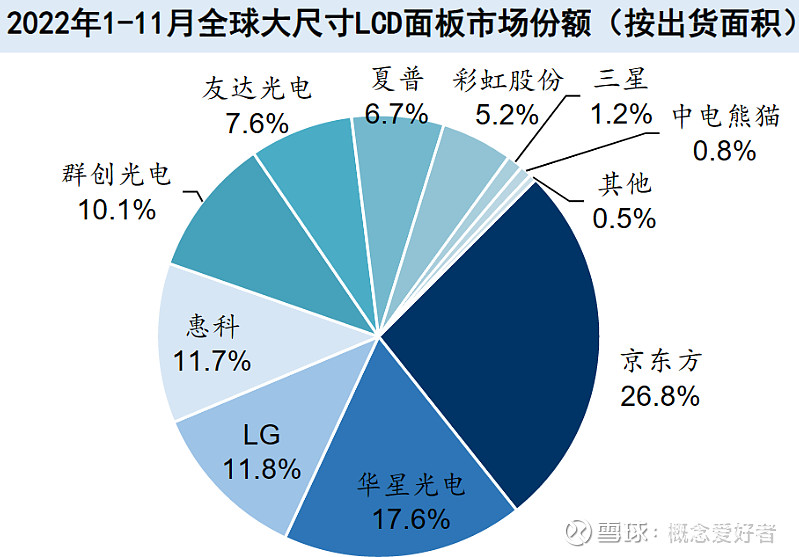

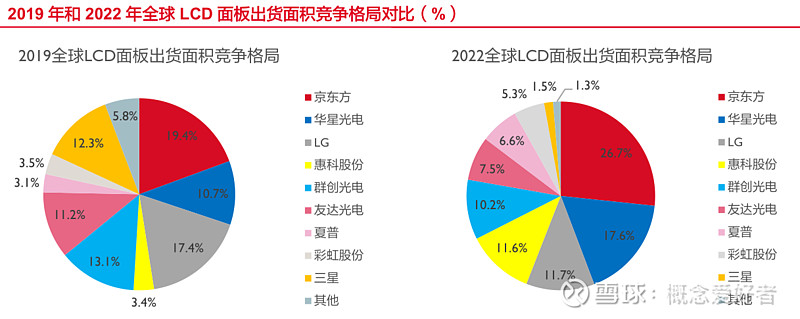

根据IDC数据,2022年1-11月京东方、华星光电、LG、惠科、群创光电分别以26.8%、17.6%、11.8%、11.7%、10.1%的市场份额(按出货面积)位居全球大尺寸LCD面板市场的前五位。

电视方面,京东方、华星光电、惠科分别以25.4%、19.8%、12.8%的市占率位居前三位;

显示器方面,京东方、LG、友达分别以29.7%、20.3%、14.4%的市占率位居前三位;

笔记本方面,京东方、群创、友达分别以32.7%、20.0%、19.0%的市占率位居前三位;

平板电脑方面,京东方、LG、群创分别以42.8%、15.7%、12.1%的市占率位居前三位。

2.LCD面板向大尺寸、高端化、多样化趋势发展

大尺寸:全球电视面板需求大尺寸化的趋势延续,根据WitsView数据,50英寸以上电视出货占比从1Q15的18.30%提升至3Q22的50.27%;全球LCD电视面板平均尺寸也从15年1月的40.94英寸提升至2022年11月的48.27英寸。

高端化:伴随着居民可支配收入的增加以及国内消费升级的时代到来,消费者对于高端电视的需求日趋强烈。根据Omdia数据,全球MiniLED电视出货量有望从2021年的190万台增长至2026年的2010万台,CAGR为60.3%。

多样化:“万物皆显示”(DisplayofThings,DoT)趋势兴起,显示面板作为人机交互的窗口、万物互联的入口融入人们生活。比如苹果作为智能手表的引领者在其最新款的AppleWatchS7中将屏幕尺寸较S6增大了20%,小米、百度等企业推出触屏音箱产品,蔚来汽车在其ET7数字座舱中使用了10.2英寸的LCD仪表盘及12.8英寸的OLED中控屏等。

七,行业前景

1.LCD显示面板应用领域丰富,仍是主流显示产品

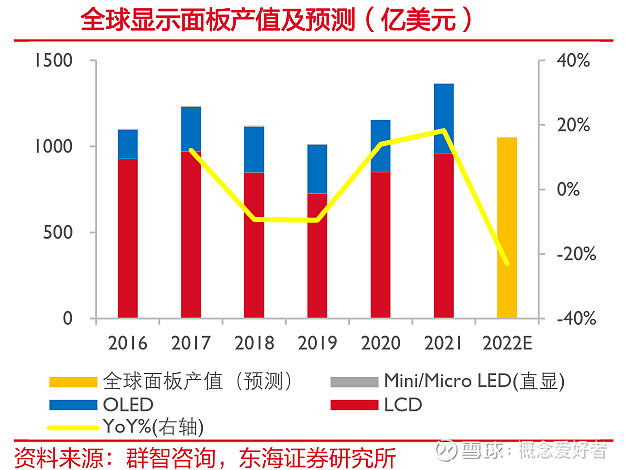

从面板产值维度来看,根据群智咨询的数据,2021 年全球显示面板产值约为 1367 亿美元,其中 LCD 面板产值约为 957 亿美元,占全球显示面板产值的 70.0%;OLED 产值为 407 亿美元,占比全球显示面板产值的29.8%;Mini/MicroLED 产值约为 3 亿美元,仅占比全球产值 0.2%。基于技术成熟度、成本优势、产能优势以及应用领域的广泛性,未来相当年限内 LCD 面板仍是绝对的市场主流。

2.LCD 下游应用端需求仍将稳固

依据 LCD 下游细分品类的出货产值来分,2021 年,电视面板产值占整个 LCD 产值的39%,为最大单一下游市场;手机面板(20%)紧随其后,笔记本面板(16%)、显示器面板(13%)、汽车面板(7%)以及平板电脑(4%),分居三到六位,电视依旧是 LCD 主要应用领域。

3.我国 LCD 显示产业进阶成全球产能主导者

国内面板厂商成本优势明显、技术水平稳固、产业链经验丰富,凭借高世代线及齐全的 LCD 产业链,抢占了全球 LCD 显示屏绝大数的市场份额,行业集中度有望持续向我国面板厂商靠拢,并将一直保持较大的优势, 成为全球 LCD 面板的产能主导者。

八,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

九,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

$三利谱(SZ002876)$ $康冠科技(SZ001308)$