前言:前面在《露营系列一》中我分享了关于露营行业的产业链的相关内容,本篇再来补充一下细分赛道的情况。

关于个股选择?声明如下:

1)根据规定,不能对具体标的进行推荐;

2)我的选择标准是参考「公司业务匹配度」的内容;

3)「公司业务匹配度」来源于各类机构的一手调研资料;

4)相关内容在文末有介绍。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

本篇目录

1.行业现状

2.行业前景

3.细分赛道

4.相关上市公司

|5.独家核心提示

一,行业现状

1. 高线城市露营需求旺, 华东为主,华北增速快

一线、新一线城市贡献超 7 成客流,且较 19 年占比提升 2.5pct。一方面,高线城市工作生活压力相对更大,公园露营地较少,更向往特色商业化露营地。另一方面,高线城市汇集年轻中产,高校数量多,均是露营主要消费客群。根据马蜂窝数据,北京、成都、上海、广州为 Top4 露营消费需求城市,合计贡献露营者超 3 成。

露营主要人群集中于华东、西南地区 。2020-2021 露营出游人群华东/西南/华南分别占比为 25%/21%/21%;其他地区出游人群相对较少,但露营搜索热度高,需求正在快速增长。华北、东北等地受制于地形与气候,导致其露营需求较低,近期快速增长也受益于冬季冰雪户外活动热,逐步培养消费者定期进行户外活动的需求。

2.中国运动参与度较低,其中露营渗透率不足 1%

中国参与户外运动人口约为 1.3 亿(2019年),在城镇人口中渗透率为 15%,在总人口中渗透率约为 9%。美国户外运动人口 1.6 亿,参与度为 53%;以英、德、法为代表的欧洲国家户外运动参与度也均超 5 成;日本参与户外运动的人口大约有 800 万,户外参与度为 7%。美国日本露营活动渗透率分别为 14%/1.6%,中国渗透率不足 1%。

二,行业前景

1.疫情防控使得户外与露营需求大幅提升

疫情防控需求使得跨省流动受限,露营成为家庭聚会、朋友出行、接触户外的首选。从 21 年清明假期开始,根据马蜂窝数据显示,2021 年“周边游”的搜索热度同比增长 2.5 倍,其中 3-4 月春游旺季搜索热度增长 3-5 倍。2021 年十一假期天猫露营用品销售量同比增长50%;根据通联数据,22 年 1-4 月天猫淘宝露营野炊装备累计成交额 31.8 亿元,环比翻倍增长。此外2022 年 1-4 月通过携程报名露营游用户是 2021 年全年 5 倍以上。

2.国内户外露营活动方兴未艾,行业规模及参与度快速增长

由于疫情后出境游受限,以及国内消费者对休闲旅游的诉求多样化,海外的高端游乐方式如露营、水上玩乐、冰雪运动、高端住宿等玩法和产品设计逐渐引进国内。其中露营项目由于参与门槛低、消费场景易得,市场规模和参与人数爆发增长。根据艾媒咨询数据,2021年中国露营经济市场规模约为299亿元,增长约78%,预计2022-2025年仍将保持15-20%的增速。对比来看,中国露营活动尚处于发展初期,参与率仅为3%左右,尚处于市场教育阶段,参与率提升空间充分。

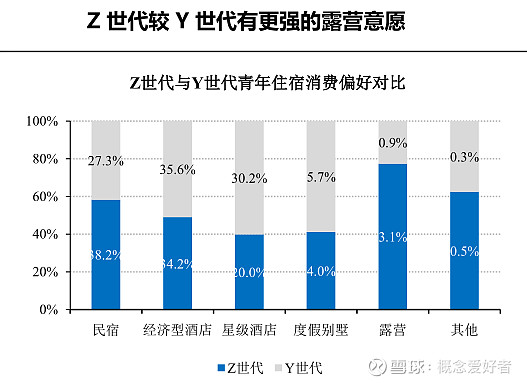

3.露营匹配 Z 世代需求

1)Z 世代正成为消费领域崛起的新势力

2021 年全球 Z 世代(14-27 岁)青年人口规模达 24.7 亿人,已超 Y 世代群体,占全球人口比例的 32%,占国内总人口三成左右。同样截止 2021 年底,全国Z 世代网民占比约 23%,互联网普及率高达 95%。

2)年轻的 Z 世代出行预算低,符合露营主要定价区间 ,愿意尝试过夜露营

根据 OTA平台统计数据,Z 世代外出住宿每晚消费均价为 175 元/间(Y 世代 196 元/间;40 岁以上235 元/间),露营每晚平均租赁费(自带帐篷)大约 150-198 元左右,符合 Z 世代可接受价格区间。Z 世代更能接纳新生文化,“Z 世代”更偏好非标准化住宿类型,比如民宿、露营,且外出群体露营时,8 成愿意进行过夜露营。

三,细分赛道

1.露营地

1)目前露营地市场规模小,格局较为分散, 但 21 年取得强劲增长

根据艾媒咨询数据,2020/2021年中国露营地市场规模约 168/299 亿元,增速分别为 12%/78%。露营地市场格局分散,虽 19 年已建立 1565 家露营地,相关企业超 3 万家;我国露营地企业仅 17 家,限额以上住宿业露营地(营收达 200 万元以上)2018/2019/2020 年营业收入分别仅有 0.3/1.02/1.25 亿元,利润分别为 0.1/-0.08/0.14 亿元。

2)露营地经营模式相对灵活,小规模露营地回本周期更快

小规模露营地大多投资现成景点,投资金额 100-200 万,占地面积 60 亩左右,小规模露营地回本周期约 6 个月。帐篷露营地规划用地相对灵活,旺季可增加出租营位,淡季可撤帐篷出租场地。根据露营天下数据,2017 年优秀露营地年平均营业额为 1068 万元,收入中 57%来自于营地出租(合约 610 万元),43%来自于出租空闲场地、娱乐餐饮等项目,优秀营地平均净利率 8%。

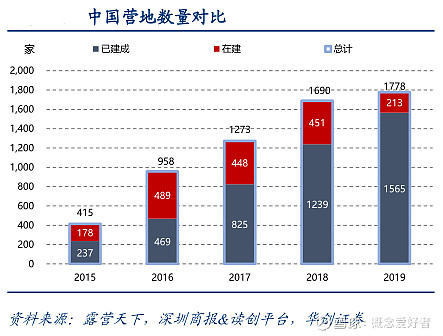

3) 中国营地数量远少于海外,露营相关企业与营地数量快速攀升

截至 2021 年中国共有超 3 万家“露营”相关企业,仅 21 年新增超 2 万家,22年 1-4 月新增露营相关注册公司超 7000 家。根据露营天下数据, 2017 年底已建成 825个露营地,在建 448 个;同期美国露营地保有量已达 2.7 万家,日本也已建成 1650 家露营地。根据通联数据,近几年美国露营地维持 1.4 万家以上, 我国市场露营地淡旺季明显、 消费者持续性略低, 造成盈利模式不稳定 , 推广较慢。

2.户外用品

1)国内品牌数量增长放缓,集中度有所提升

近年来,我国户外用品品牌数量趋于稳定,从数量增长抢占市场逐步转化为通过品牌质量提升提高市占率。截至 2019 年,我国户外用品市场共有 939 家品牌,其中国内/海外品牌分别有492/447 家。从出货额来看,2015-19 年出货额超 1000 万的品牌占比逐年提升至 86.8%、较 15 年提升近 5Pct,而出货额超 1 亿的品牌占比提升至 62.6%,优势向领导品牌聚集。根据 COA 数据,户外用品市场格局相对集中,中国户外品牌数量于 2016 年达到最高峰后基本维持稳定,CR10 稳定在 50%以上,且保持小幅上升。

2)我国户外人口比例仍有较大提升空间

据统计目前我国每年有1.3亿人参与徒步旅行、休闲户外等运动,占总人口的9.5%,有6000万人参与登山、攀岩、徒步等运动,占总人口的4.38%,但与发达国家相比户外运动参与率差距较大。从人均消费看,我国户外活动年度人均消费额不足20元,而欧美和亚洲发达国家的人均消费额均在300-800元之间。目前我国人均户外用品消费金额与欧美市场相比,我国户外用品市场刚刚走过导入期,远未达到成熟期,市场潜力巨大。

3)我国拥有全球最大的户外用品市场

在2020 年之后在疫情影响、居家时间延长背景下,人们对于户外需求更是快速提升,其中 20/21 年全球运动用品市场规模同比分别增 25%/17%、增速有明显提升,21 年全球运动用品市场规模已经达到687 亿美元。我国拥有全球最大的户外用品市场,规模达到 228 亿美元,其次美、英、德、韩分列 2-5 名;据 Statista,预计 22 年全球户外运动用品市场有望达到750 亿美元,同比增幅 9%。

四,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

五,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

$牧高笛(SH603908)$ $三夫户外(SZ002780)$ $探路者(SZ300005)$