一直关注我的读者应该都有印象,我曾经在4月10日左右发布了一期视频,分析了港股现状,并提示其配置机会。当时正是港股最黑暗的时候,这个视频一发布就引起了很多不一样的声音,很多读者认为“港股已经失去了流动性,再难有变现的机会,这一轮情况不同历史规律毫无意义。”

近期市场的表现映证了我的观点,这一轮虽然会有些许不一样,但周期终会回归。

一个板块单边上涨超过15%或者20%,我们便可称其为技术性牛市。

但本次港股的上行绝不仅仅是技术牛市那么简单,它大涨的底层逻辑是什么?

可以推演出一些机会,同时预示了一些方向风险愈来愈高?

本文我们着重从这几个维度进行分析:

一、港股大涨---为哪般?

1、高估的美股---还能高吗?

美股是全球最大的投资市场,也是大部分海外投资者首选的方向,它目前已经进入高位区域,我用两个数据模型进行验证:

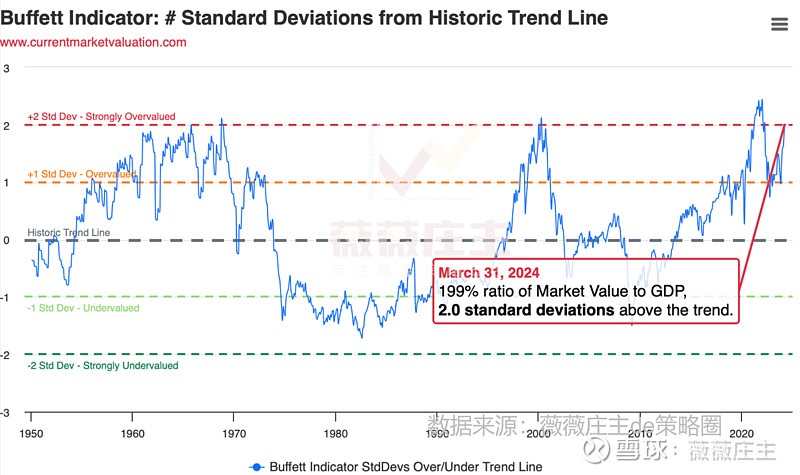

①、巴菲特指标模型图

下图为过去80年国际通用的巴菲特指标模型图,它是用整体的市值/整体经济GDP计算得出的一个估值指标。

可以看到,这个数据的+2倍标准差(红色虚线)附近,分别对应着美股的1970年代、2000年、2020年三次历史大顶,目前数据模型又冲到了这个位置。

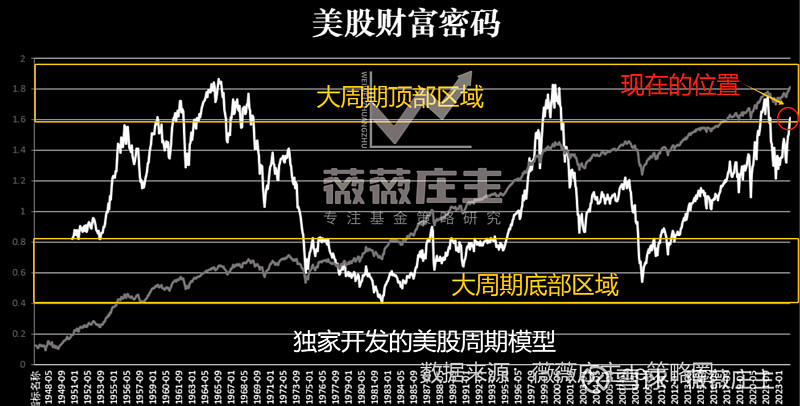

②美股财富密码

下图为我独家开发的美股财富密码模型,这个数据在庄园【全球视野】中定期公布,庄园读者应该比较熟悉,它也多次成功提示了我们美股的机会和风险。

与巴菲特模型结论有所区别的是,2020年巴菲特模型到了前所未有的高度,甚至超过了1970年和2000年,但我的美股财富密码2020年位置略低于前两轮顶部,目前尚未到达最高位,短期修正过后,未来有可能还会再冲一次高位,但也中长期位置已经不低。

用两个模型评估,美股当下的位置都比较高,风险日益增加,性价比已经不高。

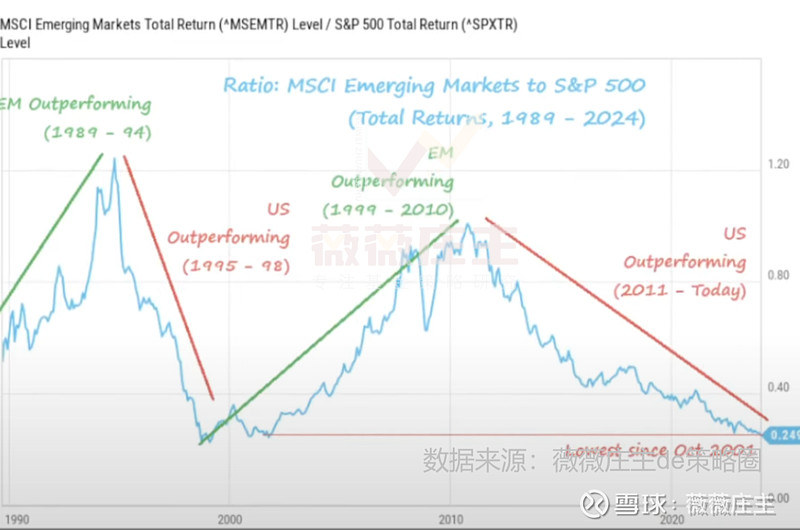

③发展中国家VS发达国家套利模型到达高位

制定仓位计划时,我们要考虑的除了某个资产当下的位置,还会考虑各类资产之间的性价比。下图为用发展中国家/标普500得到的套利K线模型,可以看出,该模型目前处于底部区域,我们假设均值回归理论是有效的,那么未来该K线趋势向上的概率更大。也就是说,未来作为分子的发展中国家市场有望逐渐跑赢发达国家。

其实本质上,就是未来处于世界产业链的前端的资源国和制造国表现会更好,这也和我们大宗商品超级周期理论可以互相映证。

相对于高估的美股,风险日益加大的日本股市,交易便利的港股目前处于价值洼地,吸引了海外投资者的目光。

2、价值洼地---港股

估值是用未来现金流/折现率计算得出,分子端是代表未来的收入跟现金流,分母端为折现率。

分子端:

港股的权重企业位于大陆或主要客户为大陆客户,赚的是人民币,所以他的未来现金流受人民币汇率影响大。

过去三年,由于美联储加息政策,中美息差快速上行,资金是具有逐利性的,中美息差的持续扩大使得资金大幅度流入美国,从而导致美元升值,人民币相对于美元贬值。

人民币的持续贬值,使得大家对公司赚取的人民币(未来现金流)抱有悲观的预期,不利于估值模型中分子端的评估。

分母端:

由于港股是全球开放市场,所以它的折现率跟美债高度相关,美债上升使得分母变大,同样使得整个估值模型向下。

两个因素叠加,使得过去几年港股进入了至暗区域。

但从中美息差走势来看,目前已经到达历史高位极值区域,从均值回归的角度讲,未来向下的概率越来越大。

一旦该趋势反转,就会对港股估值模型中的折现率构成利好,同时,人民币也会开始升值。分子端和分母端同时利好,港股的估值将迎来戴维斯双击。

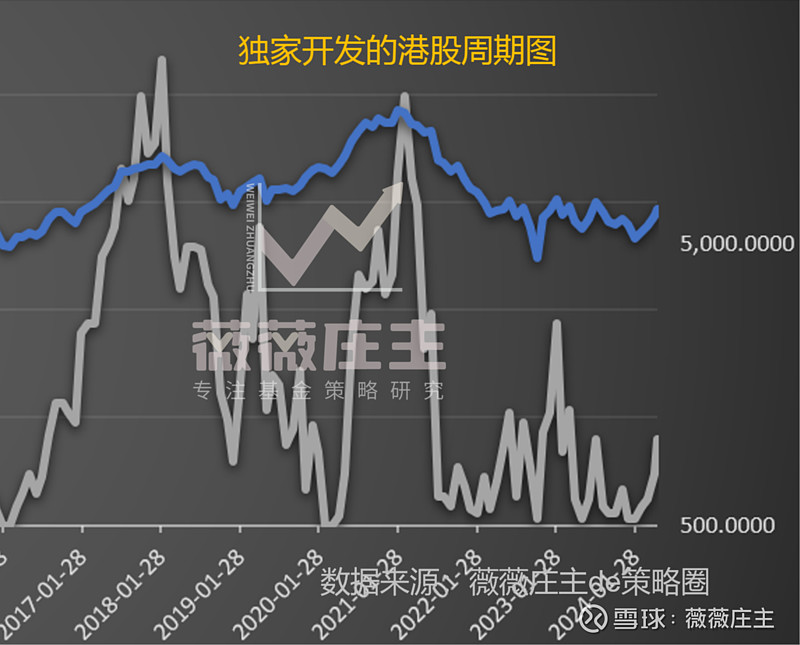

我开发的港股周期模型(下图灰色线)也提示了这一点,2024年初,模型再次触底,目前虽然小幅上行但依然处于相对低位区间:

因此,虽然短期上行过快有可能会调整修复,但从长周期维度看,港股正处于价值洼地。

文章偏长,干货较多。感兴趣的读者可以点个关注,下篇文章继续给大家分析~

$中概互联网指数ETF-KraneShares(KWEB)$ $恒生科技指数(HKHSTECH)$ $标普500ETF(SH513500)$