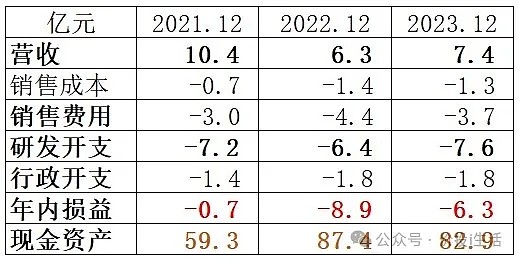

财务数据

点评:诺诚健华的营收主要由奥布替尼的销售贡献,2021年的营收是收到奥布替尼的海外授权首付款1.25亿美元,该权益于2023.2被退回。公司费用稳定,现金充裕。

管线分析

奥布替尼

奥布替尼是目前中国首个且唯一获批准对MZL的BTK抑制剂。全球目前共有6款BTK抑制剂获批,国内获批有4款,见下图(来自网络)

阿可替尼是全球首个获批的第二代BTK抑制剂(泽布、奥布同为二代),销售额仅次于伊布替尼。相比于第一代BTK抑制剂,第二代产品在脱靶不良反应方面有较大改进,然而随着药物的广泛应用,耐药也随之出现。礼来于2023.1获批了第三代非共价可逆BTK抑制剂,有效降低耐药性。

ICP-B04 Tafasitamab CD19 国内权益

r/r DLBLC——预计2024年2季度NDA

ICP-B02 CD3/CD20 双抗

复发/难治非霍奇金淋巴瘤——剂量探索

ICP-248 BCL2

血液肿瘤——剂量探索

ICP-490 E3 Ligase

血液肿瘤——剂量探索

ICP-B05 CCR8

血液肿瘤、实体瘤——剂量探索

ICP-332 TYK2-JH1

特应性皮炎——3期临床启动中

ICP-488 TYK2-JH2

银屑病——2期临床

ICP-723 pan-TRK

NTRK融合阳性——2期注册临床

预计2024年末或2025年初NDA

ICP-192 pan-FGFR

胆管癌——2期注册临床

ICP-189 SHP2

非小细胞肺癌——1期临床

ICP-033 VEGFR,DDR1

实体瘤——1期临床

管线总结:诺诚健华的管线以奥布替尼为核心,主要布局血液肿瘤和自身免疫。奥布替尼的自免海外权益在2023.2被退回,但临床进展顺利。公司现金流充裕,奥布替尼出海的战斗力不足。

注:血液肿瘤的格局可以看我之前的系列文章——肿瘤治疗信息梳理

管理层能力

公司现有员工1089人,其中研发人员474人,博士57人。研发人员平均薪酬52万,总薪酬未披露。崔霁松年薪850万,家族持股7%;赵仁滨年薪340万,家族持股8%。

以港股计,公司总市值74亿港元,低于公司现金资产,2023年中报后开始连续回购港股股份。

总结:诺诚健华的主要看点就是奥布替尼在血液瘤与自免领域的开拓,市场很大,竞争对手很强,奥布替尼目前的表现还算优秀。市值低于账上现金,低估是毫无疑问的,市场对其最大的担忧还是奥布替尼的潜力