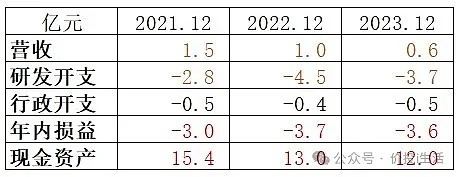

财务数据

加科思目前暂无产品上市,营收主要来自AbbVie引进的SHP2抑制剂研发成本报销,该产品于2023.7被退还权益,从2024年起将不再承担研发费用。

加科思2023.2以每股7.26港元配售2210万股,融资1.6亿港元。

点评:公司财务报表干净,没什么借款负债。公司也意识到行业的寒冬,开始压减开支了。以公司现在1.58港元的股价基本很难融资了,账上现金大概能支撑3年左右。

研发管线

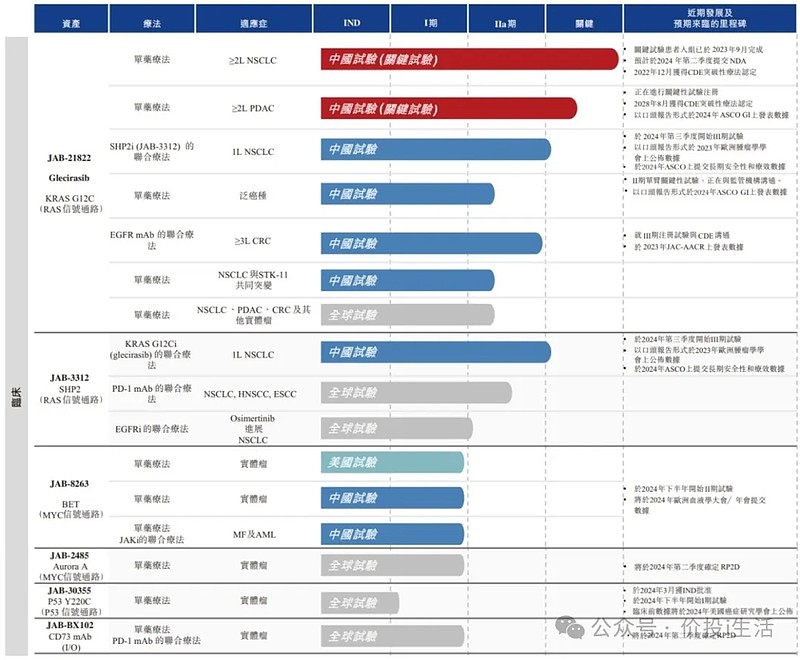

JAB-21822 KRAS G12C

KRAS是肿瘤中最常见的突变基因之一,之前一直被视为不可成药的靶点,目前全球有2款产品上市。

2线非小细胞肺癌——2023.9 注册临床完成患者入组

2线胰腺癌——2023.10 注册临床首例患者入组

1线非小细胞肺癌(联合SHP2)——2024.2 批准3期临床方案

3线结直肠癌——2024.3 2期临床中

泛肿瘤——2024.3 准备启动2期单臂注册临床

2线非小细胞肺癌mPFS为9.6个月,预计2024年第二季度提交NDA申请;1线联合SHP2的非小细胞肺癌ORR为86.7%,预计在2024年第三季度开始入组;2线胰腺癌mPFS为5.6个月,mOS为10.7个月,全球开发计划正与FDA咨询;3线结直肠癌联合西妥昔ORR为62.8%,计划2024年第二季度开展3期注册临床;泛癌种中,ORR为57.9%,mPFS为7个月。

点评:KRAS G12C基因突变在肺癌中占比3%、在胰腺癌中占比2%、在结直肠癌中占比5%左右,基因突变占比都不高。KRAS G12C是加科思最核心的产品,开展的适应症也是很全面,其中1线联合SHP2的非小细胞肺癌及2线胰腺癌都是全球first in class,是非常有潜力的产品。

竞争格局上,国内信达生物和中生制药的KRAS G12C产品2线治疗非小细胞肺癌已分别于2023.11、2023.12上市申请受理,再鼎医药的也处于临床后期,加科思的产品进度落后于竞争对手了。

加科思G12C产品的看点还是在海外市场以及与SHP2的联用上,但加科思的财力无法支撑海外注册临床,2024年主要就看有没有好的海外BD了。国内市场太卷销售难度大。

JAB-3312 SHP2抑制剂

2020.6,加科思以4500万美元首付款将SHP2授权给AbbVie;2023.7被退回权益。从现有的临床情况看,SHP2主要临床价值是对KRAS的增效。2023ESMO公布的临床结果看,联合KRAS G12C治疗一线非小细胞肺癌,800mg剂量组ORR为86.7%。

JAB-8263 BET抑制剂

血液肿瘤和实体瘤——2024.3 1期临床

JAB-2485 Aurora A激酶抑制剂

实体瘤——2024.3 1期临床

首个完全由加科思内部临床团队管理的全球试验,也是第三家在美国进行临床的Aurora A产品。

点评:加科思的管线主要针对难成药的靶点开发全球首创新药,核心项目目标全球前三。其管线中还有多款临床早期和临床前的产品,主要关注KRAS multi抑制剂及iADC的临床进度。

管理层能力

人力资源

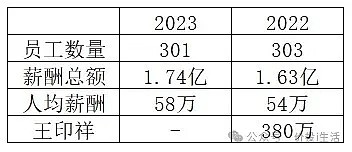

公司的团队基本稳定,人均薪资略微偏高,管理层持股约28.6%。公司的执行董事和高管有多位都是从贝达药业跟随王印祥一起创立的加科思,董事会年龄层比较大都在60以上了,高管团队相对在当打之年。

执行能力

公司2022年报指引的KRAS G12C在2023年底提交2线NSCLC的NDA申请及结直肠癌关键临床的启动都没有达成,KRAS multi在2023年下半年提交IND申请也没达成。在重要产品的关键临床进度上一再的错失,使得KRAS在与对手的竞争上处于很不利的位置。

总结:加科思在创新药企中是比较靠谱的一家企业,踏踏实实研发做产品,产品管线也有特色,只是大部分都处在早期阶段。公司计划从技术层面转型的iADC产品迟迟没有进入临床。

现管线中最重要的KRAS G12C目前进度大概落后信达与中生半年左右,产品就算最终上市,销售的压力也会很大。KRAS与竞争对手比,优势在于拥有SHP2的联用。

公司今年3月意外的被调出港股通后,市值也从年初30亿港元迅速地滑落到现在的12亿港元。以现在的市值公司价值肯定是被低估的,再鼎医药引进KRAS G12C的国内权益首付款就花了6500万美元,公司账上还有12亿元的现金资产。

港股通现在没法购买公司的股票,但公司的产品管线值得持续跟踪关注,也有较好的BD预期。

注:于2024年2月清仓加科思,均价2.7港元,亏损幅度25%,持仓时间3个月。