风险提示:文中所有信息均来自公开信息,不构成任何投资建议。

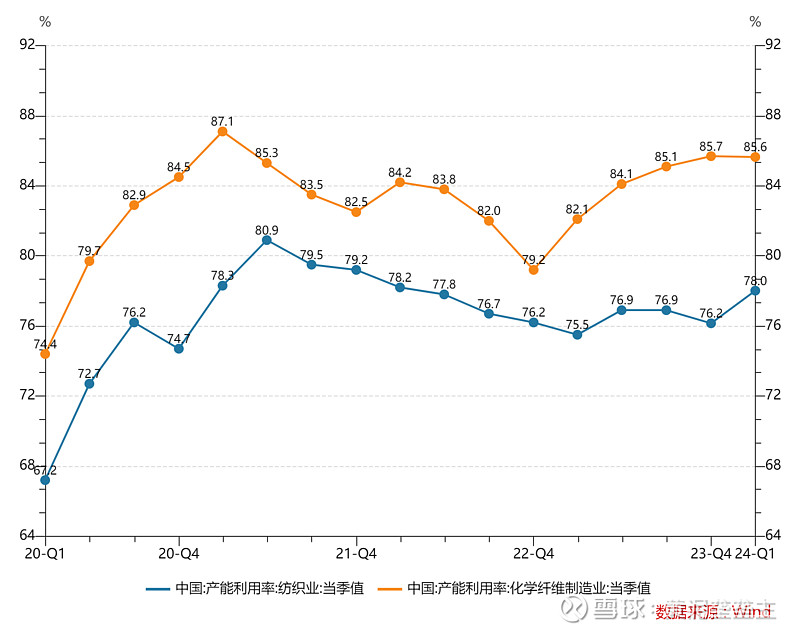

前几天统计局发布了2024年一季度全国规模以上工业产能利用率,关注到纺织业和化纤制造业两个行业的产能利用率高于整体均值并同比上升较多。其中纺织业的产能利用率同环比均出现了较大提升:同比+ 2.5% 、环比+1.9%。

因此我就去浏览了下纺织业板块上市公司的财务数据,发现$航民股份(SH600987)$的基本面不错:@市值风云APP 市值风云吾股排名持续提升,最新排名全市场第133位,行业第1。于是便将其纳入了观察池。

(吾股将公司分类为“珠宝首饰”,其实公司是“纺织印染+黄金饰品”双主业。)

4月23日,公司发布一季报,24Q1营收31.27亿元,同比+31.83%;归母净利润1.28亿元,同比+3.64%。应该是不及预期,第二天股价一度接近跌停。

今天趁着周末,认真看了公司的几份定期报告和投资者交流记录,发现了几个亮点,或许存在错杀捡漏的机会(再次提醒: 不构成任何投资建议!):

市场对公司担忧比较大的是24Q1存货的大幅上升:从增加了12.8亿,但这一方面是因为公司24年2月份并表了深圳尚金缘(公司以现金3.4亿收购了深圳尚金缘65%的股权,2月份完成了工商登记变更)。此外,基于公司的商业模式,公司多次在对外交流中明确表示“公司是订单驱动模式,客户下单之后才会增加库存”。

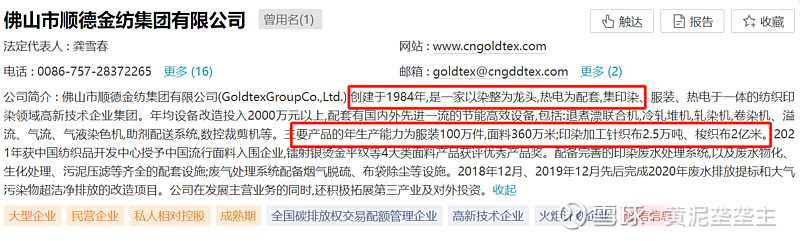

24Q1新进的位列第五的股东“佛山市顺德金纺集团有限公司”。该公司成立于1984年,主营业务和航民股份基本相同,目前暂未发现两家公司有何关联。

顺德金纺为何会在Q1大举买入公司股票?(未发现顺德金纺以前出现在其他上市公司前十股东的情况)。结合Q1行业产能利用率的提升以及航民股份近期对外交流中提到“行业形势目前来看今年比前三年感觉要好一些”“今年感觉出口形势回暖,内需在政策利好因素的积累中向好”。感觉有点意思。

公司2004年上市以来,每年均分红30%以上, 累计现金分红28.85亿,是募资额(IPO+定增)的1.3倍,属于A股不多的“好学生”。