刚才看了看中孚实业,业务上没啥问题,财务上问题比较大,很可能23年业绩有水分。

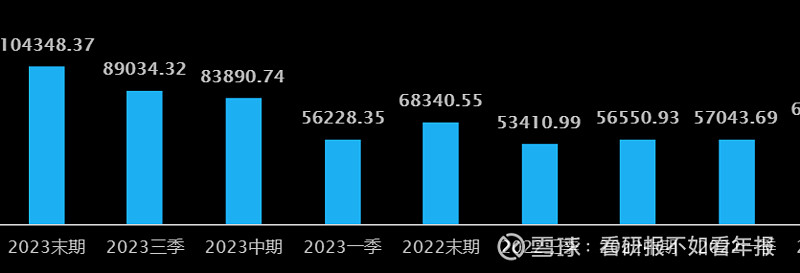

首先是发现应收账款增幅异常。应收账款增加52%。

应收异常需要高度重视,看看有没有不良动机。经营现金流财务状况良好,再看看是不是为了完成股权激励或业绩承诺,股权激励没啥问题,看到业绩承诺才找到原因。

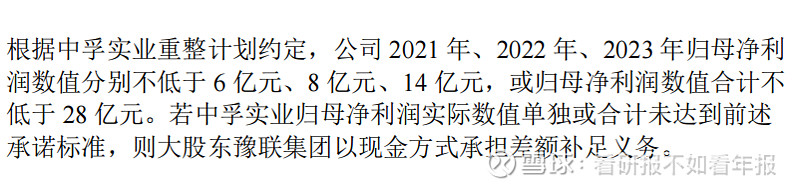

三年承诺业绩28亿元,实际业绩完成28.65亿元,比踩线完成稍好一点。

这种情况向下游压货可能性大,影响24年业绩,不能算造假。提前透支了点24年业绩,24年也没有了业绩承诺和股权激励,估计会有些影响,但综合看下来大变脸可能性不大,不及预期很有可能。

另外研发费用也比较奇怪,一是同比上年少了2.46亿,估计也是为了提高利润和业绩承诺有关,二是研发成本组成主要是材料费,22年差不多6亿的材料费,研发什么项目要用这么多材料做实验,三是研发费用率2%,研究生11人,高中及以下学历77人。