可能不少人觉得历史数据与现在距离比较远了没有参考意义,但我看历史数据更多地看,大家在什么时候会对股票比较悲观,什么时候大家会给予比较低的估值。

无可例外的,在经济情况比较差的时候,股票估值比较低的时候,宏观环境风声鹤唳草木皆兵的时候,通常就是选择买入股票的好时机,这种时机10年左右才出现一次。

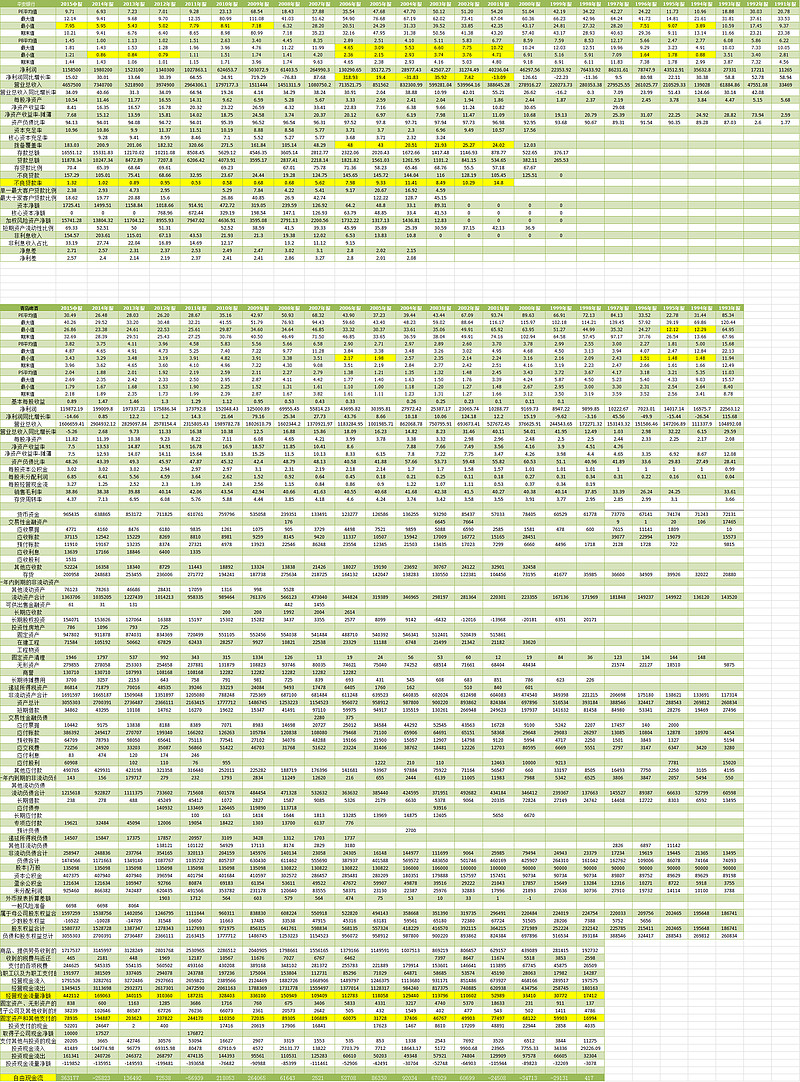

最近很多比较好的企业,比如格力、青岛啤酒、云南白药、双鹭药业、承德露露等都出现了业绩变差或者业绩增速降低的情况。我就很喜欢这种情况的出现,因为这些股票曾经都是高高在上,一直没有着地的时候,希望能够有机会买到一些有竞争优势,然后有开始变得便宜的股票。这个是历史可能赋予我们的机遇,希望能够等到。

昨天群里有个朋友说了一句对投资理解的话:投资分析时,资产优先于盈利, 盈利优先于成长,这个道理需要很长时间才能理解。我一直赞成与宣扬这种观点,能有这种想法的人,通常对保守与安全边际有了更深的理解。实际上盈利也好、成长也好,都是资产的某些属性,但无论怎么分析,都不可以放弃保守的基本原则。在保守的基础上可以激进,但不需要在激进上的保守。因为保守上的激进本质上还是保守,然后主动出击;而激进上的保守本质上就是非保守,非保守后面谈保守永远都不是保守。

其实如果你对企业竞争优势有足够了解的话,应该能够认识到,竞争优势通常是不会突然大幅度变化,甚至在很长一段时间里保持着其应该有的优势。当然在企业有竞争优势的情境下,也可能企业业绩出现下降,因为经济的周期性变化使得企业的业绩出现一定的调整,所以竞争优势并不一定去企业的业绩、企业成长完全同步。

太多人关心数据向上的可能性,但为什么不听下来想想,那么多股票,等着有些有竞争优势的公司,数据变得差,然后谁也不要,让你去捡呢?这个时候投资就变得相对简单了,一个是等,一个是分析企业竞争优势,然后只要出现竞争优势与估值严重不对称的情况下,勇敢地,不断越低估越买入就可以了。

太多时候我们不用特别去关注宏观数据,我们关注的微观数据,很大程度上体现了宏观的特征,那就是大部分行业出现周期性的调整。所以关注好微观,做好微观的应对措施,才是投资者最主要要做的事,对于经济未来发展的辩论,就留给经济学家去论战。难怪芒格也说,别人问他关注什么经济数据的时候,他说自己一个也不关心,就只关心自己关心的看得懂的企业。可能很多人都明白大道至简的道理,但怎么简却是很考验人的,需要相关的智慧与勇气去取舍,很难。