1公司介绍

精密机件创立于1949年,总部位于美国俄勒冈州波特兰, 是一家制造和销售 metal components and products to the aerospace, power, and general industrial and other markets worldwidede. 公司的产品主要分为三大类:铸造产品,锻造产品,紧固件产品(Investment Cast Products, Forged Products and Airframe Products).以下是官网中对三大类产品介绍的截图:

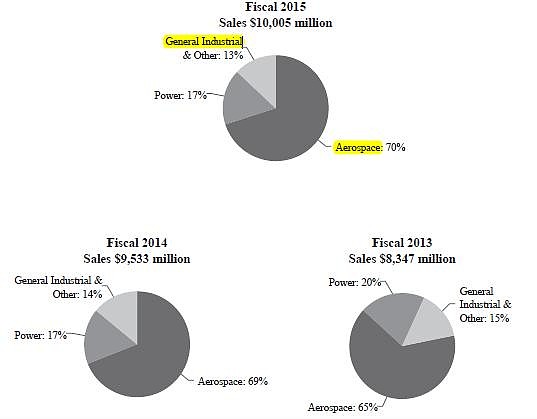

按照2015年报的数据,公司的销售收入中, aerospace约占 70%,power约占17%, general industrial and other 约占13%。

2 行政垄断

精密机件如果在A股上市,应该算是一个军工概念的股票,其最大特点是具有行政垄断的特征。其主要客户包括美国军方、 General Electric Company, United Technologies Corporation, Rolls Royce plc, Airbus, Spirit AeroSystems, and The

Boeing Company等,所以算是一个典型的垄断B2B企业。2015年其销售收入中GE约占13%,美国军方约占10%。

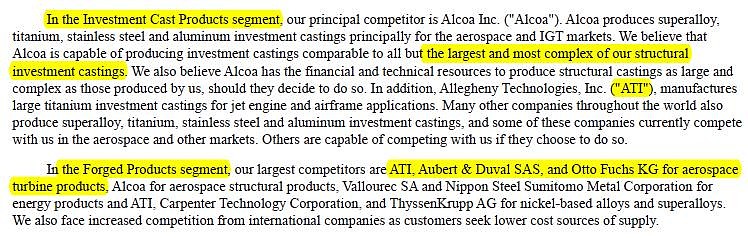

根据2015年年报的说法,精密机件是在大部分市场中属于第一或者第二的供应商。以下是年报中对竞争对手的论述:

(注:我因为时间关系没有详细去查询对手情况,但考虑到主要收入来源于 aerospace约占 70%,这些一般情况下是不会随便更换供应商的,而且即使更换也未必能够找到更恰当的供应商,所以基本可以判断其行政地位比较强,对于类似的企业,就没必要分析什么心智资产、商业模式了。其商业模式也就很简单,就是根据企业的要求生产相关产品,然后再销售给相关企业即可。)

3 历史报表与估值

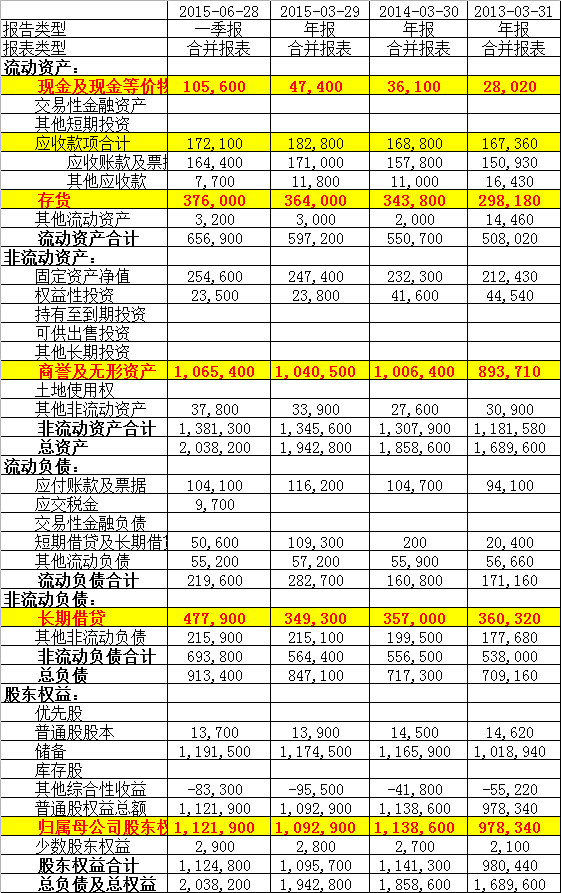

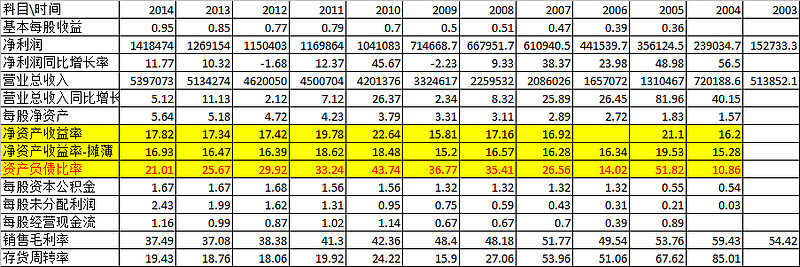

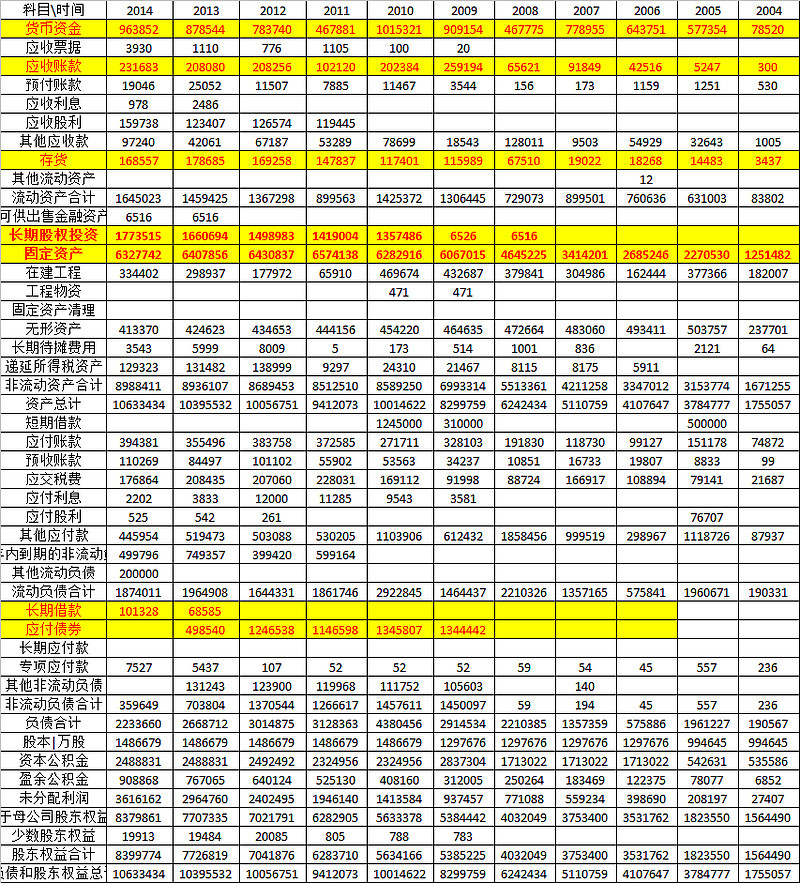

从历史的资产负债表中我们可以看出,公司的现金及现金等价物较少,存货相对较多(与制造企业特点相匹配),总体来说资产负债比例还算合适。商誉数额特别巨大,我查询了一下在2010年公司年报数据,商誉大约是28亿美元,到现在约有100多亿美元,膨胀的倍数比较快。

资产负债表

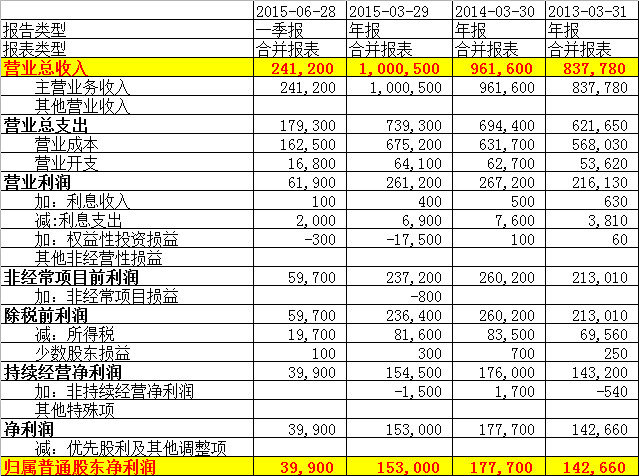

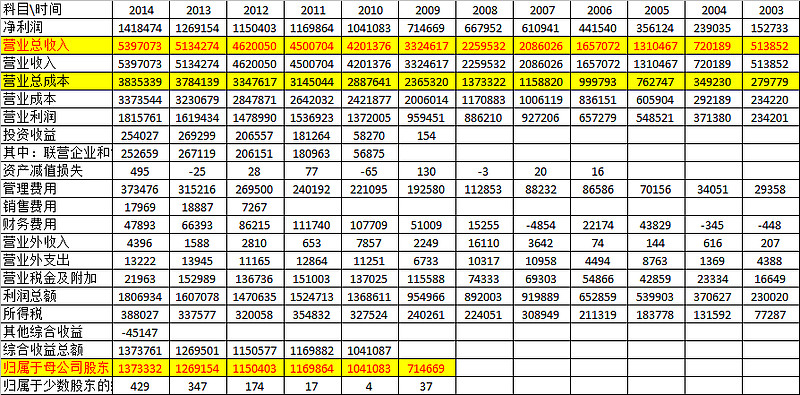

利润表

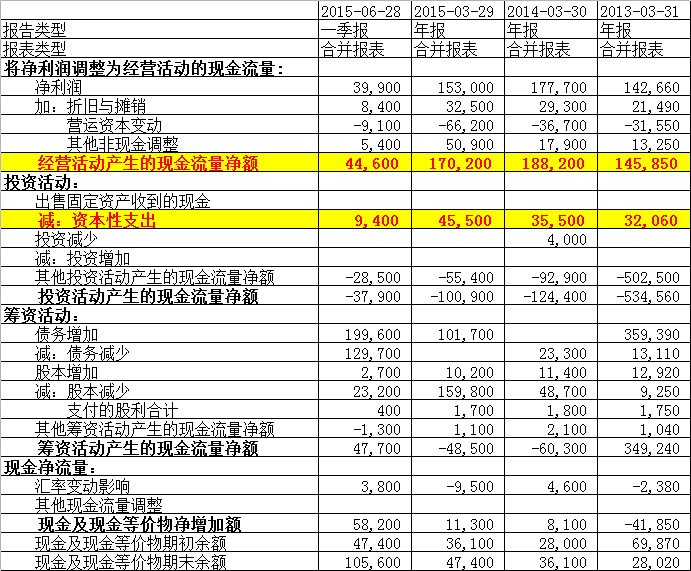

现金流量表

我看到巴菲特买入这家公司的财务数据时,觉得可以买得更加便宜,历史数据告诉我们果然是可以更加便宜(历史估值数据没核查,可能会有误),因为精密机件历史的roe大约是在13%到15%之间,理论上,类似的企业应该可以在2pb以内是有机会买入的,不过那是在2008年2009年附近。

历史估值

4 一点感想

巴买这家企业,从性价比来说,用372亿去买精密机件,不是特别高。就个体投资者而言,如果真的喜欢类似的企业,完全有机会可以买得更加便宜。

看巴准备买这家企业,我一看公司的名字,就马上想到了大秦铁路,同样具有垄断性质的企业,大秦铁路有着比拟精密机件的垄断地位,而且roe更高。大秦铁路虽然固定资产的比例比精密机件高,但同样可以避免了很多的商誉出现,从投资的角度而已,完全可以超过精密机件,从而取得更好的投资回报,倒是最近几年不是特别受到市场的待见,有些追逐趋势的投资者却在嘲笑大秦铁路,值得投资者深思。

大秦铁路 roe与资产负债率

大秦铁路资产负债表

大秦铁路利润表

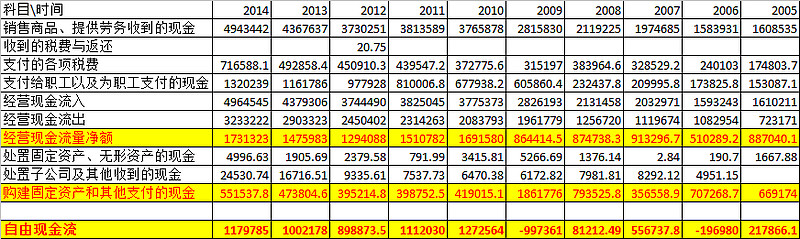

大秦铁路自由现金流

注:我发现在评论的很多人里面说精密机件如何高端,大秦铁路如何低端,然后说不可比较。这其实很让人晕,企业是否有优势的关键不在于生产什么高精尖,也不在于人均效率如何,而在于其生意的属性、其生意的持久性及生意能否被其他企业占据的可能性。无论是传统的企业也好,还是高科技企业也好,都可能出巴说的有护城河的企业。 还有人猜测是什么高端制造业回归,如果一个企业的优势建立的某些政策的明显变化之上,作为价值投资者会放心吗?