1 博元投资的前世今生

公司原名为浙江省凤凰化工股份有限公司,系经浙江省人民政府和中国人民银行浙江省分行批准,于1988年1月21日在浙江注册成立。公司股票于1990年12月19日在上海证券交易所上市交易。2001年3月14日,公司更名为上海华源制药股份有限公司。自2001年3月21日起,本公司在上海证券交易所使用的股票简称已由浙江凤凰改为华源制药。

2008年8月5日,公司名称变更为:东莞市方达再生资源产业股份有限公司;经公司申请并经上海证券交易所核准,自2008年8月13日起,公司证券简称由ST源药变更为ST方源。 2011年9月14日公告,公司名称变更为珠海市博元投资股份有限公司。经上海证券交易所核准,公司股票简称于2011年9月16日起由T方源变更为ST博元。

(从以上关于公司的介绍中,我们可以看到博元投资作为一个壳资源在不断地被买来卖去,博元投资更是st的专业户,我们国家的很多上市公司都应该早死掉了,但玩一些财务上面的技巧,很多还侥幸存在A股市场中。)

2 证监会对博元投资的说明

经查,博元投资2011年4月29日公告的控股股东华信泰已经履行及代付的股改业绩承诺资金38,452.845万元未真实履行到位。为掩盖这一事实,博元投资在2011年至2014年期间,多次伪造银行承兑汇票,虚构用股改业绩承诺资金购买银行承兑汇票、票据置换、贴现、支付预付款等重大交易,并披露财务信息严重虚假的定期报告。

其中,2011年年报虚增资产34,705万元(占资产总额69%),虚增负债1,223.84万元;2012年半年报虚增资产35,500万元(占资产总额69%),虚增负债828.91万元,虚增营业收入和利润1,129.9万元(占利润总额326%);2012年年报虚增资产36,455.83万元(占资产总额62%),虚增负债876.26万元,虚增营业收入和利润1,893.2万元(占利润总额90%);2013年半年报虚增资产37,800万元(占资产总额59%),虚增负债1,017.29万元,虚增营业收入和利润1,347.25万元(占利润总额544%);2013年年报虚增资产37,800万元(占资产总额62%),虚增营业收入和利润2,364.54万元(占利润总额258%);2014年半年报虚增营业收入和利润317.4万元(占利润总额1327%)。

(从中我们可以大致看出造假的逻辑,就是在2011年的时候由于某种原因3.8亿资金没有到位,然后撒谎造假,接着造一些营业收入与利润,再接着只能继续假账做,直到爆发为止,但源头造假还是那笔3.4亿。)

3 博元投资董事会报告

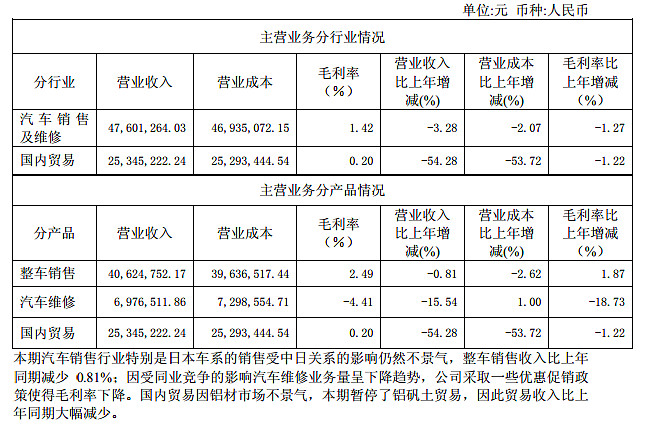

14年中期的董事会报告两点我是有兴趣看一眼的,一个是下面的主营业务分布情况,至少可以让我们知道它是哪个行业的,第二就是下面关于核心竞争力的论述。

(对于主营业务一般我都是大致知道一下干什么即可,不太会去分析相比去年前年怎么怎么样,因为如果造假,那么主营业务虚增一些或者很多,比资产负债表更难发现。)

以下是一段博元投资关于核心竞争力的自述:“现阶段,公司的核心竞争力来自于公司投资管理团队和公司经营团队。坚持以实业为基础,以资本推动实业的发展思路,注重资本运作与实体经营的有效结合,提升持续经营能力,为上市公司创造效益。”

(我看到类似的话的时候,通常会要笑出来,为什么呢?以实业为基础,以资本推动实业换句话就是搞资本运作呗,资本运作是企业的核心竞争力,就要打N个问题,凭什么你能搞资本运作赚钱,充其量是上市公司美好的想象罢了。但你不要小看这段话哦,类似话在很多企业财务报告中出现,建议你也要有点敏感性。有兴趣的可以去各种财务报告中找找看。)

4 博元投资财务状况解析

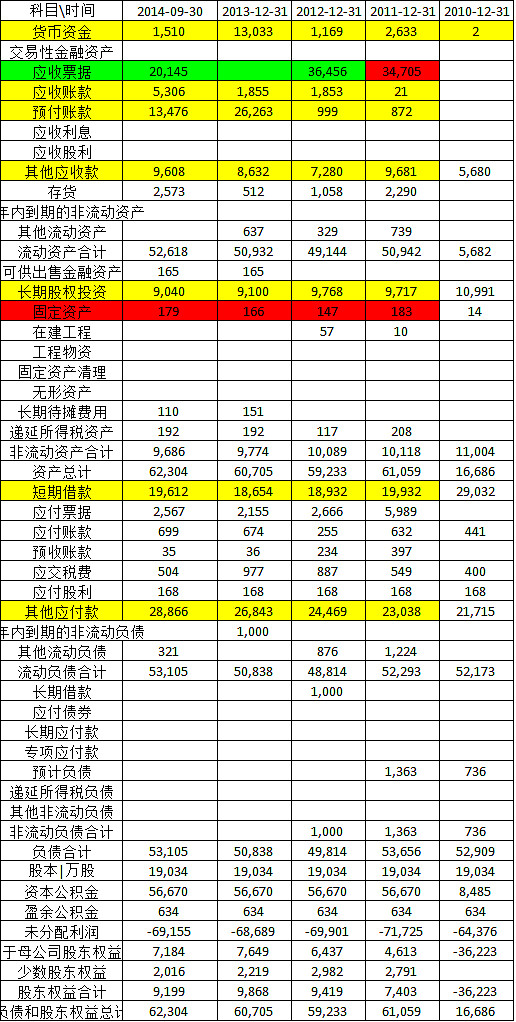

公司13年的年报是中兴华会计师事务所(特殊普通合伙)为公司出具了标准无保留意见的审计报告。造假公司的资产负债表其实挺有意思的,通常来说造假公司首先是自己资产负债表上有一堆不太好的资产,然后这些不太好的资产东西挪拿实在没有办法搞定的时候,就会想着操作性的加一些东西,这样一开始加,通常就进入了无底洞。

我们看博元投资2011年底及以后的资产负债表,几个比较大块的项目就是应收票据、其他应收款、长期股权投资、短期借款、应付票据、其他应付款等。老练的报表分析者,看到这些项目中的有些项目就头疼,尤其是其他应收款、短期借款、其他应付款几个项目,太大一般情况下都不是好事。在我印象中,其他应收款除了理财产品,其他情况下都不应该过于庞大。

如果进去细看,会发现2013年底的时候,这块资产的质量确实很差,如果看得更仔细一点的话,中间有一部分其他应收款其长期股权投资的公司之一,这也是很恐怖的,说明自己欠自己钱,然后在报表中不断列报。

好 公司不太借钱的,即使借钱也会是比较长期借钱,不太可能短期借钱很多,而又没长期借钱,如果是短期很多又没长期借钱,只能说明一个问题,那就是长期借不到了,短期利息高点折腾一些钱。

对投资者来说,由于金融负债导致的资产负债表资产负债率很高的企业,一定要回避,因为如果资产稍微有点不正常, 类似短期长期负债总是真实的,那么就可能出现资不抵债的情况。其实只要记住这么一招,可以规避掉很多造假的风险。像现在A股中的上海科技、国通管业、中科云网、天津松江、天津磁卡等企业,其实都不适合去做投资的,当然你不怕死可以去试看,人家可能重组什么的成功,但我的原则是类似的企业不碰,因为确实太容易什么都没有了。

不要把自己的投资建立在对重组等特殊事件的预期上的,除非有人明确告诉你一定会重组什么,当然大部分是没有类似的内幕与资源去了解这些事,所以我觉得尽量不为重组、借壳等内容付出代价,这可能会失去一些机会,但至少是安全了。

其他应付款通常也是要付的奇葩项目,我们来看一眼,你会发现原来是欠银行等的利息还不出来,然后就都放到这一堆里面了。正常的公司这一项目的数值就应该接近零。

看报表应该看项目比较大的,但博元投资的固定资产项目就只有100多万,特别小。这么点钱的固定资产怎么办公呢?看看公司的应付职工薪酬怎么也有3000万。其实这些按常理想想也是会有点感觉不对的。告诉大家哦,这是我见到的固定资产最少的公司之一,大多数时候我都害怕公司固定资产多,太过于重资产了,而像博元投资因为固定资产少,让我眼睛一亮的,还是很少见的。

博元投资在13年突然造假的应收票据没有了,然后变成了其他一些项目,中间了一部分银行存款(估计是狠起来造假银行存款了),但又怕银行存款太多,突然一想还是造一些人家不好查的东西吧,于是就有了,2.6亿的预付账款。 博元投资 的长期股权投资有9000多万,这就涉及到看看其有没可能成为隐蔽资产,但如果你一看这些投资都是亏货时,其实应该心也凉了。

博元投资负债造假应该不是有意的,谁也不想多造点负债出来玩,只是为了报表平衡让人更加可信,那么在早相关其他项目的时候,给负债项目也来加一点点,但绝对是次要项目。所以你最好还是相信负债是真实的这句话。

从资产负债表上去看,即使博元投资2011年伪造的3.4亿是真的(后面的主要伪造是造利润表的项目,以及为了利润表而对部分资产负债表的项目进行调整),从我这样报表分析者的角度来说,也是不值得去参与的,更何况市场按10几倍的净资产在交易。

我一点也没水平看出利润表造假主要出在什么地方,就是感觉利润搞得还挺工整的。个人觉得对于业绩不好,甚至常常st的股票来说,不要去跟它分析什么利润表,意义不大,你更应该看其是否有利润都看作是一种未来可能的负担为好。

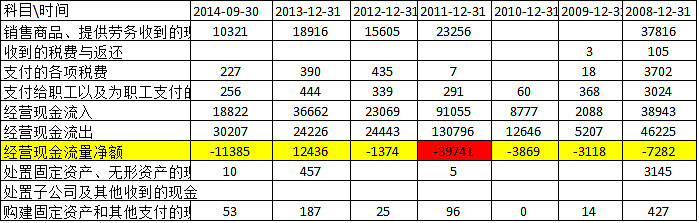

有一点还需要说明的,就是现金流量表,很多造假的公司,现金流量表采取脉冲式,也就是前几年经营活动现金流很差,然后突然一年变得很好(这个数值也不会最差的情况大),如下表中13年经营活动现金流为1.2亿,11年底这个数值就接近-4亿。如果博元投资这个造假的骗局能继续玩下去,我们有机会可以看到14年经营活动现金流会是很差。

5 小感触

按照我的投资标准,即使它没有造假也没有达到我认为可以规避一类经营上的重大财务风险,也就是金融负债率太高了,而且这个高都是以低质量的资产为支撑的,这种支撑明显脆弱的。

我比较赞成分析各类企业的财务报表,你会发现每份财务表报就像一个人一样,它能揭示很多的信息,即使我们不知道它可能是严重伪造的,但也能看到点信息。不过我还是主张有些公司不要去碰无论涨跌多少,博元投资是没有机会碰到了,但还有很多个博元你会在投资路上看到,记得不要捡起它们,不然可能倒霉一辈子。

我在分析中尝试着用自己的逻辑去还原整个造假的逻辑,未必全对,但对我们思考企业财务造假与数据粉饰问题,还是有些帮助的,这样的报表见得多了以后,自然而然多多少少会有一些免疫力的。