股票到底是不是一个好的投资,到底能不能投资股票?这一章就来讲一下,我们以彼得林奇在他一九九三年出版的(战胜华尔街)一书里这样子写过。

如果想要自己的资产未来比现在增值更多,那么你应该把大部分的资产投资到股票上。即使未来两到三年甚至五年,是大熊市,股市跌得让你后悔,根本不应该买股票,你仍然应该把大部分资产投资到股票上.

听起来很荒诞很荒唐,感觉他是不是疯了。我们接下来看。

彼得林奇劝告到,历史长期统计数据告诉我们,在过去七十年里,股票平均每年投资收益率为百分之十,比国库券、债券,定期存单高出一倍以上。尽管二十世纪以来发生了各种大大小小的灾难,曾经有成千上万种理由预测世界末日将要来临,但是投资股票仍然要比投资债券的收益率高一倍以上。

在股票投资收益率战胜其他投资品种的七十年间,有十三次属于令人恐怖的暴跌,跌幅超过百分之三十三,其中之一就有名的一九二九年至一九三三年的股市bengpan 。

在一九二六年至1989年的六十多年中,只有三十年代债券投资收益率超过股票。因此,那些专注于投股票的投资者就拥有很大的优势,一直持有股票的投资者就有六比一的机会,能够比那些一直持有债券的投资者获取更高的收益率。

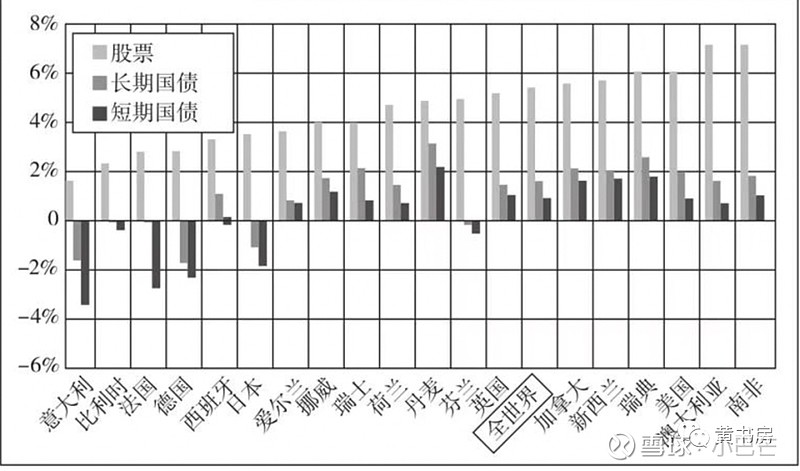

另外在(股市长线法宝)里,西格尔教授研究了美国一八零二年至二零一二年的全部数据后得出结论,一八零二年投入一美元,分别投资于股票、长期债券、长期国债、短期国债、黄金。并将这期间所得收益继续再投入.;到二零一二年的终止和年化收益率,如下表格。这个超过两百年的样本涉及多次经济危机、货币危机、金融危机,经历多次局部战争和两次世界大战。这期间,现金被通货膨胀吞噬了百分之九十五的购买力,而股票的收益率则远远高于长短期债券及黄金,终值的差异大到令人震惊。这不是美国的特例,美国会不会是幸存者偏差呢?我们看一下伦敦商学院,埃尔罗伊迪姆森教授、保罗马什教授和伦敦股票数据主任迈克斯汤滕,发表了他们研他们的研究成果,(投资收益百年史>

如下表

伦敦商学院的这份研究涉及五大洲十九个能够获取数据的主要国家,涵盖时间段,经历了日俄战争、第yi次世界大战、经济大萧条、第er次世界大战、朝鲜战争、越南战争、古巴DAODAN危机、美国危机、滞胀危机、石油危机、冷战、网络股泡沫等世界zhengzhi 经济重大危机。

无论是国家样本还是时间段的截取,都更具说服力。这一次还考虑到了幸存者偏差,即股票指数不断选择剔除失败者,纳入胜利者导致的实际收益高估,从而使伦敦商学院得到了以这样一个保守的结论,在股票收益率的计算上,普遍比以往的研究成果大幅下降。但是在这样苛刻的条件下,研究人员也能发现,在所有主要国家,无一例外,股票的长期收益率均远远超过长短期国债投资,且股票收益率低的国家。长期国债和短期国债收益率同样更低。