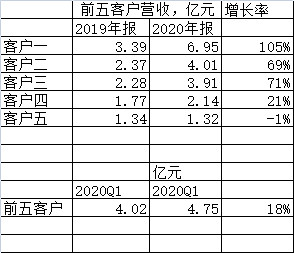

笔记本蜂窝模块业务对广和通的净利润,印象中有很大的影响,2020年前五大客户营收的增长挺正常。2021Q1,前五客户营收增长不太正常。(逻辑不太严谨,限于公开资料比较少,个人的疑惑,在这里抛砖引玉)

投资者关系活动记录表 2021.03.14

问题 4:PC 业务产品国内外的分布如何?市场增长情况及公司的 市占率如何?

带无线通信模组的 PC 主要市场还是海外,以企业客户为主,国内有一些但是很少。去年由于疫情,远程办公的需求进一步拉动, 海外需求量提升很快。目前出货厂商以惠普、联想、戴尔为主,每年的出货量都在增长,渗透率也在缓步提升。2021 来看不一定是爆发式的增长,但我们认为增长势头不减,目前公司在整个市 场占有率超过 50%。

请问笔记本通信模组业务收入在后疫情时代增长点在哪里?公司新的业务增长点又在哪里? 2020-11-22

您好,公司PC业务的增长主要来自内置率的提升及产品迭代升级。感谢您的关注!

下图数据来自Strategy Analytics(没有花太多时间找,所以只在Stragegy Analytics发现纯笔记本电脑销量)

2020年广和通前三客户(也许是惠普,联想,戴尔)和这三甲公司笔记本销量是能解释的,广和通相关营收,比这三家客户出货量增长还大一些,可能意味着内置率的提升或产品升级。

但2021Q1,联想,惠普,戴尔PC出货量增长60,最少的戴尔也有23%,但广和通2021Q1前五客户营收增长才18%,增长有点少。因为2020全年前五大客户中的前二,占前五营收的52%,用这样的假设,2021Q1只要前五中的前二增长60%(别的不增),那2021Q1前五营收就可以增长30%,远大于18%,还不用说内置率上升,产品升级。-----逻辑不太严谨的地方,是2021Q1PC厂家的出货量是所有PC,不单纯是笔记本电脑。