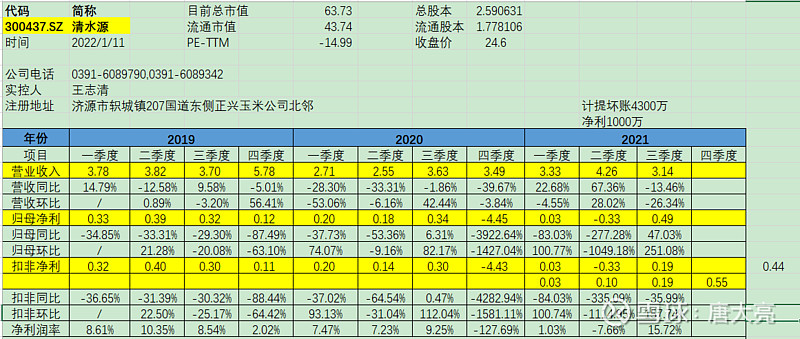

没想到今天清水源这么猛,大概还原了四个季度扣非的业绩,四季度环比有大幅增长,但这是预期内的,受益于产品涨价。新增产能贡献的增“量”业绩应该不大(新产能投产许可是12月28日发布的),目前三氯化磷的盈利水平和氯甲烷基本稳定,氯甲烷1.10日有涨价。如果从季报利润的角度出发,简单假设目前盈利水平下单价度利润按产能*3倍产量,季度利润1.65亿,年化利润6.6亿,对应目前10PE多点(当然化工价格的变动会导致按计算器值出现大幅波动),这部分估值对应三氯化磷和氯甲烷,目前盈利水平不下降的情况下算略低估了,单看四季度交出的业绩兑现答卷还是满意的,剩下看一季度的情况了。

中期主要还是看五氯化磷的落地情况,五氯化磷的估值应能≥三氯化磷+氯甲烷。

$清水源(SZ300437)$ $兴发集团(SH600141)$ $云天化(SH600096)$