股市有风险,入市需谨慎

老规矩,写都写了顺便放上来

上篇文章忘记提醒股市风险了,虽然感觉这话的效果和吸烟有害健康差不多。话不多说,一起来看看杭州解百23年的财报。

一、基本概况

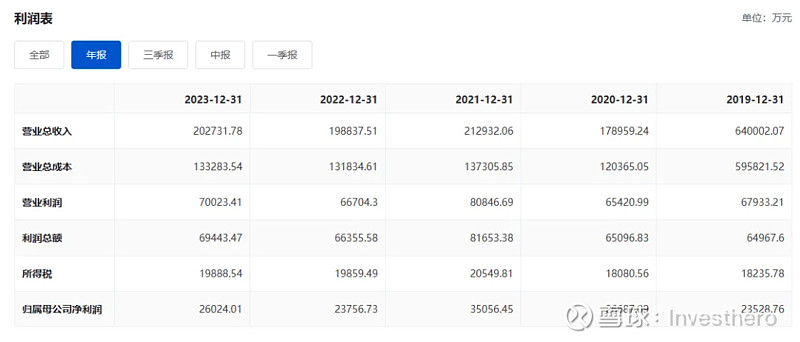

老规矩我们先来看看杭州解百的基本状况。截至2024.4.17收盘,杭州解百总市值45.74亿,市盈率17.57。2023年杭州解百实现营业总收入20.27 亿元,净利润2.6亿元。

二、商业模式

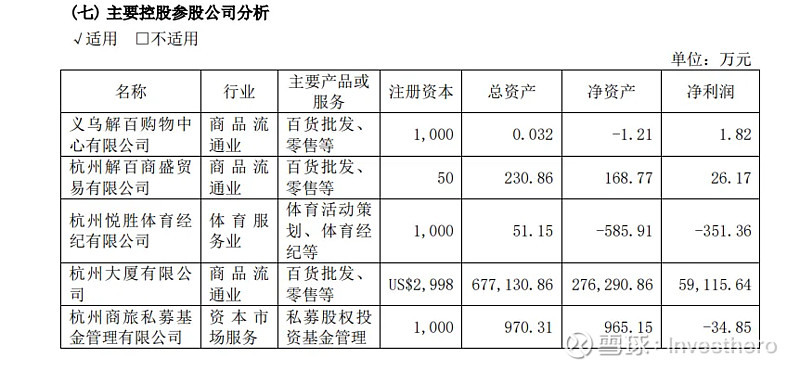

杭州解百主营业务为商品零售,主要业态有百货商场、购物中心。收入主要来源于商品销售收入及租金收入。公司主要拥有解百购物广场、杭 州大厦购物城两家主要门店。同时,公司积极尝试向体育、健康医疗等行业拓展。

其实说这么多,主要还是靠杭州大厦赚钱,其它要么不赚钱,要么赔钱,所以我们重点分析杭州大厦就好了。而杭州大厦走的是高端零售的路线,主要业务就是奢侈品的销售。

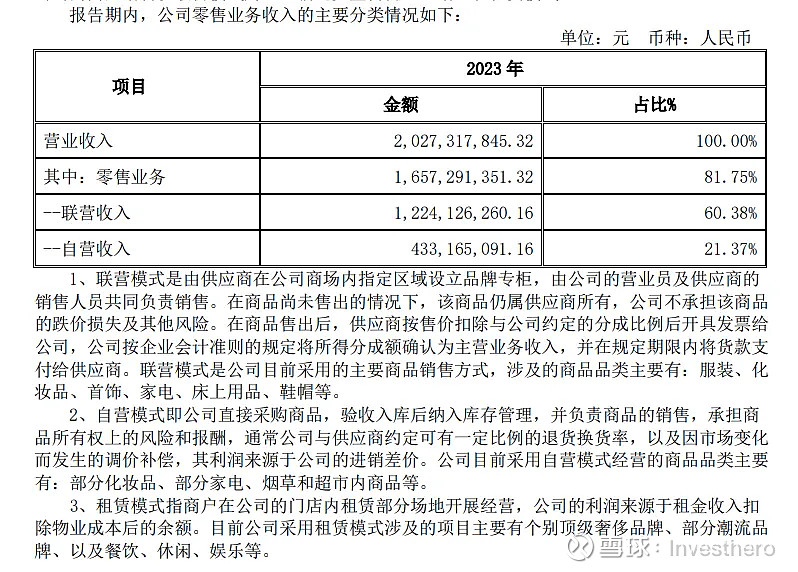

在销售中,主要的收入来源是联营模式。卖出后再付款,没有存货风险,从这一点看商业模式还是不错的。但与此同时,杭州大厦走的高端零售的路线也面临着杭州其它商业综合体的围剿。

三、未来现金流折现

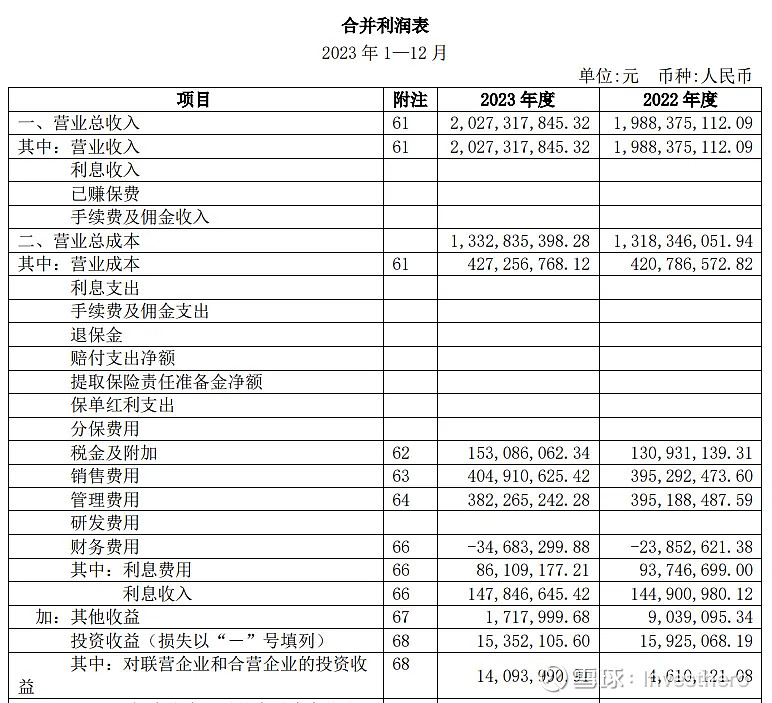

先来看看利润表,23年营收20亿,成本13.3亿。主要成本有税金、销售费用和管理费用。因为只拥有杭州大厦60%的股份,最后归属母公司的利润约为2亿。

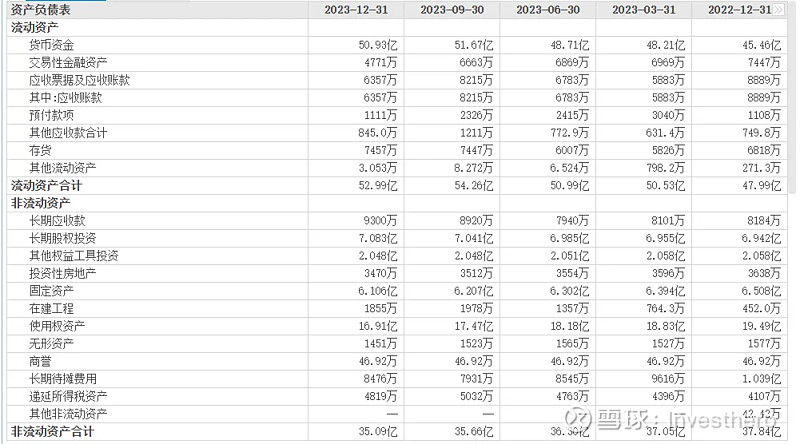

对奢侈品的追求是人类天性的一部分,也是我们情感的表达,奢侈品的销售或许有周期,但不会消失。再来看看资产负债表,当初被吸引主要还是账面有50亿的货币资金,而总市值才40多亿。

接下来尝试进行未来现金流的折现

1、设未来20年平均年利润为2亿

利润收入:2×20=40亿

2、资产价值

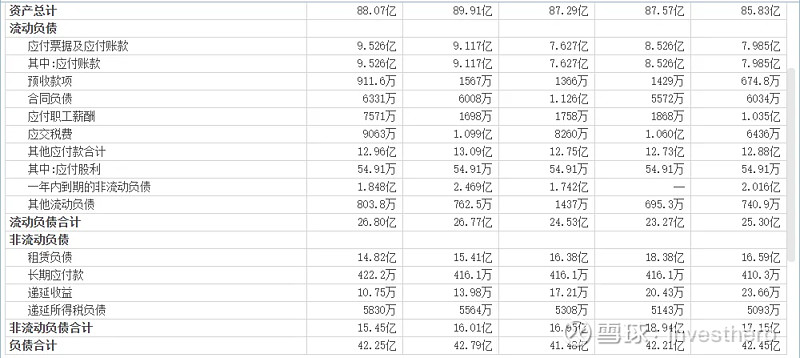

总资产-总负债-固定资产-使用权资产-长期待摊费用

88-42.3-6.1-17-1=21.6亿

未来现金流折现=利润收入+价值

40+21.6=61.1亿

3、比价

现价/未来现金流折现

45/61≈0.74

大约还有26%的上升空间,感觉一般,可以玩但没有特别吸引。

个人评级:B+