原文:《智能电网通信细分龙头,业绩保障安全底线无忧,友讯达在我的眼中是个宝贝!》

今天,我们来一起研究一下我心目中的小宝贝——友讯达。

我们从几个角度去了解和研判。

1️⃣公司基本情况

深圳友讯达科技股份有限公司成立于2002年,是全球场域网解决方案企业。核心技术包括具有自主知识产权的CFDA无线传感网络技术、LCFDA低功耗传感网络技术和双模异构通信技术,产品涵盖低压配电监测终端、输变电感知终端、变配电物联终端、公用能源计量设备等,实现电力设备的智能联网、智能监控、智慧管理。

目前,公司的核心技术和产品广泛应用于用电信息采集和智能电能计量、公用能源计量、智慧工业和智慧城市等无线物联网领域。其中无线传感网络节点达已达到8000万个,并稳定运行8年以上。

公司有官网很明确是3大块业务具有一定竞争力:

1、无线通讯,具备多项自主知识产权的核心技术,受益于配电侧分布式新能源并网接入及用户侧电表通信模块HPLC向双模的升级迭代,无线网络业务有望实现长期稳定发展。

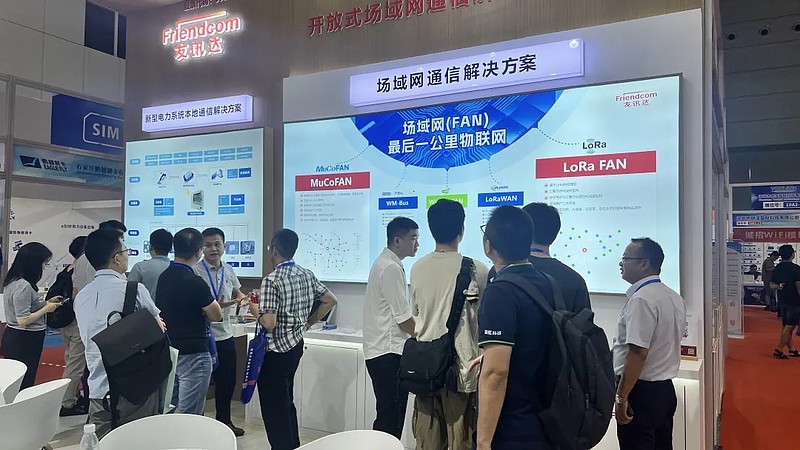

发布场域网(FAN)——最后一公里物联网概念,受到了现场客户的广泛关注,在展位上驻足洽谈的客户络绎不绝。展示了包括MoCoFAN、LoRa FAN、WMBus、LoRaWAN、Wi-SUN FAN等无线物联网通信模组及通信解决方案,全面展示了友讯达在物联网领域的各大创新成果及方案。

2、智能电网,主要还是看电表,公司与国网/南网绑定,电表产品研发成功后实现快速放量,公司于2023 年国网电表第二批集招里中标3.7亿元,同比增长69.8%,叠加2024年国网/南网电表招标高景气,公司电表业务维持增长问题不大。

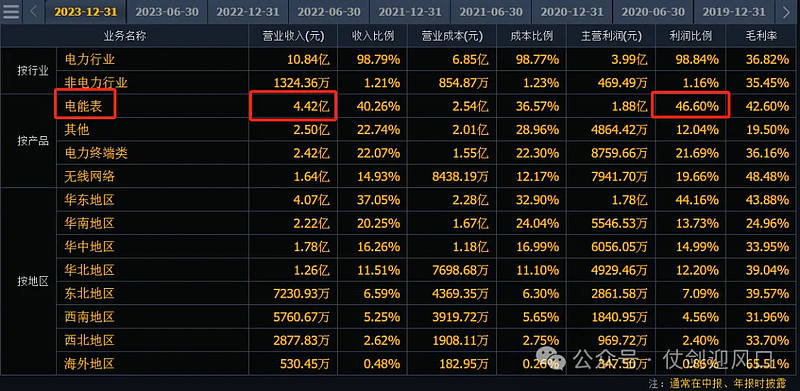

2023年公司电能表业务实现营业收入4.42亿元,同比增长38.6%,毛利率为42.6%,同比增长9.2个百分点。

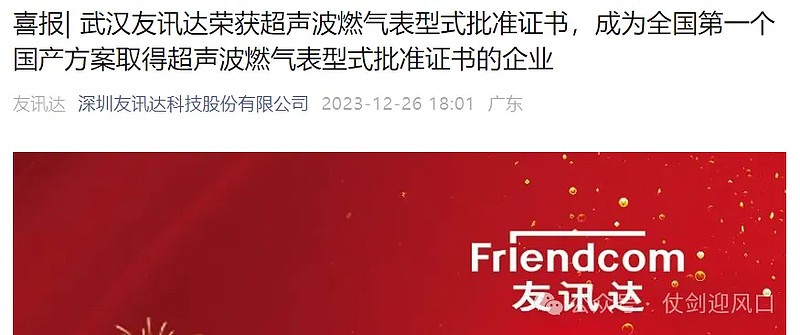

3、公用事业,主要就是自主研发的超声波燃气表。获首个国产方案认证。

2023年12月25日,武汉友讯达正式取得了以JJF2012-2022《超声波燃气表型式评价大纲》为依据的民用全规格(G1.6~G4)超声波燃气表型式批准证书,成为全国第一个国产方案取得超声波燃气表型式批准证书的企业。

随着超声波燃气表正式进入民用燃气表的序列中,以及工商业超声波燃气计量模组(G6-G25)的研发,为产品的可靠性及产业化打下了坚实的基础,也标志着公司超声波计量技术及产品实力达到新高度。

2️⃣公司业绩释放

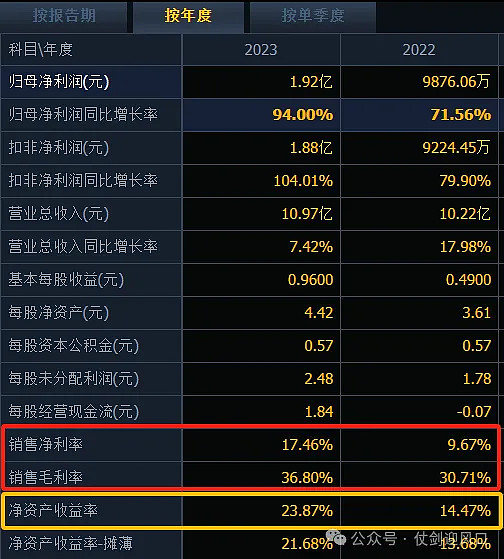

2023年,公司实现营业收入10.97亿元,同比增长7.42%;扣非净利润实现1.88亿元,同比增长104.01%。

2024年一季度,继续保持增长态势,营业收入实现1.9亿元,同比增长0.2%;归母净利润实现约3000万元,同比增长37.95%。

最为关键的是2023年公司销售毛利率/净利率分别为36.8%/17.46%,同比增长6.09/7.79个百分点。

同时,净资产收益率已达23.87%,按照当下国债收益率换算至少支撑4.77PB,而当前公司仅为3.15PB,从市净率角度已经低估。

3️⃣盈利预测情况

1、华金证券,预测公司2023-2025年收入11.76/14.38/18.00亿元,公司归母净利润分别为1.91/2.48/3.19亿元。

目前看,2023年公司营业收入达成率93.3%,净利润达成率100.5%。

2、西南证券,首次覆盖,预计公司2024-2026年营收分别为14.4亿元、17.1亿元、19.1亿元,未来三年归母净利润分别为2.56/3.07/3.5亿元。

3、长城证券,首次覆盖预计公司2024-2026年营业收入分别14.28/16.94/19.56亿元,归母净利润分别为2.33/2.89/3.36亿元。

结合三家预测情况、业绩的持续情况、历史市盈率情况,给出合理的研判是2024年合理市值预计60.48亿元,距离现在的28.8亿元还有110%的空间,也就是现价基础上还能翻倍。

4️⃣市场行为分析

股东人数连续5期下降,筹码高度集中。

基金持仓方面,华安基金2家、私募基金2家。

5️⃣市场疑惑解析

当前大家对于友讯达的担心主要有2点:

1、市场份额能否持续提升?

公司2019年开始进入电表市场,之前一直深耕通信模块领域,主要是给电能表上游做配套。凭借与国网的优良合作关系以及技术实力,市场份额迅速提升。公司从2019年到现在份额持续提升,说明公司颇受国网认可。

从历年来各家公司中标份额来看,头部企业份额基本能够维持稳定,更近一步或无法判定,但份额基本维持稳定基本不用怀疑。

2、明年业绩能否保持增长?

电表端:公司2024年前三季度的业绩因为2023年的招标情况毋庸置疑,2024年第四季度业绩主要来自于2024年的招标,而2024年目前经公布的中标情况良好,已达3亿元。

公司其他业务基本都是和电表强相关的采集器和通讯模块业务,具备极强的高属性,可以认为公司明年其他业绩也将跟着电表业务大象起舞。

结语

公司为国内智能配电网领先企业,短期受益电表订单高增支撑业绩发展,中长期充分受益国内电网数字化转型升级,坚定认为翻倍才是这个小宝贝的最终目标。