问题1:悦康是一家什么公司?

公司是以高端化学药为主导的大型医药企业集团、以研发创新为驱动的国家级高新技术企业,主营业务涵盖药品研发、制造、流通销售全产业链条,建立了原料药和制剂一体化及仿创结合的业务体系,目前主要心脑血管+抗菌类占营收过75%,心脑血管毛利率过93%。

目前从行业来看公司营收分为医药制造35.6亿、医药代理6.7亿。

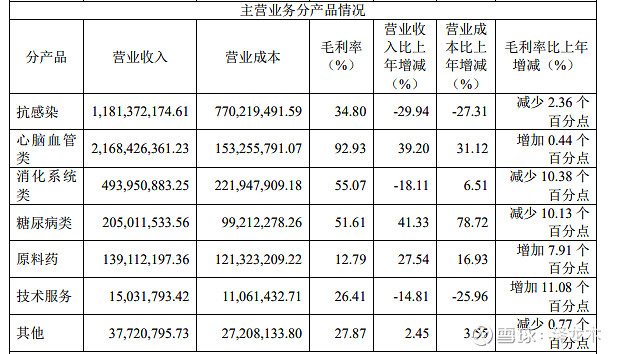

从产品来看:心脑血管类21.6亿、抗感染类11.8亿、消化系统4.9亿、糖尿病2亿、原料药1.4亿,其他0.5亿。

公司发展战略:仿创结合,仿制药为基础,创新药为重点。方向上聚焦大病种。(和新城住宅为基础,吾悦为重点双轮驱动类似,喜欢!)

公司战术:生产一代、储备一代、开发一代。

公司平台化核心技术:缓控释制剂技术平台、药物晶型研究技术平台、高端药用辅料研发技术平台、心脑血管注射剂精细化制备技术平台。

问题2:创始人背景如何?股东结构如何?修钟还是报时?

一家人通过各类公司累计持股47.65%,公司市值和家族财富绑定较大,是本人比较喜欢的类型,做事情也符合股东利益。报时人”更依靠于个人超凡的能力,“造钟人”更期望构建卓越的组织。报时人的问题在于,人总会老去,能力会丧失,工作会退休。报时人离去的公司将无所适从。目前看来公司还是依靠创始人的努力奋斗,目前没有看到像新城一样的职业经理人模式,企业的发展目前估计较为依赖家族的努力。

问题3:公司所处行业如何?公司产品矩阵是啥?主要经营什么产品,盈利能力如何?目前公司的行业地位和产品竞争力如何(五力分析)?是否有成为伟大公司的潜质?

所处行业:医药行业属于技术密集型、资金密集型、人才密集型行业,对生产技术水平和研发创新能力要求较高。总体来看,医药制造行业具有巨大的发展空间和良好的发展前景,整体供求状况将保持良好的发展态势。

公司产品矩阵:具备注射液、冻干粉针剂、片剂、胶囊剂等多种剂型以及部分原料药的生产能力,产品覆盖心脑血管、消化系统、抗感染、内分泌以及抗肿瘤等12个用药领域。

主要产品包括:银杏叶提取物注射液、天麻素注射液、注射用兰索拉唑、奥美拉唑肠溶胶囊、盐酸二甲双胍缓释片、明可欣、注射用头孢呋辛钠、注射用头孢曲松钠等产品。

主要产品的利润率:

毛利率和利润增长都不错看起来都不错,那么赚到的是否是假钱?这里用利润含金量:

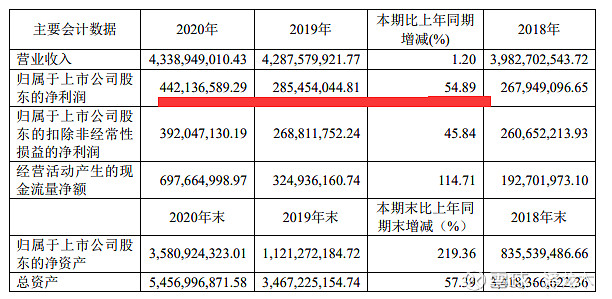

6.9亿(持续经营收到现金)/4.4亿(净利润) > 1,说明公司大部分净利润转化为现金,并且还收取了大量的预收款。

看起来利润没问题,但是我们发现营收几乎相对于过去一年几乎没有增长,那么到底是什么原因导致不增收,却增加利呢?成本下降还是其他说有其他原因?在仔细看了营收之后发现,占比最高了两类产品抗感染和心脑血管类药物的收入结构发生了巨大变化,最高毛利率的心脑血管类药物,营收同比上升,抗感染类大幅下降,比例都差不多,一升一降,导致了营收基本不变,但是利润却上升了

这让我们得出一个结论:1.公司的经营策略较为灵活,在短时间内产线的产能调整较快 2.公司在使用相同的净资产能够产生更多的利润,说明内在价值相比去年大幅度提升。

问题4:公司的现金流肖像如何?

经营活动产生的现金流6.9亿

投资活动现金净额-1.9亿

筹资活动现金净额16亿(上市募集了20.17亿,募集的现金偿还了大部分债务4个亿左右)

很明显悦康把经营活动挣到的钱6.9亿中的1.9亿用于投入再生产,剩下接近4个亿的利润,本次IPO募集了不少资金,在偿还了4亿借债之后,还剩余16亿资金,这部分后面是后面扩大生产的底气。此三类现金流为+-+类型,代表类型属于公司在高速扩张型,也符合目前悦康的处境。

问题5:上述现金流肖像中可以看到投资活动净额扣除之后公司还有大量利润留存,那么此次募集资金的目的是什么?在招股书说明书中可以看到。

可以看到,募集资金的大多数资金用于产能提升和生产效率的改进,其中4.5亿用于补充流动资金,该资金正好符合了2020财报中募集资金流出中的4个亿的还清借款。

问题6:待上市和一致性评价重点产品是什么?(此部分投资未来带来的收入再单独一篇文章):

研发中:枸缘酸艾地那非、红花黄色素 A (中药)、硫酸氢乌莫司他胶囊(肿瘤)

一致性评价:银杏叶提取注射液、天麻注射液、头孢注射液抗生素3个、 消化系统药2个

预计这两类将会是未来公司中期提升利润的根本,关于仿制药一致性评价为存量药物集采做准备,该盈利能力是否下降暂无数据。

问题7:目前公司的行业地位和产品竞争力如何(五力分析,各项各20分满分)?

潜在竞争者得分:5分

集中采购是大趋势,仿制药目前随着通过一致性评价的药企增多,市面上仿制药的相互竞标,会压缩原来的整个盈利空间,仿制药的竞争者可能会需求利润较高的产品,对于目前各个管线在原材料和工艺上不存在较强的壁垒,像盈利能力较高的提取液的原材料的提取技术有较高的壁垒,但是却在外国公司手中,目前看来只有片剂竞争较为激烈。注射液未来潜在竞争者进入风险无法量化,但随着近年来中成药化学批文注销新闻屡见不鲜,预计其他企业不会贸然进入,但目前看来有一定的可能性,综合得分8分。

购买者议价能力得分:5分

主要是下游的医院,定价由医保局统一定价,重点说一下银杏叶提取液,目前是24块钱。后续通过一致性评价之后参加集采,定价权在国家手中。其他药物主要是仿制药,定价权不在自己手中。综合得分5分。

现存竞争者得分:12分

银杏叶药片主要有扬子江、金纳多等生产,目前在jd和淘宝上简单看了一下药片的购买较多,单以银杏叶注射液看,目前主要是金娜多,当然这部分没有算到医药B端的直接销售上,单从C端看目前倒反是悦康可能是竞争者;其他药物考虑到目前几款药物,银杏叶提取物注射液、天麻素注射液、注射用兰索拉唑、奥美拉唑肠溶胶囊、盐酸二甲双胍缓释片等均为市场前三,其中银杏叶+明可欣为市场份额第一,综合得分12分

供货商的议价能力得分:10分

悦康药业的银杏叶原料来自法国的意迪那公司,具有较高的壁垒,供应商议价能力较高,其他产品大病种有不少原材料自己生产自己把控综合得分10分。

替代品的威胁:0分

各个管线药品,均有替代品,综合得分0分。

总体分数和结论:32分,目前公司主要以仿制药为主,核心几类药物市场份额较高,但是药物可替代性强,且购买者的议价能力较强,但是同时公司的主动进攻能力不弱,对于市场的快速反应和渠道销售能力较强,已经生产的仿制药目前市场份额不错,不过随着集采的推进,如果公司不能及时跟进有可能会让出市场份额;另外,公司目前较为依赖创始人的能力,新的仿制药和创新药研发如果主动进攻的意愿降低则公司的竞争力会下降。

问题8:公司优缺点?

目前看来公司体量较小,公司成立20年,市场的敏锐度较高,策略上来说,仿制药为基础保住基本盘,做大病种,更像是普通工厂啥赚钱做啥,这样的灵活性高,不会出现研发新药失败导致资金打水漂的方式。目前公司的销售费用接近20亿,作为全产业一体化的企业后续如果集采加入,可进一步降低现有产品的销售成本。

缺点目前公司比较依赖创始人一家,制度上为非职业经理人,在企业的长久性来看,不确定性也会大一些,研发费用相比同类企业较低,在新产品的研发上和中短期的未来的布局不像新城控股的一样,中短期五年数广场就行。

问题9:研发占总营业额的占比是多少?处于行业的什么水平?

2.8亿研发费用,占营收3.6%,占净资产4.3%,资本化17%,行业平均8%的占营收比,公司研发费用投入较低,资本化较高,会增加当期利润,目前研发投入占比较少,资本化占比虽然多,不过对于净利润影响不大,大概4千万的资本化,占目前公司净利润的10%左右。公司解释:公司所处生命周期不同,目前在初期,注重投入产出比(前期更像一家药品销售公司,可能后期会加大研发投入比?)。

问题10:产品费用化、资本化公司如何定义和界定?

费用化为把研发的所有支出一次性全部计为开始,资本化为满足资本化条件的,先在“开发支出”科目分项目进行明细核算,在项目达到预定用途时转入“无形资产”科目分项目进行明细核算并开始摊销,资本化会增加当期利润。

问题11:销售占总营业额的销售费用占三费的比例有多少?处于行业的什么水平?

20亿销售费用,占营业收入46%,市场推广费占了20亿的98%,较上年有明显增长。主要由于银杏叶提取液的销售模式配送+自主拓展的方式造成成本上升。销售费用占比处于行业正常50%水平。

结论:

第一印象:财报阅读了一半,给人印象为这是一家灵活性较强、生存能力强(仿制药的市场份额和企业战略上看出)、有进攻力的个人家族企业,目前销售能力较强,研发能力较弱,未来将持续依赖家族人努力,在长期的组织架构上较弱;

盈利结构:这家企业的盈利结构正在发生变化,从一家抗感染药为主的公司转为一家心脑血管药品为主的公司,公司未来会持续围绕市场大的仿制药生产为主,疫情之后抗感染药恢复和心脑血管营收在短期可能齐头并进持续增加并带来利润的持续增长,短期还是以银杏叶提取液+抗感染+其他,三类仿制药为代表的盈利结构

中期盈利定性:目前新药研发3个市场前景不错(伟哥、脑卒中、肿瘤),一致性评价进行中的是目前已经站稳市场的仿制药,该部分如果采集集采预计毛利率会下降,会受较大影响(目前暂无定量数据,希望有数据的球友指正是否如此),中期会形成一家综合性药品生产企业。。

长期盈利定性:目前暂没看到更多的研发投入,暂不确定。

目前看来公司有亮点,销售能力强,生存能力强,但是也存在研发投入少等缺点,暂未看到成为伟大公司的苗头,不过市值百亿,pe20的刚刚上市公司如果一来就牛哄哄的那也不是这个价格了。后面一篇文章准备谈谈关于公司估值部分。