1、行业数据

2022年1—6月份全国房地产开发和销售情况

2022H1,房屋新开工面积同比下降34.4%,房屋施工面积同比下降2.8%。

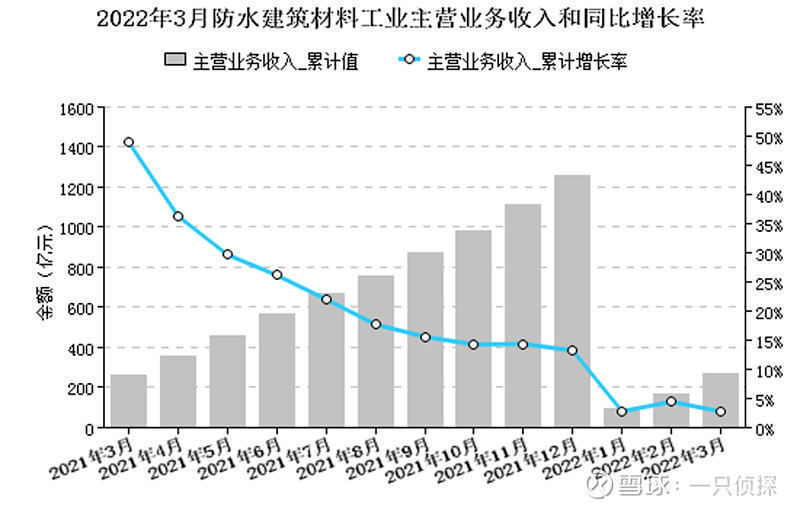

然后是中国防水建筑协会一般会公布上半年防水行业的经营数据,但是今年却没有公布,大概率推断是数据比较差就不公布了。看下之前公布的数据,21年一季度和半年度数据蛮好的,高速增长,21年全年也是15%以上的增长,但是22年一季度已经是同比增长2.8%。

最后是之前的报道的1-5月的建材行业情况:

1-5月份,建材行业主营业务收入同比增长2.5%,其中,在15个行业中,水泥、混凝土与水泥制品、防水材料、砖瓦和砌块等4个行业负增长。全行业利润总额同比下降8.6%,其中,水泥、混凝土与水泥制品、轻质建筑材料等11个行业利润同比下降。全行业企业亏损面增加27.3%,亏损额增加49.8%。全行业销售利润率7.2%,同比增加0.2个百分点,其中水泥销售利润率同比减少6.1个百分点。

按照描述的情况,可以推断上半年防水行业增速应该是负增长。

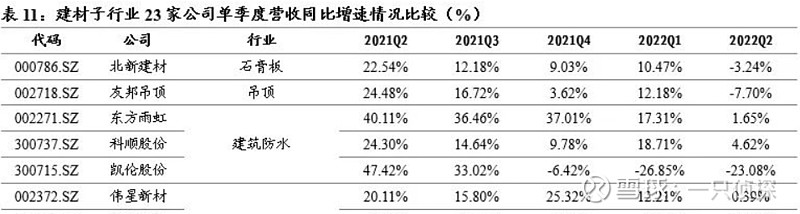

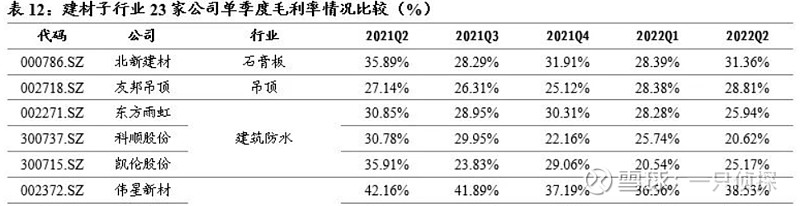

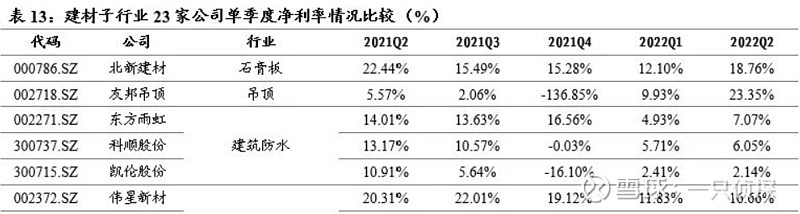

2、同业对比

数据来源:国君建材

收入增速

毛利率情况

净利率情况

3、经营数据

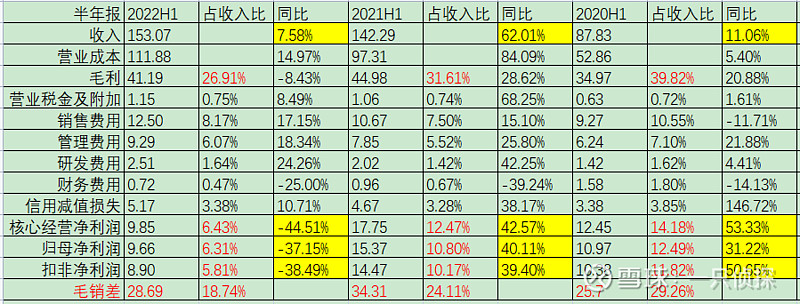

收入个位数增长,净利润大幅下降

【1】关于销售渠道

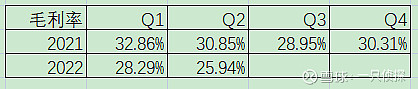

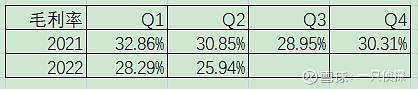

半年报最大的问题就是毛利率,根据券商报告提供的wind数据显示,2022H1,SHFE沥青的期间最大涨幅为46.48%,其中,Q2单季度SHFE沥青的期间最大涨幅也达到了29.83%。所以原材料的大幅上涨导致了营业成本的上涨,然而面对工程端客户,涨价能力是有限的,合同价一定范围内也是锁价不调的,所以关键点来了,如果想要提高价格传导能力,就要改变客户结构。

根据半年报的描述

(三)销售模式

直销模式为公司直接对产品最终使用客户进行开发、实现销售及服务,公司先后与多家优质房地产公司、企业集团签订了战略性合作协议或长期供货协议,同时,在工业建筑、能源建设、铁路、公路、轨道交通、隧道及地下工程、民生工程等专业细分市场通过与客户直 接接触增强了信任,在材料供应及系统服务方面建立了长期稳定的合作伙伴关系。

渠道模式为公司通 过经销商等渠道合作伙伴对产品最终使用客户进行开发、实现销售及服务,渠道模式分为工 程渠道和零售渠道,公司已经签约多家经销商,建立了布局合理、风险可控、经济高效、富 有活力的经销商网络系统,通过不断加强经销商的系统培训和服务工作,使经销商网络逐步 发展成为公司拓展全国市场的重要销售渠道之一。

目前,公司已形成了直销模式与工程渠道经销商模式相结合的多维度工程市场营销网络, 以及以零售渠道经销商模式为核心的民用建材市场营销网络。

对于公司而言,直销渠道提价最难,因为面对的是优质房地产公司,大型企业集团,而工程渠道经销商次之,目前是通过一体化经营公司作为载体去开展业务,这个业务主要是非房业务【房地产业务主要是集采公司开展】,通过下沉市场,消灭空白区域,而且雨虹对他们年初还有授信,担保的优惠政策,所以也是有一定的应收账款,账款资金是年底前回收,最后是零售渠道经销商,这个应该是3个里面相对而言最容易的,以现款现货为主,应收账款最少。

2022年上半年,民建集团实现营业收入32.55亿元,同比增长83%,德爱威建筑涂料零售实现营业收入3.52亿元,同比增长47%。

所以21年上半年民建集团收入是32.55/1.83=17.79亿,而德爱威零售收入是3.52/1.47=2.39亿。

这里面还少算了一部分建筑修缮C端的收入,因为没有数据公布。如果3-5年后零售渠道比例能大幅提高,则对于稳定毛利率,提高现金流占比都有好处。

就短期而言,就是关注22Q3毛利率能否企稳回升,目前原材料价格相对而言缓和了,而且2季度因为疫情影响,开工率不足,影响发货,对毛利率也是负的贡献。

因为从在手订单来看,应该是不缺项目的。

22年半年报

本报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为 14,297,165,843.57 元

21年半年报

本报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为 10,483,112,096.14 元

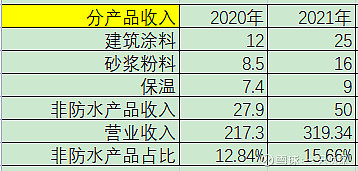

【2】关于非防水业务

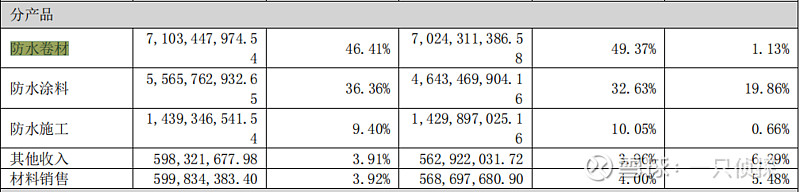

除了防水业务【卷材与涂料】,雨虹还有非防水业务,建筑涂料业务和粉料砂浆业务是归入到防水涂料这个类目中,如果有施工业务则归入到防水施工这个类目,而保温与无纺布则归入到其他收入中,无纺布主要是先满足自己的防水卷材用,然后才是卖到外面,后面在建工程里面还有乳液,乳胶粉等也是同理,最后的一个类目是材料销售,这个是卖给联营公司的材料收入,主要是四川东方雨虹建筑材料有限公司,以前是雨虹合并报表的公司,后来雨虹持股49%,另外51%由成都城建公司持股,这也是之前的一个试点,就是股权换市场。

防水涂料这个类目收入增速19.86%,明显跑赢其他类别的收入,这个原因就是1、建筑涂料与粉料砂浆业务的增速高,2、零售端的民建集团的防水涂料同比增长50%。

目前雨虹对于三种非防水业务规划来看,建筑涂料,砂浆粉料要高速增长,要利用好工程业务积累的客户渠道资源以及民建集团多年积累的虹哥会,把规模做起来,提高毛利率,保温业务目前来看发展快于防水主业,慢于建筑涂料和砂浆粉料业务,毛利率也比他们低。预计今年上半年非防水业务占比也会略高于去年底的15.66%的占比。

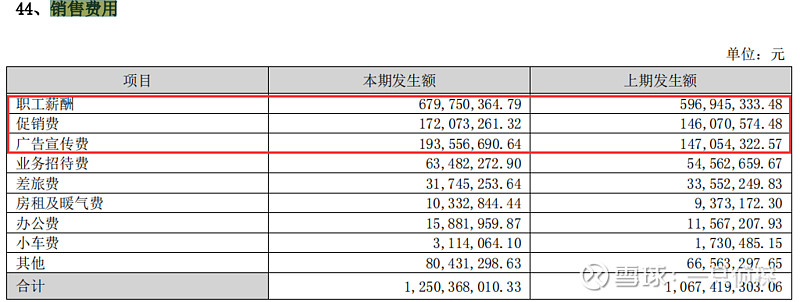

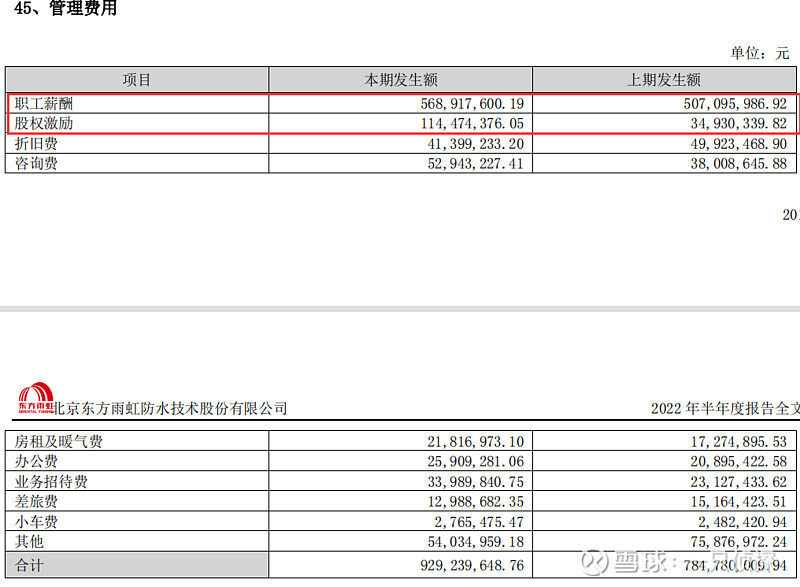

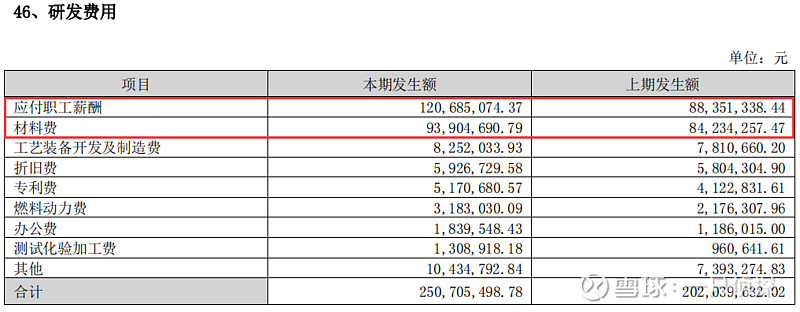

【3】关于费用率

1、员工人数增长,导致薪酬费用与激励费用增加

2、发展零售渠道业务,是需要投入的,品宣,推广,给经销商的返利等等,都需要费用支持

3、发展新业务如建筑修缮【雨虹到家,城市更新】,分布式光伏,工业涂料与管业,还有一些新材料业务,特种薄膜【EVA光伏封装胶膜】,虹石科技【精细化学业务】,这些都需要投入。

所以费用率的降低,最重要的是通过收入增长来摊薄,其次才是通过人员精简,精益制造,严控支出等手段。

【4】关于现金流

现金流非常糟糕,收现比21H1下降0.03,而付现比21H1上升0.14

从现金流量表补充资料来看,今年的经营性应收项目增加额和存货的增加额都比去年少,而经营性应付项目比去年少38亿,也就是现款付款更多了,也就是上面提到的付现比大幅上升14个点。

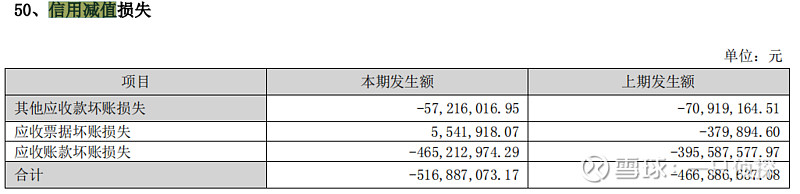

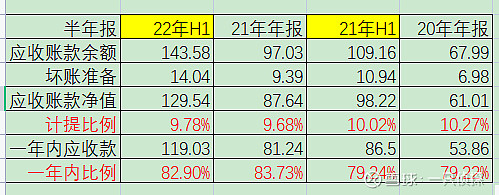

【5】关于应收款项与信用减值

应收账款的绝对值非常大,占收入比例84.63%,去年同期占比69.03%,比去年比例大幅提高,如果把应收票据【这些都是商票,银票都分类到应收款项融资】和应收账款,合同资产放在一起,那么占收入比例110.66%,所以风险是比较大的。

应收账款的信用减值4.65亿,去年同期为3.96亿,目前来看相对去年同期,今年一年内的应收款比例提高,所以计提比例也更低。

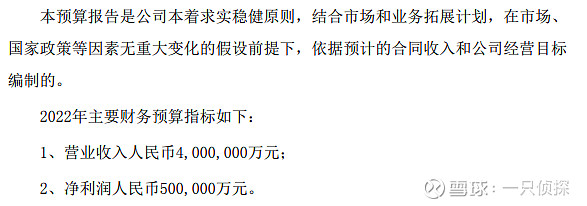

4、业绩展望

年报的时候公司给出的2022年计划是收入400亿,净利润50亿

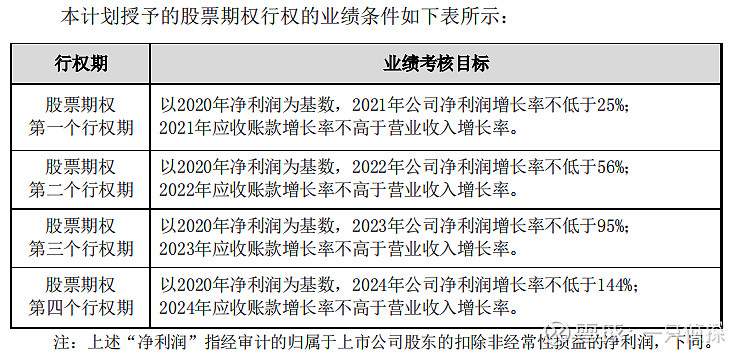

2022年的股权激励业绩考核是扣非净利润增长率不低于20年利润的56%,且应收账款增长率不高于营业收入增长率

20年扣非净利润30.91亿,则22年完成考核的最低扣非利润是30.91*1.56=48.22亿

在一季报出来的时候,券商比较乐观,都是奔着能完成今年的考核目标去的,预测均值给到了52亿,目前半年报出来以后大幅跳水,给出的预测均值为不到42亿。

而现在22年半年报营业收入153.07亿,归母净利润9.66亿,扣非净利润8.90亿,所以股权激励的扣非利润48.22亿和年初预算的50亿净利润都不可能完成了。

还是需要看Q3毛利率恢复程度,按照现在情况,完成券商预测均值的42亿净利润是不可能的。

5、关注焦点

1、22Q3毛利率能否见底回升,不仅是环比提升,如果能同比提升就最好,22Q2是过去6个季度最低的毛利率,而21Q3是去年四个季度中最低的毛利率,所以22Q3还是有机会的。

2、渠道业务占比是否提升,尤其是零售渠道业务,毕竟工程业务也是有授信的,有一定的应收账款,零售渠道的应收账款最少。

3、非防水业务,建筑涂料,砂浆粉料,保温材料能否继续快速发展,提升占比。

4、老大难问题—应收账款,观察计提比例,观察账龄变化,如果Q3就有一部分提早回收账款,降低减值比例,那就更好了。

5、外部问题—房地产情况Q3只能说差强人意,不知道会继续低迷多久。