高盛一直在追踪中际旭创,4月10日在一季报披露之际,率先发表的最新一轮研报(言外之意,就是要彰显高盛的前瞻性),在海外机构之间流传甚广,但在内地好像感兴趣的人不多。这个研报还是有不少看点。

看点一:800G光模块在2H2024的加速度更大

高盛认为下半年的VCSEL和EML供应将得到缓解,爬坡的速度明显加快。这就意味着中际旭创、新易盛、天孚通信等业绩加速释放,下半年的业绩比上半年会更好看。

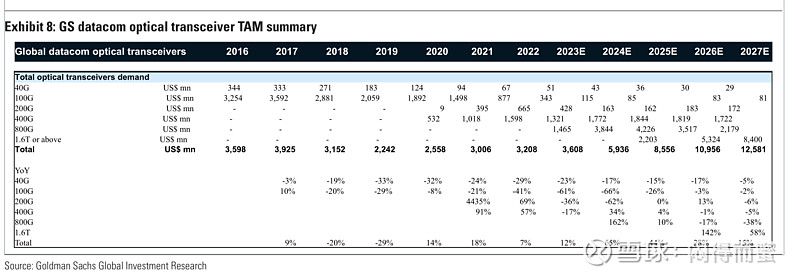

看点二:对光模块的市场空间估计偏低,严重不符合事实

从这个表中可以看出,2024年的800G只有550万支,而TOP3的供应商接到的订单指引已经突破了800万支,并且还在继续追加定单,全年1000万支的能见度很高了。2025年的800G订单只有800万支,离实际情况差得更远,偏差率达到60%。

2025年的1.6T订单只有150万支,更离谱。要知道B100/B200芯片出货都不止这个数,更何况一颗GPU平均要配2.5支光模块。

看点三:2025年1.6T放量元年,中际旭创的净利超过100亿

高盛认为英伟达的新GPU芯片GB200需要1.6T光模块配套,2025年最悲观的情况,1.6T出货100万支,最乐观的情况是400万支。所以,测算出来中际旭创的2025年1.6T的出货量在40万支~200万支之间,净利润在56亿~107亿之间。

要知道,目前各个卖方机构的一致预期是65亿左右,只有海通国际刚刚刷新到80亿。高盛的报告虽然低估,但确实属于投行、尤其是国际知名投行,首次给予光模块龙头企业,净利润突破100亿的预期。针对高盛的测算,本人做如下修正:

1、高盛假设800G在2025年的市场空间只有800万支。这明显严重低于实际情况,根据F、I这两个龙头公司获得的订单指引来看,明年800G的市场不低于1400万支,同比增长40%左右。800G少算了15亿净利润,至少。

2、根据产业链追踪的情况看,GB200的市场需求持续超预期,NVL72的订单量已经突破了5.8万套。另外从TSMC的CoWoS扩产节奏看,今年底翻一倍,明年继续翻一倍。华尔街对B100/B200在2025年的出货预期已经看到了250万片,按照1:2.5的比例测算,1.6T的市场需求,至少625万支。需求肯定不是制约因素,核心看上游核心器件的供应能力。中际旭创的400G/800G硅光芯片已经规模量产,1.6T硅光芯片在去年底回片、今年中给客户送样。虽然上游EML供不应求,他刚好用自研的硅光芯片顶上,利润率更高。

中继旭创的1.6T从200万支提高到300万支,是大概率事件。

每100万支1.6T光模块,净利润21~30亿RMB。

总结:

在高盛最新的研报基础上,根据TSMC的产能规划、GPU芯片的实际订单指引,修正中际旭创2025年的利润预期范围:90亿 ~ 127亿。

至于新易盛、天孚通信,易中天这三家,完全可以按照中际旭创的估值体系,进行等比例映射即可。只不过,另外两家的风险因素要多一些,不确定性稍大。

风险: 自研硅光芯片进展不及预期,1.6T上游器件供应能力不及预期。