导语:如何看待本周的调整?为什么说转债风景独好?海容转债、美联转债上市,预测首日定位如何?3只转债半年度业绩预告,影响如何?博世科增发与转股价的关系,会调整吗?实盘如何操作的,业绩如何?

市场概览

7月24日,A股市场受关闭大使馆事件影响暴跌,成交额小幅上升到1.3万亿,上证指数下跌3.86%,收于20日均线之下,至3196.77,下破3200点;沪深300下跌4.39%,创业板下跌6.14%,科创50跌7.02%;可转债市场表现抗跌,中证转债下跌2.02%,转债平均下跌2.45%;两市成交额超1.3万亿元,北向资金实际净卖出163.57亿元。

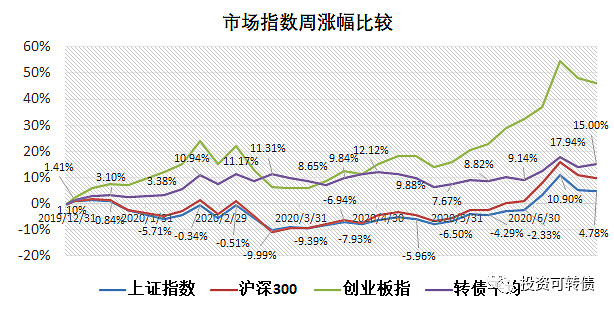

全周(2020.7.20-2020.7.24),上证指数下跌0.54%,沪深300下跌0.86%,创业板指下跌1.3%,科创50跌3.75%,中证转债上涨0.45%,转债平均上涨0.77%,强于主要指数涨幅。从今年以来的累计涨幅看,转债平均持续强于上证指数。市场主要指数表现见下:

可转债市场有278只可转债交易,其中4只新发行可转债上市,满额申购的投资者单账户合计平均盈利20.32元;无可转债退市。

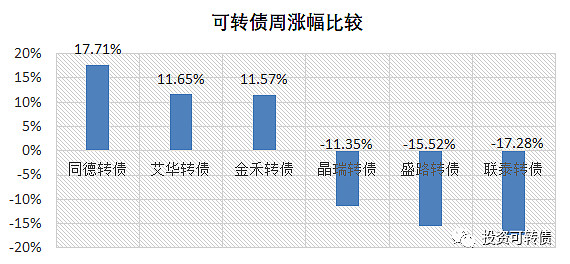

可转债市场中,本周同德转债、艾华转债、金禾转债涨幅最高,晶瑞转债、盛路转债、联泰转债涨幅最低,见下图。

上期笔记回顾

《央企上市金融控股平台5星级国投转债发行》中,预期满额申购中0.2-0.6签,实际中0.5签,符合预期。

《雪榕、瑞达转债上市》中,预期雪榕转债首日收盘在143-147元,正股大跌6%,实际收盘为139元,低于预期。满额申购的投资者单账户平均盈利15.27元。

预期瑞达转债首日收盘在113-117元,正股大跌4.9%,实际收盘为110元,低于预期。满额申购的投资者单账户平均盈利0.63元。

可转债日历

调整中转债风景独好

美国突然要求中国关闭驻休斯敦总领馆的政治事件,引发了本周四的冲高回落,中方反击又引发周五的大跌,吓得很多投资者直呼牛市结束了。

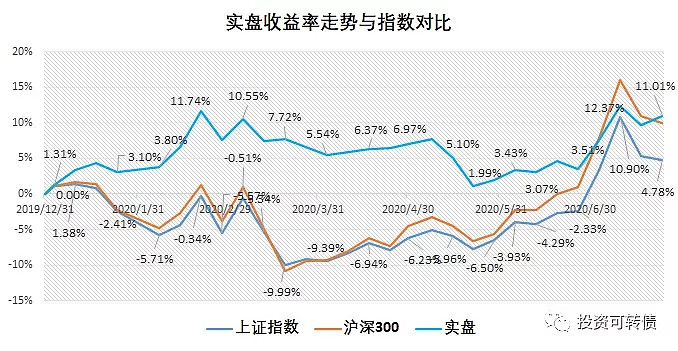

而中证转债上涨0.45%,转债平均上涨0.77%,我的可转债实盘做的不太好,也上涨了1.18%,可谓转债风景独好。

分析原因,一是转债正股平均仅下跌0.46%,二是可转债溢价率上升了1.43个百分点,表明可转债投资者更看好后市,如周五发行的国投转债,依然有高达700万投资者申购。

很多投资者喜欢看K线图进行投资,而且往往仅看日K线,如果从日K线走势看,确实有形成空头的趋势,但拉长周期看K线,风景就不一样了,见下图的上证指数多周期对比。

从第二行的月、季、年K线上看,A股市场依然在上升通道中,正如“不识庐山真面目,只缘身在此山中”。相信中国人的勤劳,相信中国经济最快从YQ中恢复,就会相信牛市。

另一方面,从资金面的传来的消息有:

7月20日,汇添富稳健收益发行1天认购规模便超过200亿元,提前结束募集。嘉实远见精选两年持有也在1天内达到募集上限80亿元,提前结束募集。

7月22日,易方达创新成长1天内达到募集上限80亿元,提前结束募集。

7月23日,富国创新趋势发行,认购截止日由原定7月30日提前至7月23日,即1天售罄。

7月24日,易方达、博时、富国、万家、南方、汇添富六家基金公司的科创板基金同日开售。有渠道人士预计,6只科创板基金1天认购超过150亿元,不少产品1日售罄。

下周,还有多家基金公司将发行新基金,不少是由绩优基金经理掌舵的产品,预计会发售火爆。

这些资金无疑为牛市添威助力。从K线图中,是看不到它们的。

或许,投资者还是怀疑牛市,担心选股不慎,又担心调整亏损,那么就投资可转债吧!

这里有上市公司给你保底,有股票投资者帮你拉升,夫复何求?

海容转债上市

7月27日,海容转债上市,当前正股价:43.78元,转股价:36.39元,转股价值:120.31元,纯债价值:78.95元,保本价:115.6元,债券收益率:2.53%,AA-级,有担保。

公司简介

青岛海容商用冷链股份有限公司位于青岛市黄岛区隐珠山路1817号,其前身青岛海容电器有限公司成立于2006年8月,2012年7月改制为股份公司。2018年11月29日,公司成功在上海证券交易所挂牌上市,股票简称:海容冷链,股票代码:603187。

公司自成立以来始终专注于商用冷链设备的研发、生产、销售和服务,坚持以专业化、差异化和定制化为核心发展战略。公司以商用冷冻展示柜、商用冷藏展示柜、商超展示柜及商用智能售货柜为核心产品,主要采用面向企业客户的销售模式,为客户在销售终端进行低温储存、商品展示和企业形象展示等提供定制化解决方案及专业化服务;同时,公司为其他制冷产品供应商提供ODM服务。

其他信息参见《海容、雪榕、巨星、天创转债发行,楚江、火炬转债上市——可转债市场观察(20200622)》。

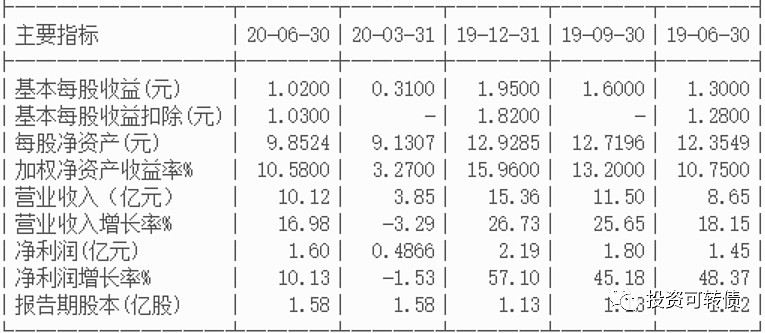

最新业绩

2020年半年度业绩见下。

正股估值

按照2020年半年度业绩和机构一致预期业绩增速,当前海容冷链静态估值PE:29.71倍,成长性估值PEG:1.35。

首日定位

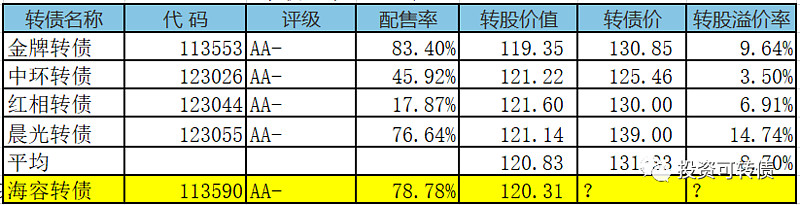

近似评级和转股价值转债比较见下。

海容冷链属于机械基件行业,同行业可转债比较见下。

预期上市首日定位在128-132元之间,中位数在130元附近。

美联转债上市

7月27日,美联转债上市,当前正股价:8.73元,转股价:9.91元,转股价值:88.09元,纯债价值:80.72元,保本价:118.2元,债券收益率:2.92%,AA-级。

公司简介

广东美联新材料股份有限公司是我国内资企业中以色母粒为主营产品的上市公司,证券代码:SZ. 300586,证券简称:美联新材。美联新材成立于2000年6月,是一家集研发、制造、销售、服务于一体的国家高新技术企业,座落于美丽的海滨城市——汕头。美联新材现年产能60,000吨以上,拥有国际先进的高智能全自动塑料色母粒生产线。美联新材拥有多家控股子公司:广东美联隔膜有限公司、美胜新材料(东莞)有限公司、汕头市广油美联新材料研究院有限公司、联朴科技(上海)有限公司、营创三征(营口)精细化工有限公司和营口营新化工科技有限公司。

2020年半年度业绩预告

归属于上市公司股东的净利润比上年同期下降:1.35%到14.5%,盈利: 5,200万元—6,000万元。

正股估值

按照2020年半年度业绩预告和最新净资产收益率6.29%计算,当前美联新材静态估值PE:46.68倍,成长性估值PEG:3.64。

首日定位

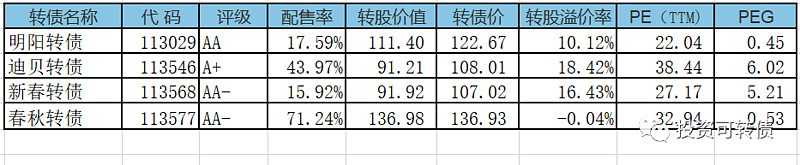

近似评级和转股价值转债比较见下。

美联新材属于化工原料行业,同行业可转债比较见下。

预期上市首日定位在106-110元之间,中位数在108元附近。

业绩预告

国祯环保:2020年半年度业绩预告

归属于上市公司股东的净利润较上年同期相比增长:0% 至10%,盈利:15,591.21万元至 17,150.33万元。

笔记:按最新业绩预告计算,当前国祯环保静态估值PE:19.55倍,成长性估值PEG:1.13。国祯转债属于偏股型,现价:122.4元,保本价:109.58元,转股溢价率:7.9%,债券收益率:-3.26%,AA级,余额:4.17亿。

浙商证券:2020年半年度业绩快报公告

2020年,受XGYQ情影响,全球经济受到不同程度冲击,资本市场先抑后扬,几经波折后逐渐企稳。证券交易量和市场活跃度明显提升。公司紧紧围绕经营战略目标,把握市场机遇,加强风险管理,取得了良好的经营业绩。公司上半年实现营业收入44.90亿元,同比增长67.83%;实现归属于上市公司股东的净利润6.58亿元,同比增长36.61%,其中投行业务收入、自营投资业务收入同比增幅较大。

笔记:按照半年报业绩快报计算,当前浙商证券静态估值PE:46.55倍,成长性估值PEG:3.97。浙商转债属于偏股型,现价:134.37元,保本价:109.39元,转股溢价率:5.94%,债券收益率:-4.34%,AAA级,余额:23.31亿。

众兴菌业:2020年半年度报告

2020年上半年度,公司实现营业总收入63,332.34万元,同比增长24.41%;实现归属于上市公司股东的净利润5,617.20万元, 同比增长13.28%。主要原因系新乡星河二期项目、安徽众兴一期项目等已于2019年下半年陆续投产,食用菌产量较上年同期增加所致。

笔记:按照半年报业绩计算,当前众兴菌业静态估值PE:52.96倍,成长性估值PEG:17.05。众兴转债属于平衡型,现价:109.5元,保本价:110.32元,转股溢价率:16.09%,债券收益率:0.22%,AA-级,余额:9.19亿。

博世科:公开增发结果,关于联合体预中标EPC项目

公开增发结果

本次公开增发不超过49,871,023股人民币普通股(A股),发行价格为11.63元/股,募集资金总额为不超过579,999,997.49元(含发行费用)。

中标EPC项目

一、预中标项目概况

1、项目名称:新丰县黄磜镇雪峒陶瓷土废弃矿区综合整治工程勘察设计、施工总承包-第一标段

9、中标金额:131,051,804.02元,实际中标金额以最终收到的《中标通知书》为准。

10、建设地点:新丰县黄磜镇雪峒陶瓷土废弃矿区

11、项目建设内容及规模:对约3568亩的废弃矿区进行整治和复绿(挡土墙、导排渠、截洪渠、蓄水等)

12、工期:365日历天

13、公示期:自2020年7月24日至2020年7月28日

二、项目预中标对公司业绩的影响

新丰县黄磜镇雪峒陶瓷土废弃矿区综合整治项目是广东省推进绿色矿山建设,加快实施山水林田湖草生态保护修复的重点项目。本次公司与全资子公司湖南博世科组成联合体预中标项目的第一标段,是公司深耕华南市场,成功开拓广东市场的重要成果,同时,该项目也是公司首个大型山水林田湖生态保护修复项目,充分体现了公司在土壤修复、固体废弃物处理处置等环境综合治理方面的核心竞争力。若项目顺利中标并实施,将对公司经营业绩产生积极影响,同时为后续公司在全国山水林田湖生态保护修复项目市场打开更广阔的市场空间。

笔记:博世转债为实盘重仓转债之一,按理增发价11.63元,低于转股价12.28元,应该调整转股价,根据调整公式计算应为12.2元,但公司目前还没有发出转股价调整公告。对此疑问,我已经在互动易上发问了,一旦有回复,我会及时写到发文中。

当前博世科静态估值PE:15.52倍,成长性估值PEG:0.66。博世转债属于偏股型,现价:112.65元,保本价:112.29元,转股溢价率:16.44%,债券收益率:-0.08%,AA-级,余额:4.3亿。

待赎回可转债

当前已发公告,待赎回的可转债列表见下。投资者应注意在最后交易日之前卖出或转股,避免低价赎回导致亏损。

实盘操作

操作

1.趁红相转债冲高,卖出红相转债1手,卖出即将赎回的顺丰转债1手,买入司尓转债3手。

2.趁雪榕转债上市折价,买入雪榕转债1手,同时卖出的深南转债1手,换仓时机未把握好,有点吃亏。

持仓

当前账户持仓见下表。

收益率

本周实盘市值与上周相比,上涨了1.18%,持续领跑上证指数。主要受益于重仓转债中的红相转债、荣晟转债上涨。

占比

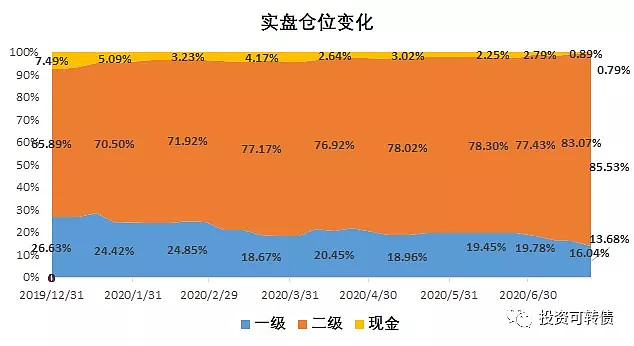

一级、二级、现金占投资总投资比例变化见下图。

因为卖出即将强赎的顺丰转债、深南转债,同时买入了二级市场转债,因此二级市场转债仓位占比越来越高。此外,中签欣旺转债1手,降低了现金占比,现金余额约1000元,仅够中1签转债用。

在现金用完后,如果再中签转债,将选择卖出高价重仓转债缴款。

下周计划

1. 持有转债观望,如需要换仓,可在最新的平衡型、偏债型可转债列表中选择价值型可转债,或者在偏股型列表中选择价值更低估的可转债。

说 明

1. 偏股型可转债:转债价格过高,无债券收益的可转债。转债价格主要随正股波动。

2. 平衡型可转债:转股价值略大于纯债价值,且有债券收益的可转债。正股上涨推动转债上涨,正股下跌,转债仅小幅下跌。

3. 偏债型可转债:纯债价值大于转股价值。正股上涨能推动转债微幅上涨,正股下跌,转债不跌或微幅小跌。

4. 纯债价值:按照同评级、期限的企业债收益率对转债的利息和赎回价进行折现,即可转债的债底。

5. 保本价:可转债未来的利息和到期赎回价之和。投资者在此价格之下买入,如果上市公司不破产,投资者的本金可以收回。

6. PE:市盈率,股价与每股盈利的比率。一般认为,如果一家公司股票的市盈率过高,那么该股票的价格可能有泡沫,价值被高估;反之市盈率过低,那么该股票的价格没有泡沫,价值被低估。

7. PE(TTM):滚动市盈率,即股价/最近四个季度每股收益之和。

8. PB:市净率,每股股价与每股净资产的比率。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低。

9. ROE:净资产收益率,公司税后利润除以净资产得到的百分比率,反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明公司的盈利能力越强。此处采用PE和PB估算,与年报上的数据有少许差异。

10. PEG:市盈率相对盈利增长比率,等于市盈率/(每股收益增长率*100)。用于衡量公司相对于业绩成长性的估值水平,PEG大于0且小于1表示估值较低,1表示合理,大于1表示估值偏高。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!

@今日话题 @雪球达人秀 #可转债上市# #贝壳赴美上市# #理想汽车赴美上市# #2020雪球上市公司领袖峰会# #新三板精选层即将开板# #美股明星科技股普跌#