原文首发于“宁远投资”微信公众号

作者:宁远君

上期笔记回顾

《全球视听科技领军企业——利德转债(123035)申购笔记》中,预期满额申购中 0.32-0.64签,实际中 0.52签,符合预期。

上市信息汇总

浦发转债(110059)将于 11月15日上市。当前转股价值为 80.66元,纯债价值 93.92元,保本价 117.8元。

上市定位预测

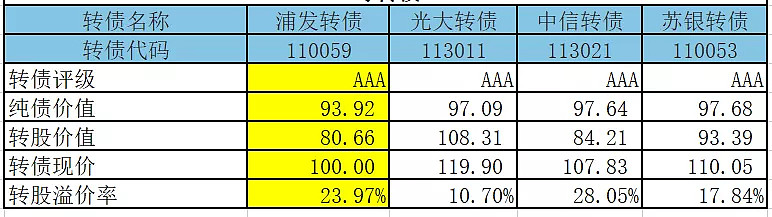

与浦发转债评级和转股价值相近的可转债见表1。

表1 与浦发转债评级和转股价值相近的可转债

从表1看,中信转债与浦发转债最为近似。以中信转债为参考,考虑到浦发转债中签率较高,预期浦发转债上市首日定位在 103-107元之间,中位数在 105元附近。

正股基本面分析

公司简介

上海浦东发展银行股份有限公司(以下简称:浦发银行)是1992年8月28日经中国人民银行批准设立、1993年1月9日开业、1999年在上海证券交易所挂牌上市(股票交易代码:600000)的全国性股份制商业银行,总行设在上海。目前,注册资本金293.52亿元。良好的业绩、诚信的声誉,使浦发银行成为中国证券市场中备受关注和尊敬的上市公司。

其他信息参见《浦发转债申购笔记》。

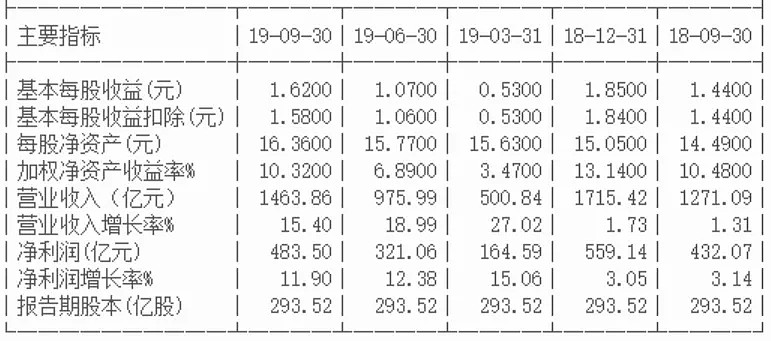

最新业绩

浦发银行2019年前三季度业绩见下:

估值分析

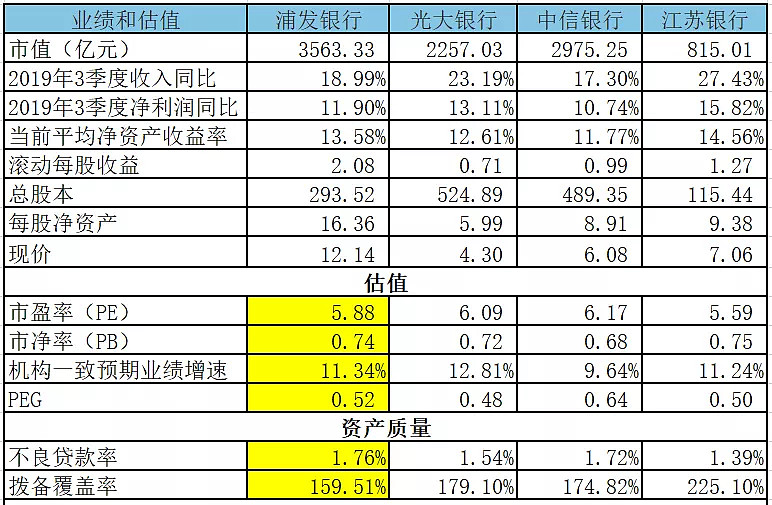

当前正股浦发银行估值和发行有可转债的光大银行、中信银行、江苏银行对比见下:

机构一致预期

当前机构一致预期业绩增速为 11.34%。

长期净资产收益率

浦发银行长期平均净资产收益率为 18.62%。

当前净资产收益率

结合浦发银行2018年和2019年前三季度财务数据,可以推算出最新平均净资产收益率为 13.58%。

当前PEG

采用当前机构一致预期业绩增速,结合当前市盈率,可以计算出PEG为 0.52。

后市推演

去年初,我曾经写过《宁行转债投资价值简析》,文中采用保守的年均净利润增长15%方法,预测了2020年宁行转债转股价值达到 130元,引发强赎。但实际上,宁波银行2018年、2019年半年报净利润增长高达 20%,同时,今年的7月23日宁波银行估值稍微有所下降,由2018年初的PE 10.33倍、PB 1.83倍微降到PE 9.68倍、PB 1.64倍。所以宁波银行股价超预期上涨到 22.95以上,宁行转债转股价值超过 130元,满足了提前赎回条件。随即宁波银行董事会发布了赎回公告,强制赎回可转债。

至8月21日最后交易日,可转债投资者卖出或转股,实现了 25.7%的收益,年化收益率为 14.42%。

在这个过程中,我们看到了典型的业绩增长推动可转债转股案例。

同理,我们也可以采用类似的方法推演一下浦发转债的后市。目前市场上AAA级银行转债还有光大转债、中信转债和苏银转债,在此一并做对比分析。

我们从经营成果、经营质量和经营风险三方面来对比分析正股成长性。

经营成果

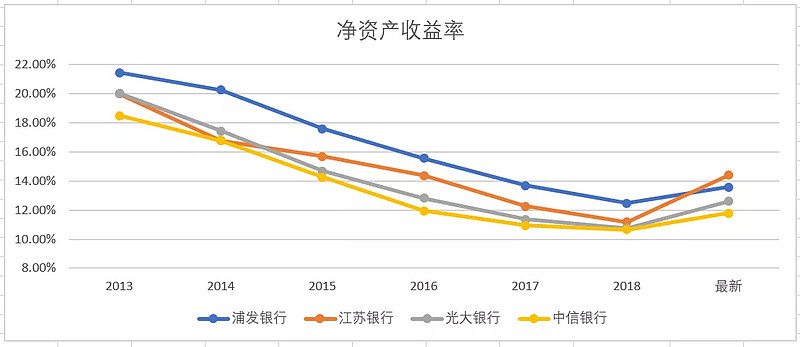

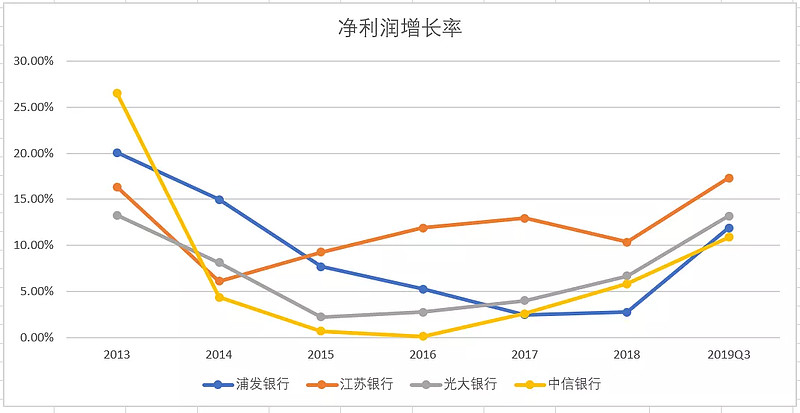

从净资产收益率和净利润增长了可以比较经营成果。浦发银行、光大银行、中信银行、江苏银行2013年以来净资产收益率趋势图和净利润增长率分别见下:

说明:图中的最新净资产收益率是用滚动每股收益和三季度净资产推算而来,净利润增速直接采用2019年前三季度报表数据。

很显然,净资产收益率和净利润增长率越高越好。图中明显可以看出江苏银行近期净资产收益率增长和净利润增速较快。

经营质量

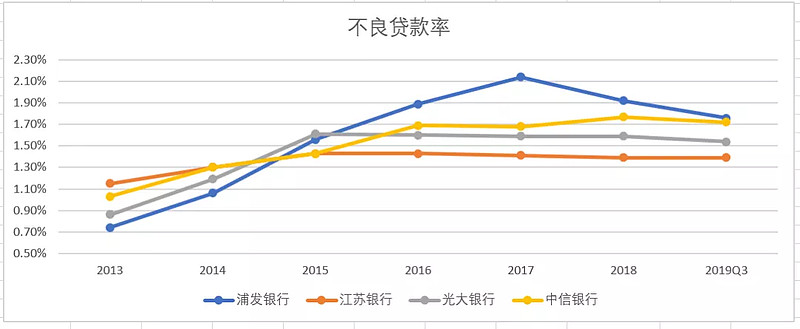

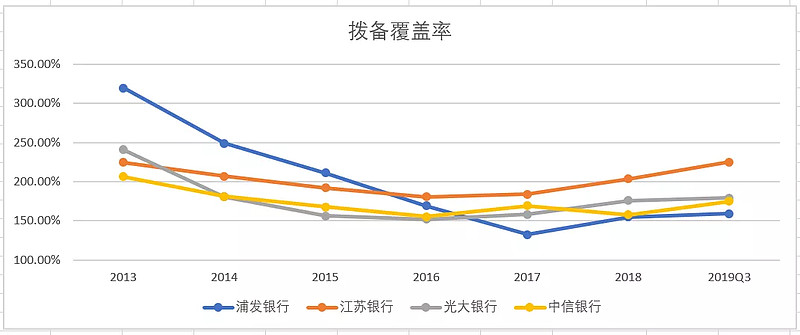

银行业的经营质量可以简单采用不良贷款率和拨备覆盖率来衡量。

不良贷款率是银行不良贷款占总贷款余额的比率。不良贷款率低,说明银行不能收回贷款占总贷款的比例越小。因此该指标越低越好。

拨备覆盖率是银行对贷款可能发生的呆、坏账提取的准备金,与当前实际认定的不良贷款相比得出的比率。拨备覆盖率越高,说明银行对可能的不良贷款造成的损失准备越充分,当贷款损失发生后对利润的影响越小。因此拨备覆盖率越高越好。当前拨备覆盖率监管要求大于150%。

上述4家银行2013年以来的不良贷款率和拨备覆盖率走势见下:

图中可以看出,江苏银行在不良贷款率和拨备覆盖率指标上明显最好。

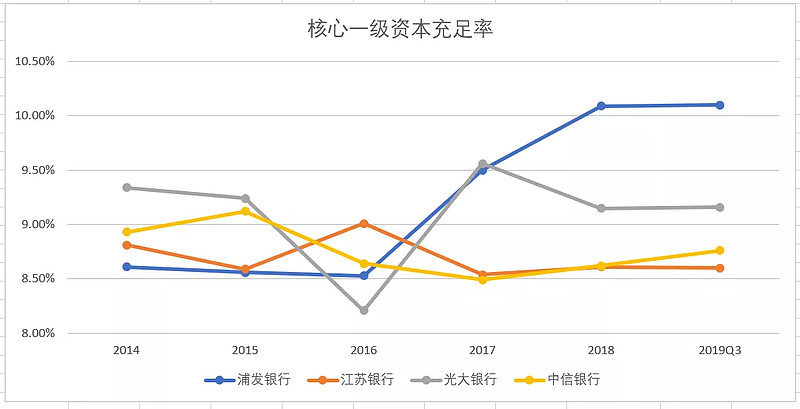

经营风险核心一级资本充足率,是指商业银行持有的核心一级资本与风险加权资产之间的比率。银保监会要求一般商业银行核心一级资本充足率不得低于7.5%,系统重要性商业银行核心一级资本充足率不得低于8.5%。因此,我们用核心一级资本充足率来衡量银行的经营风险,核心一级资本充足率越高风险越低。4家银行的核心一级资本充足率历史比较见下:

图中可以看出浦发银行核心一级资本充足率最高,经营风险较低。

后市推演

我们采用机构一直预期业绩增速来预测净资产的增长。又因为可转债在正股分红是会下调转股价,所有正股分红不会影响可转债的转股价值,在推演过程中假定正股不分红。我们采用乐观、中性、悲观三种预期来推演后市。

乐观预期

假定上述4只银行股在2年末的业绩推动下估值得到逐步提升,假定估值提升到20%,即:2年末PEG=当前PEG*1.2,年均估值提升率为 9.54%。

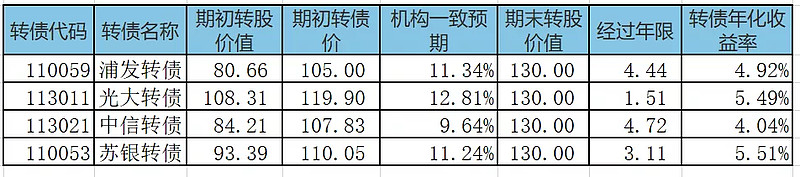

浦发转债期初转债价格采用预期中位数,其他转债采用当前价。考虑到转股价值达到130元时,因为强制赎回的原因,转债价与转股价值相当,可得以下推演结果:

中性预期

不考虑在乐观中的估值提升因素,即假定估值采用当前估值,PE、PB保持当前值不变,则可得到以下推演结果:

悲观预期

简单4家银行经营较差,转股价值无法达到 130元强赎,只能到期后赎回,则可得到以下推演结果:

在悲观预期下,因为光大转债当前价格大于保本价,所以到期收益率为负;中信转债年化收益率最高。

总之,在乐观和中性的预期下,苏银转债年化收益最高,是最优选择,结合前面的经营成果和经营质量分析,正股江苏银行也是最佳;在悲观预期下,中信转债年化收益率最高,是最优选择。

操作笔记

根据以上分析,如果浦发银行上市较高,换仓到苏银转债;如果定位较低,则持有观望,择机换仓到苏银转债。

下期笔记

11月18日,顺丰转债、常汽转债、福特转债 发行,申购笔记待发布,敬请期待!

术语解释

1. 转股价值:等于正股价/转股价*100。表示100元面值转债,转换为股票再卖出所获得的理论上现金价值。

2. 纯债价值:100元面值转债,按照同评级企业债对未来现金和本金进行折现,计算出的债券价值。

3. 保本价:投资者所能获得的利息和本金之和。投资者在此价格之内买入,如果上市公司不破产,投资者的本金可以收回。

往期精选

关注“宁远投资”微信公众号,回复关键词,获取最新数据和精彩文章

0. 回复“cctv”:《【CCTV2投资者说】宁远君:资产配置,稳健盈利》。

1. 回复“偏股”:《偏股型转债列表》(周更)。

2. 回复“平衡”:《平衡型转债列表》(周更)。

3. 回复“偏债”:《偏债型转债列表》(周更)。

4. 回复“近期”或“本周”:《本周可转债选股池》(至少周更)。

5. 回复“可转债”:《投资兵器之“矛盾”》、《一文读懂可转债》和《图解可转债类型和相互转换》。

6. 回复“选择”:《手把手教你五步选择价值可转债——可转债大数据免费赠送》。

7. 回复“九重”或“境界”:《投资可转债的九重境界》。

8. 回复“5G”:《5G产业链之可转债投资》。

9. 回复“可交换债”:《G 三峡EB1可交换债辨析》。

10. 回复“股票”:《真实的10年股票投资收益率,结果出人意料?》和《十倍股票是怎样炼成的?》。

11. 回复“五粮液”:《学习巴菲特——五粮液投资笔记》和《股价上涨之谜》。

12. 回复“业余”:《业余投资者如何挑战别人吃饭的本事?》。

本文仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券和基金买卖,请自行承担风险!