原文首发于宁远投资微信公众号

作者:宁远君

上期报告回顾

《亚药转债申购价值分析》中,预期满额申购中0.13-0.26签,实际中0.29签,符合预期。

《海环转债申购价值分析》中,预期满额申购中0.20-0.46签,实际中0.17签,略低于预期,主要是网上申购户数高达103万大幅超预期所致。

《博彦、绝味、视源转债上市定位分析》中,预期博彦转债上市首日定位在 112-116 元之间,实际收盘为115.9元,符合预期。

预期绝味转债上市首日定位在 120-124 元之间,实际收盘为128.02元,略超预期。

预期视源转债上市首日定位在 110-114 元之间,实际收盘为123.28元,大幅超预期。

上述三只转债发行时宁远君建议申购,申购的投资者单账户共计平均获得 144.61 元。

申购信息汇总

4月3日,大参林公开发行 10 亿元可转换公司债券,简称为“参林转债”,债券代码为“113533”。

综合来看,如果可转债上市时正股股价不变,预期合理定位在 114 元附近,即每中一签盈利 140元,本次无网下申购安排,预期满额申购中0.36-0.82签。

因此,建议申购。

社会公众投资者可参加网上发行。网上发行简称为“参林发债”,申购代码为“754233”。

原股东可参加优先配售,配售简称为“参林配债”,配售代码为“753233”。

基本情况

债券期限:本次发行的可转债存续期限为6年,即2019年4月3日至2025年4月2日。

票面利率:第一年0.30%、第二年0.60%、第三年1.00%、第四年1.50%、第五年1.80%、第六年2.00%。

债券到期赎回:本次发行的可转债到期后5个交易日内,发行人将按债券面值的108%(含最后一期利息)的价格赎回未转股的可转债。

初始转股价格:本次发行的可转换公司债券初始转股价格为 48.05 元/股。

转股价格向下修正条款:

在本次发行的可转债存续期间,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的85%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会审议表决。

信用评级:AA。

担保事项:本次发行的可转换公司债券不提供担保。

票面年收益率: 税前年化收益率为 2.12%。

纯债价值:根据对应评级企业债收益率,计算出纯债价值为 83.47 元。

正股基本面分析

公司简介

大参林医药集团股份有限公司,成立于1999年,是一家集医药制造、零售、批发为一体的集团化企业,2017年7月31日,大参林正式在上海证券交易所主板上市。截止2018年12月底,员工数量超过23000人,拥有门店3880家,遍布广东、广西、河南、江西、福建、浙江、贵州、江苏、河北、陕西、内蒙古等国内多个省份。

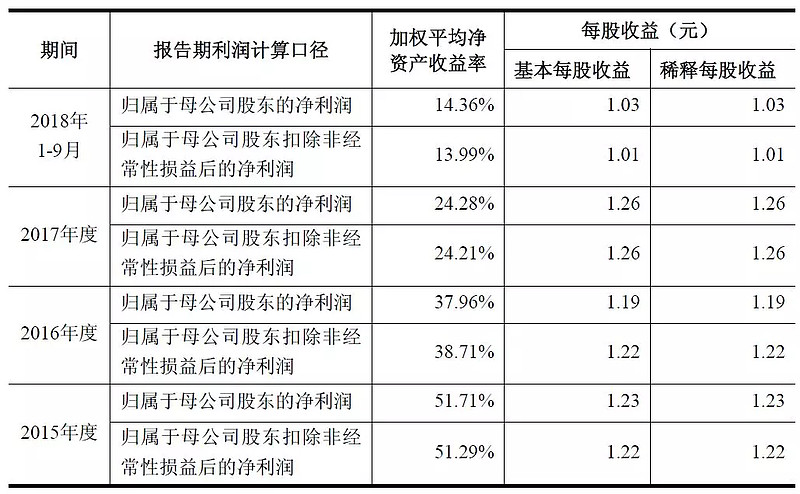

近几年业绩

公司近几年每股收益与净资产收益率情况如下:

业绩快报

2019-03-05披露2018年度快报,每股收益1.33元,利润增长12.25%,收入增长20.59%。

行业状况

公司一直专注于中西成药、参茸滋补药材及中药饮片、保健品、医疗器械及其他商品的直营连锁零售业务,致力于为消费者提供优质实惠的健康产品和专业周到的服务,尤其在参茸滋补药材领域形成了自主品牌为主、覆盖高中低各档次产品、满足不同消费人群需求的业务特色,是全国规模领先的大型医药零售企业。自成立以来,公司的主营业务未发生重大变化。

作为全球医药市场的重要组成部分,随着经济的持续发展、人民消费能力的提升和健康意识的增强,我国医药市场整体规模持续扩大,卫生总费用保持了较高的增长速度。根据国家统计局数据,2016年我国卫生总费用为46,344.88亿元人民币,较2015年增长13.11%,年人均卫生总费用为3,351元。2002年至2016年,我国卫生总费用年平均复合增长率为16.02%。

我国医药零售市场按渠道可分为医疗终端和零售药店,其中,零售药店在满足居民日常健康需求、医药产品推广、减轻医疗机构接诊负担等方面发挥了重要作用:2017年,我国零售药店销售规模已达3,723亿元,2009年至2017年,我国零售药店销售规模年均复合增长率达10.75%。

竞争地位

经过十几年发展,公司建立了较完善的商品采购体系、物流配送体系和信息系统,建立了包括直营连锁门店、电子商务平台等在内的销售网络,已成为拥有3,676家直营连锁门店的大型医药零售企业。根据中国连锁经营协会发布的“中国连锁百强”排行榜,公司2014年、2015年、2016年连续三年蝉联零售药店行业第一名,综合竞争优势与行业领先地位较为明显。

毛利率

报告期内公司主营业务毛利率与同行业平均水平基本接近:

报告期内,公司批发业务的毛利率呈下降趋势,主要原因为:①2015年至2017年,公司加大了对参股公司华尔康药业的批发销售,对其批发销售的定价根据商品采购成本及运费确定,销售毛利率在2%-2.2%,导致批发业务的整体毛利率有所降低;②随着公司医药批发业务的发展,批发产品种类由自有品牌向其他商品品类扩展,且定价策略有所调整,批发业务定价逐步向医药批发行业靠拢,整体毛利率有所降低。

募资投向

公司本次公开发行可转换公司债券拟募集资金总额不超过100,000.00万元(含100,000.00万元),所募集资金扣除发行费用后,拟用于以下项目的投资:

项目2: 本项目经济效益良好,完全达产后年均可实现收入为60,000.00万元,年均可实现净利润2,249.48万元。

项目3:本项目经济效益良好,预计计算期年均收入为39,097.97万元,年均可实现净利润1,160.77万元。

——以上来源于《大参林公开发行可转换公司债券募集说明书》。

预期收益

当前正股和可转债估值如下:

与近似评级和转股价值的可转债溢价率列表如下:

预期中签率

假定原股东优先认购10%-60%,网上申购1.1万亿,则预期中签率在0.036%-0.082%之间。

合理定位

综合来看,如果可转债上市时正股股价不变,预期合理定位在 114 元附近,即每中一签盈利 140元,本次无网下申购安排,预期满额申购中0.36-0.82签。

因此,建议申购。

风险提示:在可转债上市前,如果正股下跌幅度超过10%,可转债上市有跌破面值的风险。

说明

建议用语说明:

1. 建议放弃申购:转债上市达到目标定位价的概率低于20%,投资者尽量放弃申购。

2. 建议谨慎申购:转债上市达到目标定位价的概率约40%,风险承受能力较低的投资者可以放弃申购,风险承受能力较高的投资者可以部分申购。

3. 建议酌情申购:转债上市达到目标定位价的概率约60%或中签率较高,风险承受能力较低的投资者可以部分申购,风险承受能力较高的投资者可以全额申购。

4. 建议申购:转债上市达到目标定位价的概率约80%,投资者可以全额申购。

5. 合理定位:合理定位仅是通过二级市场类似转债估值推测,不等于上市首日定位。上市首日定位受当日的市场情绪影响较大,首日盈利有较大的不确定性,建议申购套利的投资者谨慎参考。

下期报告

4月4日,伊力转债、中鼎转2上市,分析报告待发布,敬请期待!

往期精选

投资可转债的九重境界

真实的10年股票投资收益率,结果出人意料?

可转债从“陷阱”到“馅饼”,众多投资者抢食,如何分享?

十倍股票是怎样炼成的?

打开财富之门——资产配置

面对市场的业绩爆雷,我在悄悄的薅羊毛。

家电三国演义之——美的迎娶小天鹅

图解可转债类型及相互转换

一文读懂可转债

(个人观点,仅供参考)