【免责声明】本文仅代表个人观点,仅作参考,不构成任何投资建议,由此形成买卖的盈亏不承担任何责任。

结论:好行业好企业,主营业务有稳定的现金流入,其它业务潜力巨大故事点多,符合《中国制造2025》相关产业布局方向。

一、概览

公司2010年7月上市发行,以新兴材料产业板块(预涂膜、光学膜显示、窗膜、装饰膜、石墨烯、柔性材料领域),3D智能显示信息产业板块,新能源电动车板块为三大业务板块的新型材料公司。

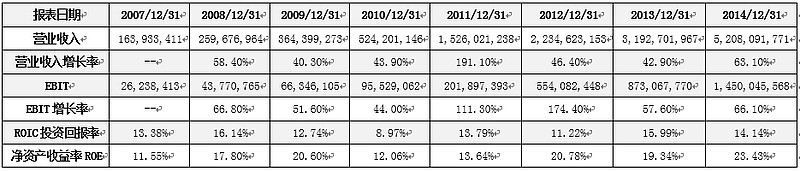

从披露的2007年至2014年末营业收入看,平均增速69.4%,近三年平均增速50.80%(注:以下近三年均指2012-2014年)。EBIT平均增长率81.70%,近三年平均增速99.40%。ROIC平均增长率13.3%,近三年平均增长率13.78%。ROE平均增长率17.40%,近三年平均增长率13.78%。有此成绩,可以说在A股中比较少有,上市5年来营业收入翻了9.94倍(2010-2014)。这也足见管理层的管理水平和发展机会的把握的能力卓越,尽管面临创始人钟玉退休新老管理层交接问题,但文化制度和发展惯性也不是一下就能改变的。

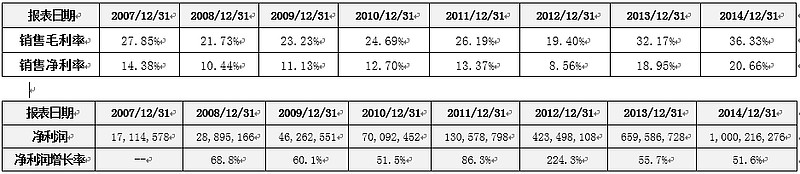

再看看毛利率的发展变化, 8年平均达到27.85%,近三年维持在29.3%的高水准(同业对比见下文业务分析),净利润年平均增长率达到了85.5%水平,而近三年年均净利润年平均增长率更是达到了122.10%。上市5年来净利润更是翻了14.27倍。

就发展结果而言,是非常卓有成效的,但现金流的获取能力才是方显英勇本色之根本。从报表来看,盈利能力颇佳,经营活动产生的现金流量净额近三年平均增长率达到47.60%。再看看自由现金流,不是很好,8年中有5年为负,考虑企业迅猛扩展的发展态势,这也是可以理解的,但近几年的项目扩展的盈利能力必须特别留心才是。

再看三费占比,8年平均10.89%,近三年平均增速达到83%,应收账款及票据占比,8年平均14.74%,近三年平均增速达到147%,这两项对比营业收入近三年平均增速50.80%显然不是个好的现象,快速扩张提升了授信及压货量,而三费占中提升幅度较大的是管理费用及财务费用(至少证明企业在筹资的财务安排上是不效率的),这种畸形的增长若是长期持续显然危机企业根本,结合资产负债率需特别关注。

注:以上表格所涉及金额单位均为元。

二、估值

此处不详述。不妨以2015年12月16 日,公司拟以 32.69 元向控股股东康得集团定向增发价格为锚点,相当于2015年12月24日38.25元的八六折水平。当前价格不低,但谈不上非常昂贵,适于择机进入。

从历史PE变化看,当前PE(动)为42.82,较历史均值35.59高出21%。

从历史PB变化看,当前7倍(12月25日PB)的PB相当于历史均值(6.78)。

三、业务

a.预涂膜业务:

属于包装印刷膜行业,行业总体市场饱和,BOPP和 BOPET近年的大规模扩产导致行业产能过剩,成本向下游转移能力弱,保持毛利的唯一选择是开发高端产品及功能性产品,如各类功能膜等。以行业内均排名前三的公司大东南的主要产品毛利率为例,竞争可见一斑。

康得新也面临同样境地,毕竟供过于求,再牛的企业也难挽颓局。

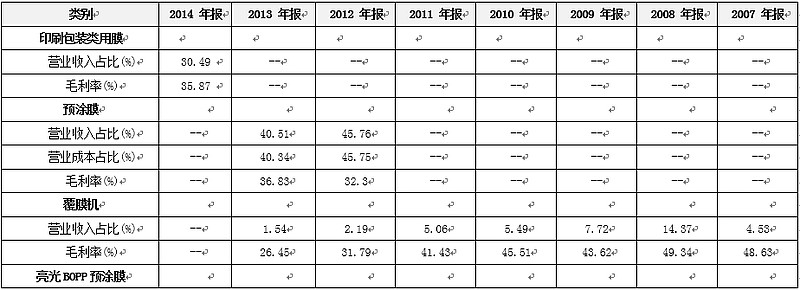

不过康得新从收入结构上不断降低了这块微利产品的占比,从财报上它的印刷包装类用膜的毛利率是却是不低的:

由此,康得新的产品主要集中在预涂膜相关品类上,因此可维持较高毛利,而更为关键的竞争优势是:

1)康得新已经做到预涂膜领域世界第一,有足够的规模、技术及先发优势:

事实上国内预涂膜市场预估也就60亿左右,与欧美过千亿的市场需求相比小的可怜,但康得新是世界范围内的预涂膜供应商,当前公司拥有4.4万吨的预涂膜产能,也是全球最大的预涂膜生产企业,拥有从基材到覆膜机再到预涂膜的预涂膜全产业链。无论规模效应还是产业链及技术在世界范围内拥有极强优势。

2)国内环保要求不断加强,进口替代的发展需要,工艺品质要求提升技术升级,在此背景下该项业务仍旧大有可为:

根据国家信息中心测算,2008年中国覆膜市场约为45亿元,其中溶剂型即涂技术和水性即涂技术分别占国内覆膜市场的68%和22%,预涂膜占比不到10%。美国于1996年实现了预涂技术对即涂技术的全面替代,约占覆膜市场 95%。欧洲由于是水性即涂技术的发源地,预涂膜的推广起初缓慢,但近年来预涂技术市场份额逐步稳步提高,已达65%。 日本、 韩国于20世纪90年代开始推广预涂膜,已分别达到了约70%和50%的市场份额。

而我国2010的预涂膜市场占有率仅为20%,2012年也仅为23%,2013年不到30%,相比之下我国预涂膜市场尚有极大空间。目前溶剂型即涂技术现在已经被国家相关政策限制使用,未来将被彻底淘汰,这也为预涂技术带来了巨大的市场空间。

3) 公司正从以印刷包装纸塑复合为主体的产品转向铁塑、木塑、塑塑、布塑等更广阔的应用领域,膜类产品结构日益丰富,尽管业务体量较小,但仍是不错的增量。

b.光学膜业务:

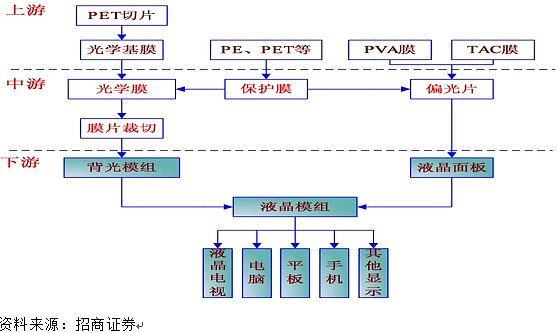

从产业链上看,康得新是唯一可以从光学上游基膜(TAC、PVA基材还不行)到中游扩散膜、增亮膜(属于有技术壁垒的高端膜)量产,再到下游背光模组的解决(提供背光模组一体化解决方案,是目前国内唯一一家从3寸到100寸的光学膜供应商),当前领先优势十分明显。规模、研发实力在业界可谓翘楚,在触控、装饰膜、隔热膜(汽车窗膜)亦有延伸,提供业务增量。

康得新光学膜业务分为四个领域:液晶显示背光模组、触控、装饰、隔热膜领域。

1)液晶显示领域:主要应用于显示器背光模组制作, 该业务随着TFT-LCD产业发展带动的光学薄膜需求增长而增长。大陆背光模组成本领先,产能居世界第一,2005年在中国大陆产出的背光模组已占全球的39%,成为全球第一大生产地区。受到外资背光模组在内地的扩产推动,以及内地液晶面板企业如京东方等进军上游模组的生产,目前 60%以上背光模组在内地生产,这意味着背光模组的毛利将承受巨大的竞争压力,由此也带来了光学膜成本控制、进口替代的强烈需求。

Display Search 数据显示2011-2013 年全球LCD背光模组用光学基膜需求量分别为 12、18、23万吨,同时预计2014-2016年的需求量将分别为29、33、36万吨。

这里简要介绍一下光学膜产业链:

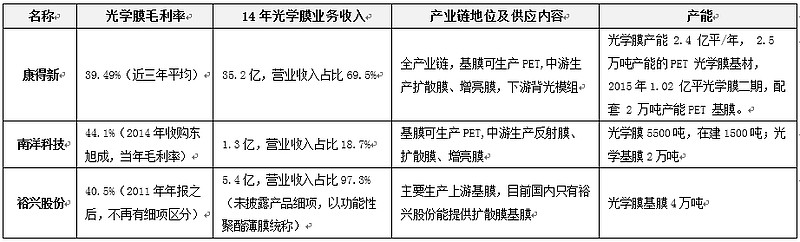

接下来,行业内公司对比,见下表:

就行业分产业链来看,盈利重点在于上游、中游的环节。

(1)上游基材方面:

康得新、南洋科技、裕兴股份都能生产PET基膜,竞争力上谈不上多大差异,硬要说差异也就是量产规模以及裕兴股份供扩散膜基膜罢了。

在基材方面真正具有竞争力的当属乐凯集团(合肥乐凯科技产业有限公司及乐凯片基事业部),乐凯集团拥有6.5万吨/年光学基膜生产线,拥有8800万平方米的扩散膜产能,基膜可以量产TAC,少量生产PVA,这两种基膜使用于生产偏光镜。至于东材科技,仅有2万吨/年光学基膜产能,2015年8月21完成对太湖金张科技股份有限公司51%股权收购意图延伸光学基膜产业链。在金张的公开资料里并未发现其有光学膜成品生产,由此东关于光学膜带来的竞争力及业务增量必然十分有限。

(2)中游光学膜方面:

美日韩台控制全球绝大部分光学薄膜供给,国内低端光学基膜业已批量进入市场,中高端研发仍在路上,增亮膜及扩散膜业已产业化,产能处于快速扩张期,反射膜与偏光片处于起步阶段,量产和市场开发尚需时日。产品分布来看,这几家公司都将有一段高速发展阶段的受益者,而该领域向增亮莫、反射膜、偏光高端膜发展成为趋势,但从技术及规模上看,康得新、裕兴股份、乐凯集团都具有领先优势。

综合上游、中游判断,康得新的优势主要集中于产能方面,但基于市场的发展客观,已经具有一定技术储备的康得新与其他对手相比竞争力短期内十分显著。

2)隔热膜领域:

国内隔热膜主要用在汽车领域,排名第一第二的生产商分别是伊斯曼化学、3M。2013年康得新获得“北极光”品牌,同年收购康润窗膜51%股权,截止2015年半年报,已成为中国第一家跻身世界七大窗膜制造厂构成的窗膜俱乐部成员。窗膜的毛利同样较高,现已对国内主要汽车集团及千余家4S客户实现规模供货,同时在全国主要城市布局2000家贴膜服务店,为该业务打下良好基础。但就近两年发展看,无论是业务营收还是赚取的真金白银都还有段路要走,想要有理想的真金白银贡献恐怕没有这么快。

c.3D显示业务:

目前的2.5代技术还远不到商用大规模普及的程度,至于能否发展成为千亿细分市场也很难讲。但与菲利浦结成大中华区唯一合作伙伴,拥有 800 项专利,是全球唯一拥有包括光学设计、模具加工,光学膜制造、软件开发、贴合工艺、内容提供全生态链的提供商,仅此一点就潜力十足。

上游3D内容方面由康得新、国广东方(央广旗下子公司)、保利和中信共同出资的东方视界整合提供,下游连接硬件制造商技术输出,目前已应用到PPTV和长虹最新推出的3D手机上。

裸眼3D显示终端的销售和3D内容在婚纱摄影、广告宣传、装修装饰、旅游产品、教育教学等多个领域有着很广泛的应用的可能性,若是发展的好,可以更好推动3D产业整体发展。当前进展是:前期公司参股行悦信息科技,并与其合作设立新悦世联公司,全面开发酒店、酒吧、餐饮、足球俱乐部等应用市场。

2015年12月收购Dimenco 91%股份加速推进裸眼3D在全球的应用。12月16日,公司拟以 32.69元向控股股东康得集团定向增发48亿元,其中23亿元用于裸眼3D模组项目,可见其3D板块发展之决心以及未来的预期。

尽管最终的业绩还需要时间检验,但在业务布局上都已做到有肉吃的阶段,接下来就是能不能有更多的手段去吃肉和能吃多少肉的问题了。

c.碳纤维业务:

设立张家港碳纤维复合材料有限公司,与德国墨尼黑工业大学合作设立康得新欧洲碳纤维研究中心和德国雷丁公司合资设立汽车轻量化设计中心,与宝马公司、雷丁公司、墨尼黑工业大学及设备厂商共同合作,推进碳纤维复合材料生产基地的建设,为新能源汽车生态链的建立奠定基础。公司与北汽正式签署协议达成战略合作,包括合资成立新能源电动车碳纤维组件生产公司、增资康得复合材料、共同开发碳纤维作为主结构的轻量化整车平台等,可以预期这块的业务量是有保证的。

2015年10月29日至 30日,默克尔访华期间,康得与德国GFG公司在李克强总理和默克尔总理的共同见证下就双方投资4.5亿欧元建设“新能源电动汽车碳纤维复合材料车体以及部件产业化项目”签订了合作协议。GFG公司是宝马公司碳纤维复合材料汽车部件最大的供应商,在新能源电动汽车碳纤维复合材料车体及部件的设计和生产等方面处于全球领先地位。

目前这个项目并不在上市公司内,这块资产有装进上市公司预期和可能。

d.石墨烯、柔性材料业务:

柔性材料属于目前新兴材料领域的前沿科学,主要应用于柔性照明、柔性电子、柔性光伏、及柔性显示等领域。公司已经完成柔性材料产品的中试,达到世界领先的技术水平(年报说法),加速推进柔性材料的量产布局,同时加速推进石墨烯在新材料领域的应用研究和产业化进程。

尽管该产业潜力巨大,但目前看来距离盈利时日尚早,对于石墨烯产业不做探讨。康得新涉足新兴材料领域,是卖点也是风口。

e、投资业务(产业基金绘蓝图):

两支百亿基金助发展。一个是2015年5月12日与保利通信有限公司、北京淳信资本管理有限公司(中信资产管理有限公司子公司)、康得投资集团有限公司等公司近期发起设立产业并购基金管理合伙企业,并计划以该企业为基金发起人和管理人成立一支面向先进高分子材料、碳纤维复合材料及 3D 文化等相关产业为主要投资方向的产业投资基金,产业投资基金预计规模20亿元人民币。首先,这20 亿应该只是首期募集资金,因为在其去年的公告当初,明确说明与保利龙马设立的是 100亿资金,20 亿是首期。然而合作方升级由保利集团旗下孙公司升级为子公司, 再有3家秘密机构出资参与。第二支百亿基金是 2014 年12月26 日公告的与康得投资集团有限公司、北京汽车集团产业投资有限公司以及北京森煜投资有限公司实施战略合作,共同发起设立一的面向新能源电动车轻量化、节能化和智能化等相关新材料产业为主要投资方向的产业投资基金,产业投资基金规模8 - 20 亿元人民币,分两期募集。这只基金指向明确,就是北汽集团新能源汽车,有了股份就有了利益,这就为碳纤维快速商业化(包括在宝马I3 以及其他系列的应用)提供了保障。

注:节选自无声:我的投资马拉松(二)

本文亦有参考:

无声:我的投资马拉松(二):轻谈三年投资标的——康得新;

信托老杨:成长股巡礼第二弹:康得新;

东兴证券、中信建投、东兴证券康得新研报以及裕兴股份、大东南相关研报;

招商证券研报:光学薄膜行业:进口替代正当其时,饕餮盛宴业已开启

$康得新(SZ002450)$

@小小辛巴@好股要重仓@无声 @走向财务自由之路 @小熊投资

@孥孥的大树 @栀子花开股海丶 @格林是潘 @愚人老李 @海阳之星 @雪山上守望者@林奇法则 @信托老杨@天道骑牛 @安信证券张小康

@今日话题