东西坏了,我们会拿去修理,人生病了,我们会去医院去看医生,但是如果自己买的股票出了问题,不小心进入了股市雷区,你知道怎么去解决问题,逃出雷区吗?或者如何避免踏入雷区,保全自己吗?今天小编给大家带来了一个准确辨别雷区的方法,我们以“武汉凡谷”为例进行说明,看看这家公司的股票是不是“雷股”,未来有没有持有的可能性?

1、公司的总体状况

首先看看财报说对这家企业的概况分析,近12个月的CBS评分是83.68分,哇,成很高的分啊,除了营运能力,各个方面表现得都很强啊,那么这家公司适合投资者进行投资吗?让我们再接下去进行分析。

2、再看看他们的股价斜率如何?

公司的股价变化还是很大的,在2019年之前公司的股价是向下发展的,到了近期股价有了较大幅度的提升,那么这样大起大落的公司适合进行投资吗?我们还要接着对公司进行分析。

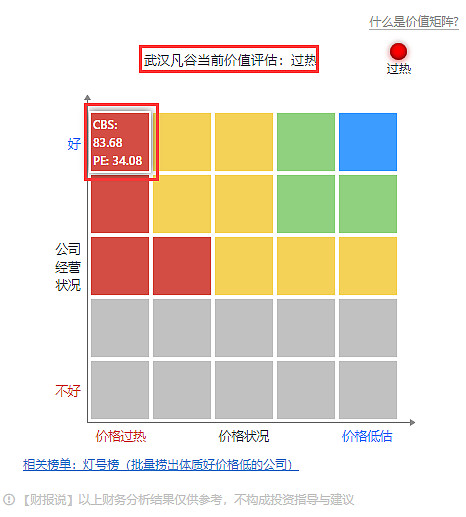

3、再看看它的价值矩阵

价值矩阵主要从公司经营状况和价格状况两个方面来研究企业的实际发展状况。由图我们可以看出这家公司的经营状况非常的好,但好的经营状况也带来了较热的价格,这个就需要投资者进行一番斟酌了。

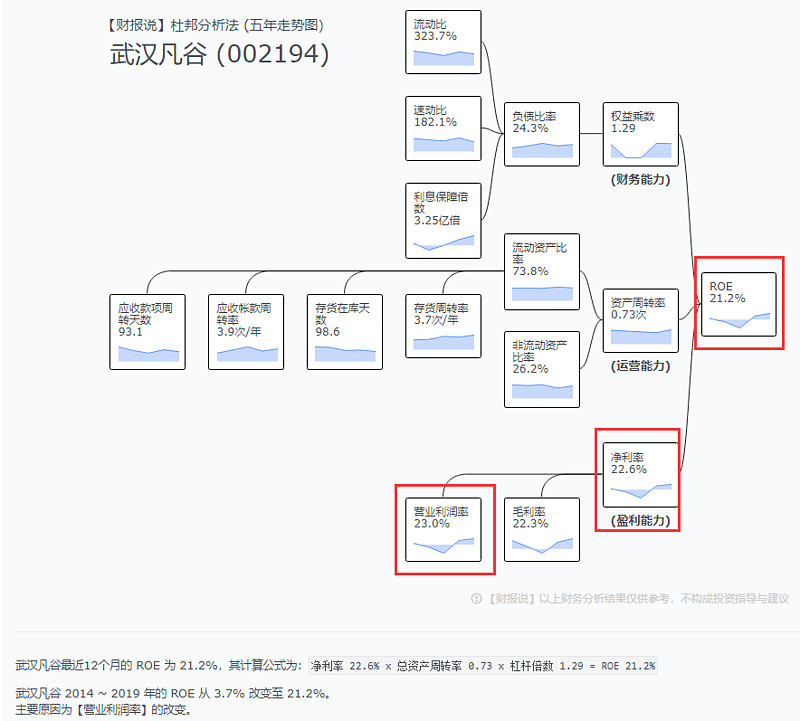

4、杜邦分析图示

1.杜邦分析法:是一种分析企业财务状况的方法。用户可以通过杜邦分析法,找到导致某项指标结果的原因。杜邦分析法将股本回报率分为三部分,利润率、资产周转率,以及权益乘数 / 财务杠杆。股本回报率(ROE)受这三个因素影响,其计算公式为:

股本回报率(ROE)= 利润率 × 资产周转率 × 权益乘数

接下来让我们用杜邦分析法,来一起看看该公司的实际经营状况

看这张图我们首先要看的是该公司的ROE值,ROE越大表示股东可以获得的收益越高,如果ROE为负值,那投资者就要考虑到底要不要对该公司进行投资了,因为负的ROE表示股东投进去的钱是会赔的。这家公司的ROE指标为21.2%,属于较高的水平。

然后我们观察一下杜邦分析图中的画红线圈的三个内容,他们分别代表的是ROE、净利率、营业利润率,通过观察我们可以发现他们三者的图像是很相识的,这表明股东回报率低主要还是净利率和营业利润率造成的。

通过观察各种因数的变动情况与ROE的变动趋势图形我们可以看出股东回报率低的主要原因,当然,如果遇到了不是那么明显的相识的变动曲线,我们还可以根据图表下面提供的文字说明来看出真正影响股东回报率的因素:

武汉凡谷最近12个月的 ROE 为 21.2%,其计算公式为:净利率 22.6% x 总资产周转率 0.73 x 杠杆倍数 1.29 = ROE 21.2%

武汉凡谷 2014 ~ 2019 年的 ROE 从 3.7% 改变至 21.2%。

主要原因为【营业利润率】的改变。

2.从杜邦分析图我们还可以看出这家公司的整体盈利模式,从最右边的ROE图示是结果,经营一家上市公司,最终追求的是股东回报率。

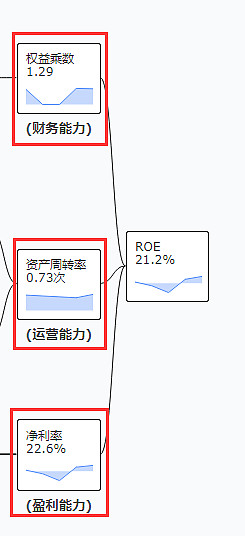

再往前看,会发现ROE是由三部分组成的,分别是

一、权益乘数:它代表了公司的财务能力,其实也可以说这个是它的杠杆率,如果权益乘数高呢,说明公司的杠杆就高。

二、资产周转率:它说明一家公司一年内总资产能周转几次,一般来讲,资产周转率比较高的话,说明公司的资金利用率比较高,投入产出比比较高。

三、净利率:它代表公司的盈利能力,我们一般说一家公司能不能赚钱,就看这个了,毛利率高不代表什么,真正能剩下的才是真正赚的,这就是净利率

在ROE的三个组成部分中,只有权益乘数对于股东来说是越低越好,权益乘数越低表明赚的钱分给股东的越多,而如果杠杆比较高的话,虽然赚的钱多,但是都给别人赚了,自己赚到的钱并不多。

而资产周转率和净利率都是越高越好

了解了这个之后,我们再看“武汉凡谷”的这三部分数值可以发现,虽然他的权益倍数有增加的趋势,但在净利率和资产周转率的共同作用下,ROE水平还是呈现较为明显的上升的趋势。

5、对该公司的财报进行分析

从杜邦分析图我们能该公司的盈利模式,但如果仅凭着这一份数据就对该公司下定义,未免显得太具有主观性和不负责任了,所以我们要拿他和同行业的企业进行对比,看同行业的企业处于什么状态。

财报分析主要是从一家公司盈利状况、营运状况、杠杆状况、偿债能力、现金流状况这五部分对公司数据以及同行业的中位数进行了对比分析

盈利状况

营运状况

杠杆状况

偿债能力

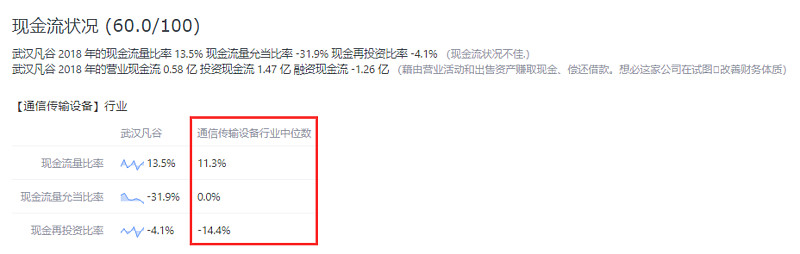

现金流状况

经过上面五个方面同整个行业的中位数的比较,我么可以看出这家公司在多方面都处于领先行业中位数的水平,即使是稍微欠佳的营运状况也能达到行业平均的水准。

总结

毛利率 22.3%:毛利还不错

净利率 22.6%:税后利润优异

总资产周转率 0.73 次/年:重资产,周转很慢

存货占总资产比率 14.9%:存货有点多

应收帐款 17.1%:应收帐款有点多

杠杆倍数 1.29 倍:基本没什么杠杆,看来股东非常看好公司

速动比率 182.1%:即便发生债务纠纷,公司也能立即清偿

利息保障倍数 3.25亿倍:利息保障倍数 > 5,结构稳健

现金与约当现金比率 23.5%:现金超多

现金流量比率 13.5%:现金流状况不佳.

现金流营业 0.58 亿, 投资 1.47 亿, 融资 -1.26 亿:藉由营业活动和出售资产赚取现金、偿还借款。想必这家公司在试图改善财务体质

目前以 19.79 元 投资武汉凡谷,预估 34 年(P/E)会回本,年化为 2.93%(E/P)。

6.原始财报的分析

由于原始财报信息太多了,根本看不懂,而财报说上面的把这些数据进行了重新排列如下

根据原始财报我们可以看出这家公司的自由现金流并不多,融资活动和投资活动的现金流量也都处于较低的水平,但是现金状况却比较好,应该是为了以后的填补这些方面不足而做的准备。

股东权益虽然有下降的倾向,但是任然保持着较高的水平,总的来说,“武汉凡谷”在同行中的表现还是很突出的,没有明显暴雷的迹象,当然如何做出正确的选择还是需要投资者的自己独立的思考的。

好了,今天的公司财务状况分析就到这了

我们明天再来分析另外一家公司,喜欢的记得留言点赞哦

文中图片均截自@财报说 用财报说投资路上不踩雷

*上述公司属于随机选取,不构成投资建议;过往业绩不代表未来表现,股市有风险,投资需谨慎。