23070537

1.公开市场分析

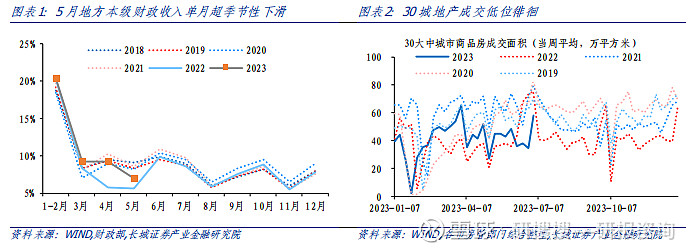

宏观经济环境:国内经济动能持续走弱 今年一季度经济实现“开门红”,GDP 同比增长 4.5%。但二季度经济恢复的环比动能走 弱,4、5 月份统计局数据显示国内社零消费、固定资产投资、工业生产均有放缓,5 月 出口增速再次转负,显示国内产需两端下行的压力仍在。受此影响,5 月份财政收入明 显边际放缓,而地产深度调整期间,地产相关税收、卖地收入均下降,地方财政收支压 力尤为凸显。

而进入 6 月份这一情况并未明显改善。需求端看,内需外需均有压力。首 先是国内私人需求出现一定的收缩趋势。

地产销售边际放缓,6 月以来 30 城地产销售面 积超季节性下滑,是 2019 年以来的最低点

旅游出行人数全面恢复,但人均消费反而 降低:文旅部数据显示,今年端午节国内出游人数和国内旅游收入按可比口径分别恢复 至 2019 年同期的 112.8%和 94.9%,照此测算,今年端午节人均消费仅有 2019 年的 91.6%。其次是 PMI 新出口订单已经连续三个月在收缩区间下降,预示后续数月出口可 能走弱,叠加去年同期高基数因素影响,三季度出口同比降幅可能扩大,外需压力也将 重新凸显。

货币金融政策环境:降息 10BP,不强刺激

进入二季度,国内经济、社融、财政增长均放缓的背景下,扩内需必要性、紧迫性抬升。

实际上今年货币政策较为谨慎,央行货币政策委员会第一季度例会强调的是“精准有力 实施稳健的货币政策,搞好跨周期调节”,直到 6 月份央行行长才重提“逆周期调节”, 这也凸显了短期放松货币政策刺激实体经济的紧迫性。当月政策利率(7 天逆回购、MLF) 调降 10BP,无论是幅度还是速度都不及我们年初的预期。

降息的一个重要作用在于引导 房贷利率下降,刺激商品房市场回暖。贝壳网数据显示,6 月百城首套和二套主流房贷 利率平均分别为 4.0%和 4.91%,首套利率比 4 月下降 1BP,二套利率连续三月持平, 表明整个二季度房贷利率是持稳微降。6 月降息也为后续房贷利率下行打开一定空间。 除了货币政策“克制发力”,产业政策等协同发力也在推出。6 月 16 日国常会加大宏观 政策调控力度、着力扩大有效需求、做强做优实体经济、防范化解重点领域风险等四个 方面,研究提出了一批政策措施。会议强调,具备条件的政策措施要及时出台、抓紧实 施,同时加强政策措施的储备,最大限度发挥政策综合效应。

另外,当天国家发展改革委也在新闻发布会表示,下一步,将重点在六方面发力,包括推进新能源汽车下乡、推 动能源、水利、交通等重大基础设施以及新型基础设施建设等。

银行间资金面:短端利率中枢维持平稳,流动性相对充裕

今年以来,资金面整体宽松,短端利率中枢总体稳中有降,而 6 月份 7 天逆回购利率顺 势降息 10BP。

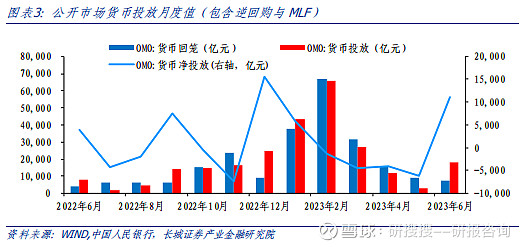

公开市场操作方面,央行操作稳中偏松,呵护市场流动性。1-5 月,包 括 7 天逆回购和 MLF 在内,央行资金持续净回笼,而 6 月份公开市场操作净投放资金大 举上升至 11,190 亿元,表明央行有意缓解跨季资金紧张情形,平稳市场预期。其中 6 月份 MLF 超量续作,净投放 370 亿元,高于 5 月的 250 亿元;逆回购净投放 10,820 亿 元,规模明显扩大。

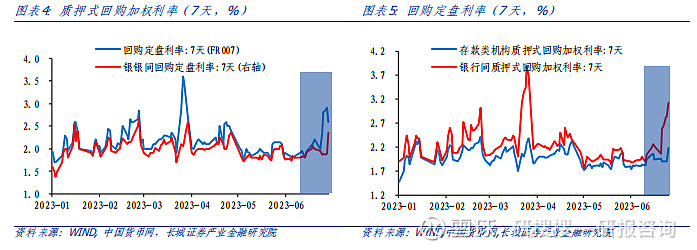

资金利率方面,今年以来中枢维持平稳,6 月 30 日,主要受跨季资金偏紧影响,7 天银 行间质押式回购加权利率(R007)与 7 天回购定盘利率(FR007)分别上升至 3.13%和 2.60%,但由于季末央行加大逆回购投放力度,资金利率较一季度末明显降低。7 天存 款类机构质押式回购加权利率(DR007)和银行间 7 天回购定盘利率(FDR007)分别为 2.18%和 2.36%也明显低于一季度末水平。

(受篇幅限制,仅为部分浏览)

*免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。