23070615

1 环保及公用事业行情回顾

1.1 行业整体跑赢大盘,防御价值凸显

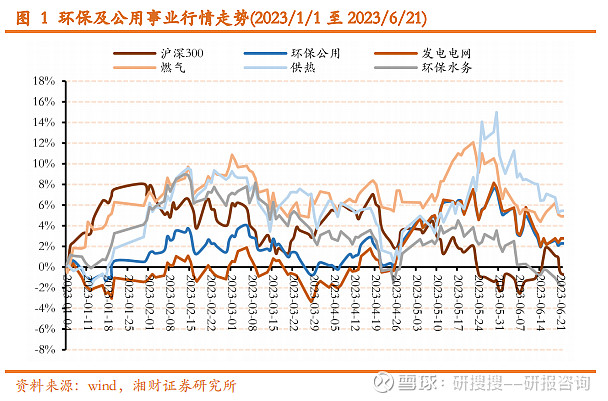

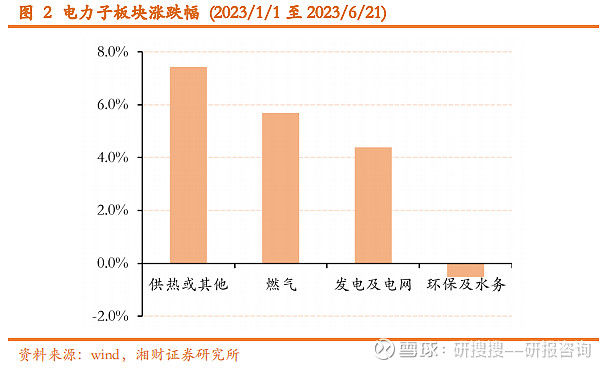

2023 年初以来环保及公用事业行业整体跑赢大盘,防御价值凸显。 2023/1/1 至 2023/6/21,沪深 300 指数下跌 0.2%,创业板指下跌 5.75%,环 保及公用事业指数上涨 3.75%,跑赢沪深 300 指数 3.95 个百分点。子板块中, 发电及电网板块上涨4.4%,燃气板块上涨5.68%,供热或其他板块上涨7.43%, 环保及水务板块小幅下跌 0.51%。其中电力板块中火电表现较好,年初至今 涨幅 9.8%。

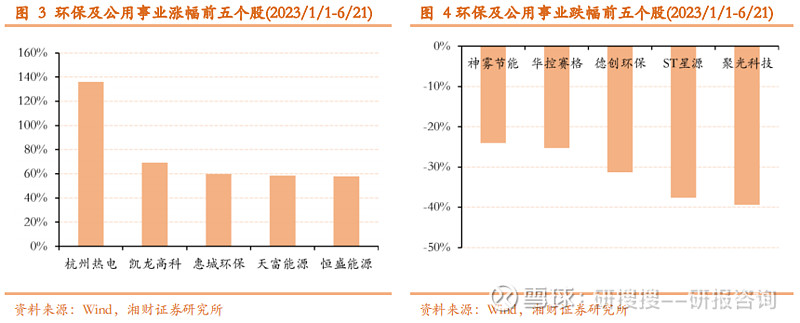

2023/1/1 至 2023/6/21,环保及公用事业行业涨跌幅前五个股:涨幅前 五个股——杭州热电、凯龙高科、惠城环保、天富能源、恒盛能源;跌幅前 五个股——神雾节能、华控赛格、德创环保、ST 星源、聚光科技。

1.2 行业估值居各行业中游水平

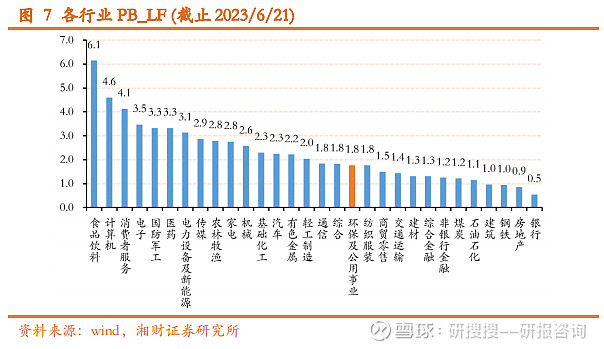

截止 2023 年 6 月 21 日,环保及公用事业 PB(LF)为 1.77 倍,位于近五 年估值 74.61%分位数;发电及电网 PB(LF)为 1.83 倍,位于近五年估值 84.12% 分位数;燃气 PB(LF)为 1.97 倍,位于近五年估值 9.14%分位数;供热或其 他 PB(LF)为 2.97 倍,位于近五年估值 92.84%分位数;环保及水务 PB(LF) 为 1.46 倍,位于近五年估值 0.93%分位数。

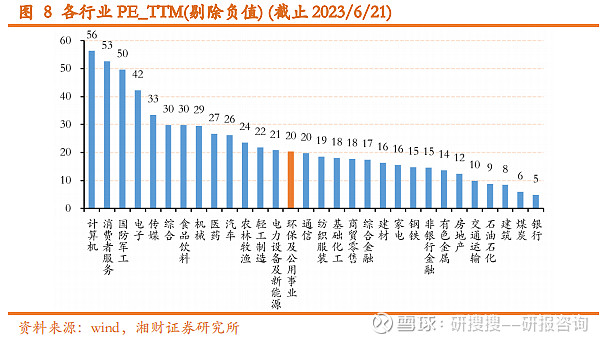

截止 2023 年 6 月 21 日,环保及公用事业 PE(TTM)为 27.15 倍,位于近 五年估值 64.94%分位数;发电及电网 PE(TTM)为 29.34 倍,位于近五年估 值 71.93%分位数;燃气 PE(TTM)为 15.41 倍,位于近五年估值 0.08%分位 数;供热或其他 PE(TTM)为 57.95 倍,位于近五年估值 81.53%分位数;环 保及水务 PE(TTM)为 25.28 倍,位于近五年估值 1.86%分位数。 截止 2023 年 6 月 21 日,环保及公用事业市盈率和市净率均处于中信一 级行业中游水平。

1.3 一季度火电企业盈利显著修复

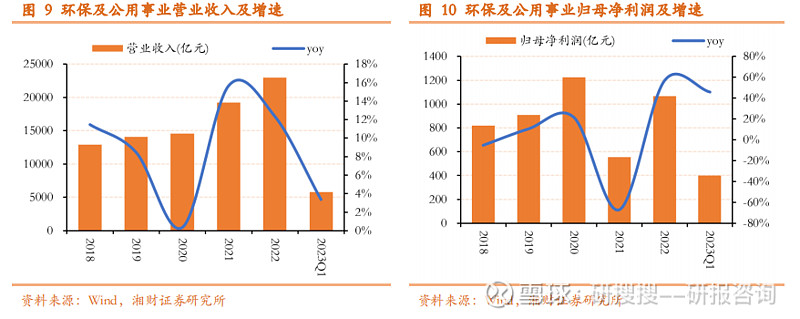

2022年,环保及公用事业行业实现营业收入22937亿元,同比增长12.4%; 实现归母净利润 1067 亿元,同比增长 56.9%;2023 年一季度,环保及公用 事业行业实现营业收入 5803 亿元,同比增长 3.4%;实现归母净利润 401 亿 元,同比增长 45.9%。

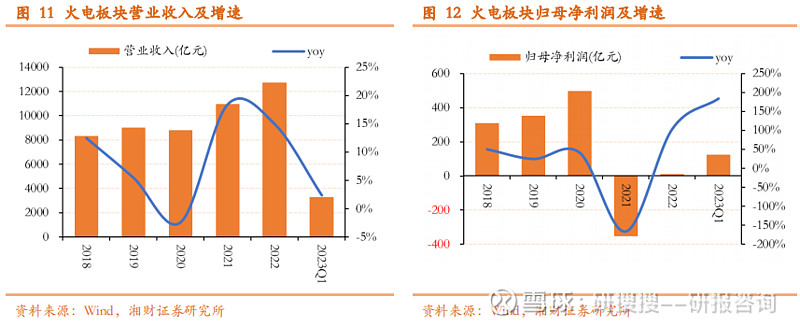

其中,火电板块盈利修复显著。2021 和 2022 年火电板块由于煤价高企, 尽管收入端实现增长,但利润端出现较大下滑。2021 和 2022 年火电企业营 业收入分别为 10968 和 12748 亿元,分别同比增长 18.4%和 14.9%,归母净 利润分别为-354 和 12 亿元。2023 年一季度,火电板块受益于煤价震荡下跌, 盈利大幅改善,实现营业收入 3301 亿元,同比增长 2.3%;实现归母净利润 125 亿元,同比增长 184%。

(受篇幅限制,仅为部分浏览)

*免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。