23070951

1 国内民营工商业光伏运营龙头,布局充储板块打造新增长点

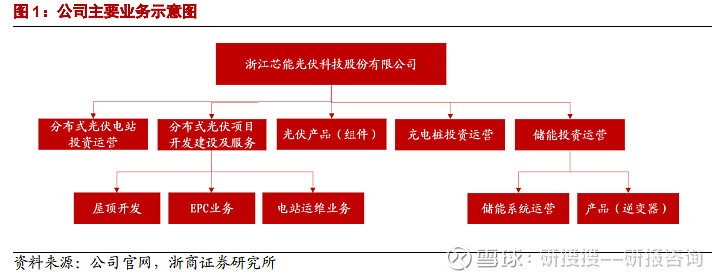

公司系国内民营分布式光伏运营龙头,围绕主业拓展充电桩、储能等领域。公司系国 内民营分布式光伏运营龙头,紧跟产品技术发展,围绕主业拓展分布式新应用;聚焦“自 发自用、余电上网”工商业屋顶分布式光伏电站的投资运营,主营业务包括分布式光伏电 站投资运营(自持分布式光伏电站)、分布式光伏项目开发建设及服务(开发+EPC+运 维)、光伏产品生产销售、充电桩投资与运营;并依托分布式光伏电站屋顶资源业主布局 “充电、储电”等新应用领域。

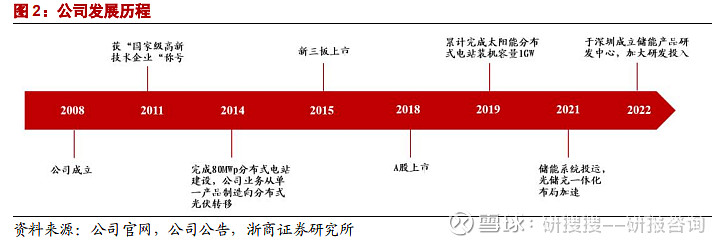

抢抓分布式光伏机遇,进军充、储板块扩大业务布局。公司成立于 2008 年,是中国最 早进入分布式光伏领域公司之一;2011 年公司获得“国家级高新技术企业”称号。2014 年, 公司完成 80MWp 分布式电站建设,实现单一产品制造向分布式光伏业务重心转移,抢抓分 布式光伏机遇;2015 年实现新三板上市,2018 年实现 A 股上市。2019 年,公司累计完成太 阳能分布式电站装机容量 1GW。2021 年公司储能系统正式投运,依托分布式光伏屋顶资源 进军充电桩、储能板块,持续扩大业务板块布局。

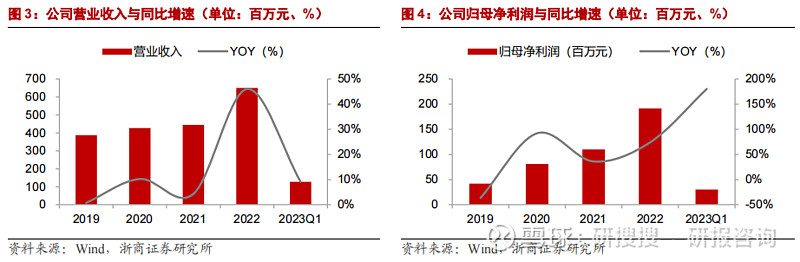

受益新能源景气加码分布式光伏电站投资,公司营收利润稳步增长。公司2020-2022年 分别实现营业收入 4.27 亿元、4.45 亿元、6.50 亿元,同比增速分别为 10.24%、4.31%、 46.00%;分别实现归母净利润 0.81 亿元、1.10 亿元、1.92 亿元,同比增速分别为 92.05%、 36.01%、74.10%;受益于新能源行业景气,公司稳步加码分布式光伏投资,近 3 年营收利 润实现稳步增长。2023 年第一季度,公司实现营业收入 1.27 亿元,同比增长 9.13%;实现归母净利润 0.30 亿元,同比增长 180.05%,主要系公司自持电站规模的持续扩大,光伏发 电量大幅增加,高毛利率的发电业务收入同步增加,净利润大幅提高,盈利能力不断增强。

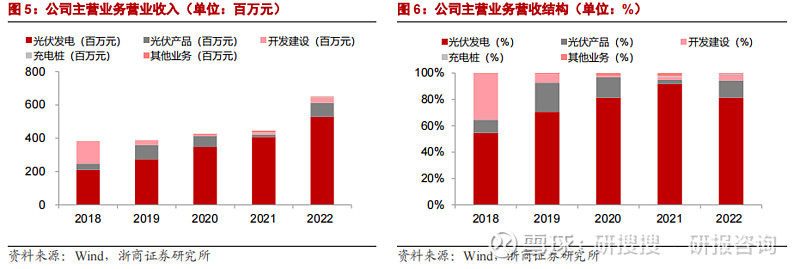

依托光伏电站运营资源,布局充储板块打造新增长点。公司目前主营业务主要为光伏 发电、光伏产品、光伏开发建设、充电桩四大板块;光伏发电板块为公司主要营收来源, 2020-2022 年公司光伏发电业务营收分别为 3.47 亿元、4.08 亿元、5.29 亿元,同比增长分别 为 27.06%、17.44%、29.72%,占总营收比例分别为 81.32%、91.56%、81.36%。2022 年公 司光伏产品、光伏开发建设及充电桩均实现迅速增长,发电业务营收占比有所下滑。依托 光伏发电运营资源布局充储板块,2021-2022 年充电桩业务营收分别为 260.53 万元、433.80 万元,同比增长分别为 822.16%、66.51%。

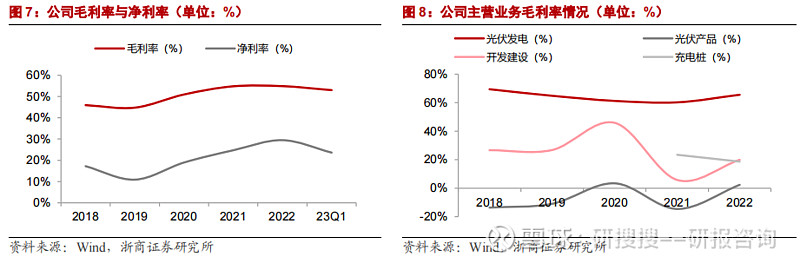

分布式光伏电价中枢上移,公司盈利能力稳步提升。2020-2022 年公司销售毛利率分别 为 50.97%、54.82%、54.90%,净利率分别为 18.95%、24.71%、29.47%,毛净利率均实现 稳步提升,主要系公司“自发自用、余电上网”的商业模式下,光伏电价与大工业用电价 格同步变动,随工业用电价上行对发电业务收益产生积极影响。2023Q1 公司毛利率为 53.01%,同比提升 9.58pct;净利率为 23.62%,同比提升 14.42pct;主要系高毛利率的发电 业务收入同步增加。结构看,公司 2020-2022 年光伏发电业务毛利率分别为 61.24%、60.22%、65.54%,盈利能力持续处于高位;光伏产品毛利率分别为 3.40%、-14.57%、 2.33%、光伏开发建设毛利率分别为 45.86%、5.76%、19.90%,2022 年同比修复显著,主要 系全球光伏需求高增带动海外组件销售及光伏开发建设业务体量利润回暖。

(受篇幅限制,仅为部分浏览)

*免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。