23070688

全球集装箱海运市场:结构性变化显现,中东/南美/非洲货量占比提升

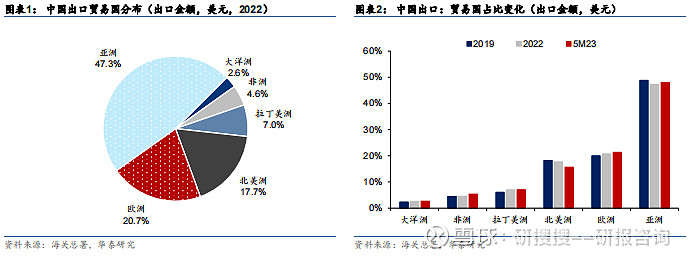

作为全球贸易的重要组成部分,集装箱海运市场(集运)的货量分布和出口贸易国高度相 关。2022 年中国出口金额分布中,中国出口至亚洲/欧洲/北美洲/拉丁美洲/非洲/大洋洲国家 占比分别为 47.3%/20.7%/17.7%/7.0%/4.6%/2.6%(按出口金额美元计价)。 伴随产业链转移、“一带一路”战略和 RCEP 贸易合作的持续推进,中国出口至发达国家的 金额和货量占比有所下降,而对亚非拉国家出口占比逐步提升,导致全球集运市场货量分 布出现结构性变化。

根据海关总署数据,2023 年 1-5 月中国累计出口金额中(按出口金额 美 元 计 价 ), 北 美 洲 占 比 同 比 下 降 2.1pct 至 15.6%;亚洲 /欧 洲 /非 洲 同 比 上 升 0.6pct/0.7pct/0.8pct 至 48.1%/21.3%/5.3%;拉丁美洲/大洋洲占比同比持平为 7.0%/2.6%。

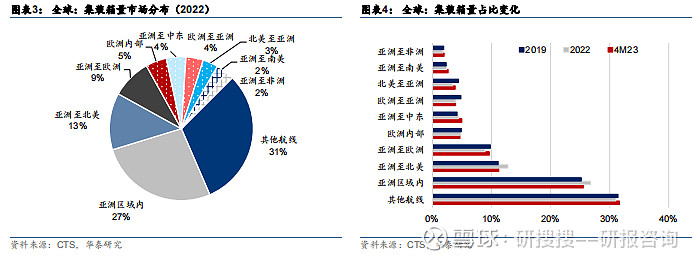

集装箱货运量方面,根据 CTS 数据,2022 年亚洲区域内/亚洲至北美/亚洲至欧洲为全球集 装箱海运市场最重要的出口航线,以上航线的货量占比全球集运货量的 26.7%/12.8%/8.9%; 亚洲至中东/亚洲至南美/亚洲至非洲占比全球集运货量的 4.4%/2.4%/1.8%。2023 年 1-4 月, 亚洲至北美/亚洲区域内累计货量占比同比下降 1.6pct/1.2pct;亚洲至欧洲/亚洲至中东/亚 洲至南美/亚洲至非洲占比同比上升 0.7pct/0.6pct/0.3pct/0.2pct。

今年以来,全球集装箱海运量同比下滑,但中东/南美/非洲同比转正

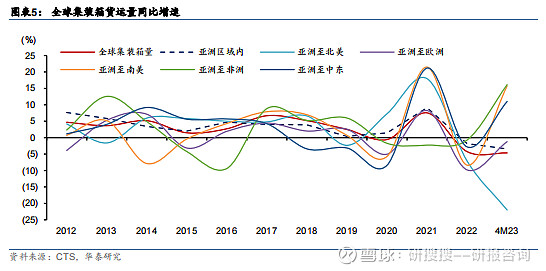

根据 CTS 数据,2023 年 1-4 月全球集装箱累计海运量同比下滑 4.6%,降幅扩大(22 年全 球货量同比下滑 4.2%),主因 1-2 月中国疫情以及北美市场仍处于去库存周期影响。

分航 线看,4M23 亚洲至北美集装箱运输量同比下滑 22.0%,降幅扩大(22 年同比下滑 7.1%); 亚洲区域内运输量同比下滑 3.4%,降幅扩大(22 年同比下滑 1.8%);亚洲至欧洲运输量同 比下滑 1.2%,降幅收窄(22 年同比下滑 9.8%)。

受产业链转移、“一带一路”和 RCEP 贸易合作的影响,中东/南美/非洲市场货运量表现优 于欧美及亚洲区域内市场,4M23 亚洲至中东/亚洲至南美/亚洲至非洲集装箱海运量同比增 长 11.0%/15.7%/16.1%(CTS 数据)。

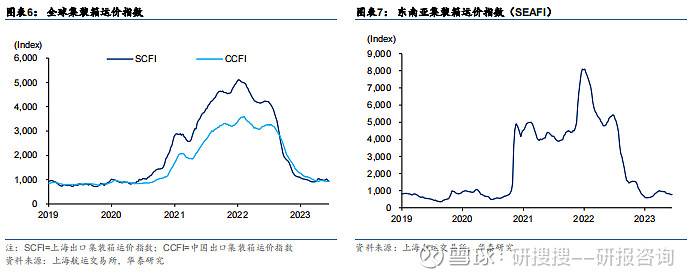

欧美及东南亚市场运价仍处于下行通道,中东/南美/非洲运价表现坚挺 自 2022 年下半年以来,伴随全球供应链物流逐步恢复叠加欧美需求下行影响,集装箱海运 价格高位大幅回落。截至 6 月 23 日,上海出口集装箱运价指数(SCFI)/中国出口集装箱 运价指数(CCFI)/东南亚集装箱运价指数(SEAFI)较 2022 年高点下跌 82%/73%/90%, 较 2019 年均值上涨 15%/13%/15%。

分航线看,截至 6 月 23 日,传统航线如上海至欧洲/上海至美西/上海至美东运价相比 22 年高点下跌 90%/84%/82%;相比 2019 年均值+6%/-21%/-20%。新兴市场方面,年初至今 中东/南美/西非运价呈现触底回升态势,其中上海至中东/上海至南美/上海至西非运价(截 至 6 月 23 日)较 22 年高点下跌 65%/77%/84%;相比 2019 年均值增长 68%/42%/11%, 即期运价仍大幅高于疫情前水平。

(受篇幅限制,仅为部分浏览)

*免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。