23063525

1、 核心观点

家居板块的基本面及市场预期的变化决定股价变化方向,地产政策力度与地产 端高频数据的表现影响短期股价弹性。

前期市场悲观预期充分释放,板块整体进 入调整阶段,我们认为当前股价中已较为充分反应前期市场对行业景气度预期边 际回落以及地产政策的谨慎情绪。

交易层面地产后周期阶段性底部确立,后续有望实现业绩端逐步落地兑现。

从 基本面来看,5 月份前端及工厂端数据呈现一定分化,从流程与传导节奏来看, 软体家居公司订单整体好于定制企业,定制企业前端接单逐步向工厂端进行转化。 在中性盈利预测假设下,头部及二线公司对应 2023 年的 PE 水平再次回落至 2018 年至今的低分位数。地产政策释放友好信号,我们认为从交易层面地产后 周期阶段性底部确立,后续有望实现业绩端逐步落地兑现。

利好政策频出,提振市场信心。6 月 15 日,央行开展 2370 亿元 MLF 操作和 20 亿元公开市场逆回购操作。其中,MLF 操作中标利率下降 10 个基点,由此前的 2.75%下降至 2.65%。MLF 操作利率下降,充分释放出加强逆周期调节、全力 支持实体经济的政策信号。多部委释放促消费信号,6 月 15 日,商务部表示将 立足商务职能定位,围绕促进汽车、家居、品牌消费和餐饮业出台针对性的配套 举措,持续办好消费活动,将 2023 年定为“消费提振年”;6 月 16 日,国家发 改委也表示将抓紧制定出台恢复和扩大消费的政策,持续改善消费环境,释放服 务消费潜力。

618 大促预售阶段家居及个护用品表现亮眼。据天猫发布预售榜单,截至 5 月 30 日,喜临门、顾家家居、芝华仕分别位列住宅家具品类榜单第 1/3/4 位,占 比分别为 15.56%/7.28%/6.26%,龙头品牌强者恒强。据久谦咨询,家居品类中 顾家家居/喜临门/芝华仕/慕思/好太太/箭牌天猫平台预售阶段的销售额同比分别 为 382.7%/83.7%/43.6%/127.8%/77.0%/243.9%,个护用品中,自由点/护舒宝 /帮宝适/洁柔/冷酸灵同比分别为 92.8%/86.0%/98.2%/202.8%/85.5%。

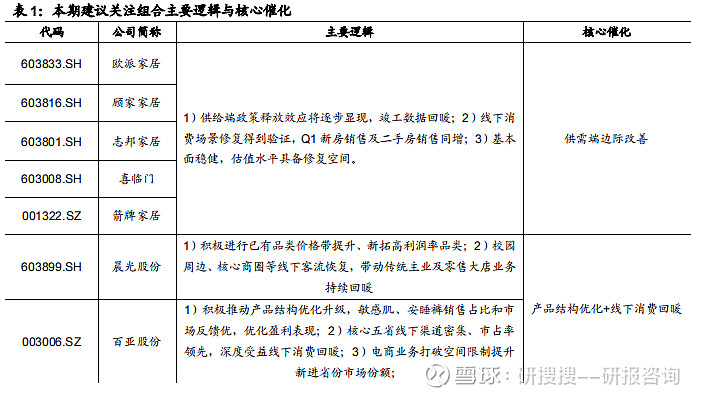

行业评级及投资建议:地产销售及竣工数据持续回暖,线下客流及跨区经营活动 恢复,维持轻工行业“推荐”评级,建议配置主线为“地产后周期+产品结构优 化+成本改善”。建议组合:欧派家居、顾家家居、志邦家居、喜临门、晨光股 份、百亚股份、太阳纸业、箭牌家居。

2、 本期核心要点回顾

2.1、 本期建议组合复盘及下期建议组合

本期(2023.06.05-06.16)建议组合相对 SW 轻工制造超额收益为 2.57%。我 们在本期建议以“地产后周期+产品结构优化+成本改善”作为配置主线,建议 组合标的为欧派家居、顾家家居、志邦家居、喜临门、晨光股份、百亚股份、太 阳纸业、箭牌家居,其中累计收益率变化如图 1 所示,平均收益率为 4.47%,SW 轻工制造收益率为 1.91%,建议关注标的组合超额收益为 2.57%。

复盘本期建议关注组合的变化,我们认为主要逻辑与催化为:①家具组合受地 产政策催化进一步实现估值修复,并逐渐趋于相对合理的估值区间;②疫情防控 措施在部分城市实施调整,返校潮及春节效应推动线下消费场景复苏,促进消费 端需求改善预期;③预期原材料价格下行带来成本改善。

展望下期,我们建议配置主线为“地产后周期+产品结构优化+成本改善”。

建议 组合:欧派家居、顾家家居、志邦家居、喜临门、晨光股份、百亚股份、太阳纸 业、箭牌家居。主要考虑如下:

第一,近期家居板块股价回调带来配置窗口期。家居板块核心投资逻辑基于地 产销售及竣工端数据修复以及疫情后线下客流及生产、物流恢复。3 月地产销售 及竣工数据持续转暖,春节以来疫情平稳过渡、开门红及 315 线下客流及接单 情况符合预期,基本面温和修复。目前家居板块仍在回调,为市场提供新的买入 机会,我们认为后续板块表现将进一步向低估值和 C 端为主的标的方向扩散传 导,家具建议继续积极配置细分龙头及配置短期数据反馈相对稳健标的。

第二,部分公司产品结构优化升级催化业绩表现。晨光股份引入儿童背包、美 术等高毛利品类并提升书写、纸品等单价,百亚股份持续推广安睡裤、敏感肌等 中高端产品,提升毛利表现。此外叠加线下消费场景改善,晨光股份线下终端及 零售大店、百亚股份 KA、CVS 渠道客流增长,进一步催化业绩。

第三,造纸及包装企业成本端存在改善预期。随着海外大型浆厂投产期临近, Suzano、Arauco 等海外纸浆巨头相继下调浆价,我们预计海外浆厂新增产能落 地后浆价有望持续下行,造纸及下游企业成本改善空间充足。

2.2、 618 预售落幕,家居用品及消费轻工表现亮眼

住宅家居预售额高双位数增长,床垫品类表现更优。据久谦咨询,家装家具大 类中,住宅家具/家装建材/五金工具在天猫平台 618 预售阶段销售额同比 +79.8%/150.2%/38.0%。细分品类看,床垫表现优于沙发优于卫浴。同时由于 各大品牌间竞争更为激烈,各品类客单价同比均出现了不同程度下滑。

(受篇幅限制,仅为部分浏览)

*免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。