最近发现了一只连续10个季度正收益的偏股型基金,而且已经连续四年跑赢沪深300,就研究了一下,惊喜的发现这是只少见的,做风格轮动型的产品,还穿越了牛熊。收益惊人的同时,把回撤控制的非常好,近三年最大回撤只有13.68%,这只产品就是$工银战略转型股票(F000991)$ 。

一、穿越牛熊、年化收益惊人,季度胜率高达80%!

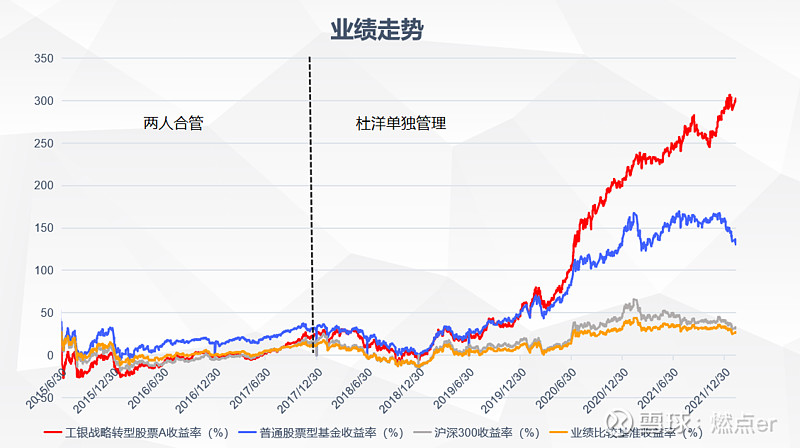

这只基金成立以来收益率为302%,7年的年化收益率是22%,而且这个业绩是包括了15年和18年的大熊市在内的,是一个非常优秀的业绩。因为这几年市场行情,总体来说还是不错的,有很多收益很可观的基金跑出来了,就像我之前我讲的很多基金。可能有的人,现在看这个年化业绩,会觉得不是特别吸引眼球。但要记得,一年三倍者如过江之鲫,三年一倍者寥寥无几。

从这个净值走势上也可以看到,过了18年熊市筑底的阶段,也就是从2019年开始,这只基金的净值就开始稳步上涨了,尤其是在2020年下半年开始,相对于同类型的偏股型基金,是大幅跑赢的,有非常明显的超额收益。

回撤也控制得非常好,最近三年的最大回撤是13.68%,发生在2020年的3月。幅度是非常小的,在800多只股票型基金里排到第八。回撤修复天数还非常短,48天,一个半月左右,就趴出坑了。

回撤小,年化收益优秀,所以它的夏普比率也是非常高的。夏普比率是衡量基金风险和回报的关系,所以数值是越大越好,代表着在同样的风险下,能获得更多的收益嘛。那这只基金近三年的夏普比率是2.58,在同类基金是排名第一的。

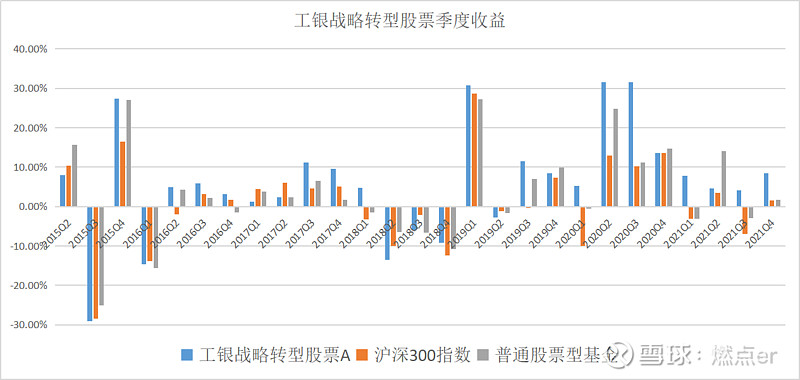

截止目前已经有连续10个季度正收益,成立以来,一共27个季度,其中只有6个季度是负收益,这还包括了15、18年的大熊市,季度胜率接近78%。最近1年有37次创下新高,平均10天就创一次新高。所以,这只基金的持有体验肯定是非常好的。

二、风格轮动型选手、A股节奏大师

这只产品最吸引我的是,它是少见的做风格轮动的基金。我解释一下,什么是风格轮动啊。A股中常见的风格有价值vs成长、大中小盘风格,这两类之间还能排列组合,形成更多细分的风格,近两年还诞生出了一个质量风格。总而言之吧,基本上就是这几种风格轮番出现。

每次当A股的一种风格形成之后,这种风格的股票一段时间内会呈现出持续跑赢沪深300的趋势。持续时间大概一两年左右,风格之间的收益差也非常明显,而且很容易往极端方向演变,直到极端,再切换成下一种风格。对立风格之间的轮动变换,此消彼长,就是我们说的风格轮动。

举一下这两年的例子,比如2020年新冠疫情爆发,各国央行都在放水,流动性上很充裕,加上市场开始追求确定性,于是消费医药的估值就被抬起来了。2020年4月到2021年3月的一波大白马行情,就是大盘成长风格,所以张坤、刘彦春这样的基金经理就表现亮眼。但是消费、医药行业整体增速都是相对平稳的,并不是那种爆发的,处于行业景气度拐点的行业,所以当估值高到一定水平后,就开始了风格切换。

市场转而去追寻景气度处拐点的行业——新能源,然后我们就看到2021年整年的新能源行情,成长风格突出。后期也是往到比较夸张的方向去演绎了,甚至对很多公司,都是一拍脑门,按照10年、20年的估值去给的。我记得有一个研报吧,给宁德时代估算了2060年的经营数据,但也可以看到,在这种风格之下的个股,它的估值的波动有多大。

那不在这个风格的行业或者股票,就是另外一个极端,持续阴跌,就比如2020-2021年的银地保,那真的是万人嫌。那作为基金经理,如果不在他的风格年,是很难受的。有业绩和排名压力,还有赎回的压力,还会被基民整天问候,很多人就抗不太住这种压力。所以不少基金经理,都会去抓这些比较大的风格轮动,把业绩提上去。

而今天讲的工银战略转型,就是标准的做风格轮动,而且做的比较好的,节奏踩得很准。

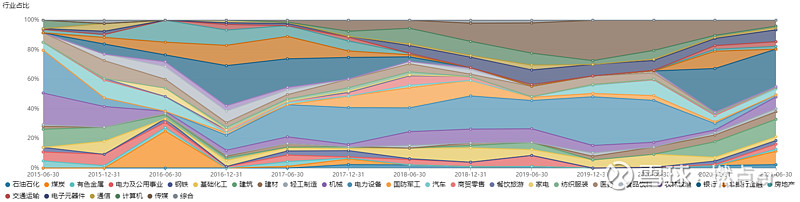

做这种轮动的基金,最明显的一个特征是,风格切换明显。从持仓上可以看到,工银战略转型成立以来做了很多次的切换,说说比较标志性的几次。

比如2016年,当时刚经历完一轮疯牛,正处在阴跌里。之前几年,市场流行的就是炒小炒差,像暴风科技、乐视影业都是其中诞生的妖股,成长风格形成了那么久,也不会立马就开始转变,所以市场当时对创业板的盈利预期还是很高的。但是一季度,工银战略转型切换到了价值风格,就重仓切入当时估值几乎历史最低的大盘价值股,增加了金融消费等。

虽然2016年大盘还是因为创业板泡沫破裂,处于泥沙俱下的状态,创业板指全年跌超28%,沪深300跌了11%,但白马股由于质地优良更加抗跌,大盘蓝筹表现较好。上证50全年只跌了6%,而工银战略转型仅下跌2%,稳住了收益。然后16-17年,价值风格年持续,工银战略转型的排名都比较靠前。

2018年因为中美贸易摩擦,不管大盘小盘、价值成长都全军覆没,工银战略转型之前逐渐增加了小盘成长风格,比沪深300跌得小一点。2019年市场筑底,科技行情崛起,小盘成长风格占优,工银战略转型跑进市场前25%。2020年依旧是成长风格的天下,工银战略转型获得了很大的超额收益,跑赢98%的同类基金。

在2020年三季度,这只基金大幅抛售成长风格的股票,加大对于价值的配置,躲过了2021年春节后不小的回撤,也让他今年年初基金市场大幅杀跌的时候,还能逆市上涨。

整体来看,市场几次比较大的风格切换,杜洋基本上是都抓住了,甚至是预判了市场风格的反转,提前做出正确的切换,踩节奏很准,也给基民创造了不错的回报。接下来再仔细看看这只产品。

三、能力圈内轮动,下手快准狠!

一般来说,做风格轮动的基金,基本上都是左手价值右手成长么,它的行业配置会非常的多且分散。2017年以来,工银战略转型是在银行、地产、电力设备、传媒等少数行业上的仓位会偏多,其他行业都很分散。最近几年他的风格轮动比较剧烈的时候,大多都是在这几个行业中进行的。

列一下上面几次风格切换前后的持仓,感受会更直观一些。比如2020年末和2016年的Q1,都是直接改头换面的大换血。很多前一个季度的持仓里,还没前面都没出现过的公司,这一季度直接就买成重仓,操作快准狠,而且胜率也高。

比如2020年的三季度,他的持仓还都是以阳光电源、林洋能源为代表的成长风格,一个季度以后,就迅速切换成了银行、保险和基建等价值板块,而且配置比例很高。当2021年初成长赛道股遭遇剧烈杀跌时,他新进的十大重仓平均涨幅超过17%。所以在当时一众基金集体大跌时,工银战略改革的回撤依旧控制得非常好。

比较明显的是,在流动性宽松的时候,杜洋会重点偏向新能源行业,当流动性开始慢慢收紧,他会切换到银行保险、大基建等顺周期领域。当然其他的比如医药、科技、军工、化工这些之间的切换也有,总体持仓比例小一点,所以变动不是特别大。

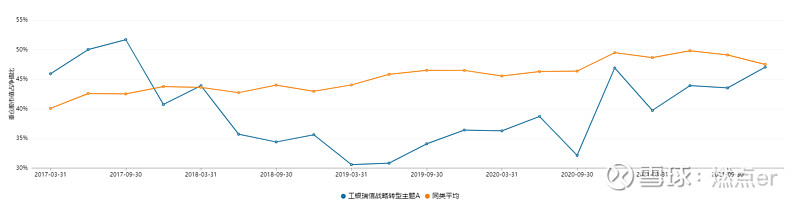

个股方方面,也是更倾向于均衡布局的,比如前五大以后的股票权重,大部分都在1.5%到2.5%之间。只有同时满足基本面趋势向好、个股跟踪时间长、估值水平合理、且是跟踪基准成分股,才会买到5%以上。一旦看到风险,就会去调整。持股集中度较同类基金,也是比较低的水平,最近几年在30%—50%之间。这也是做风格轮动基金普遍的情况。

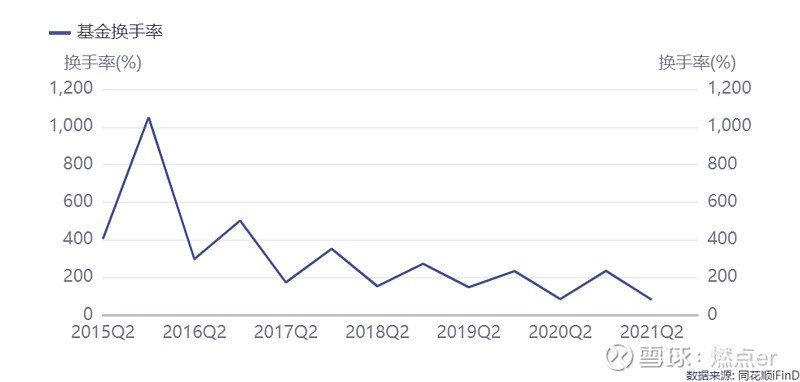

虽然是风格轮动,但这只产品的换手率还是比较低的,最近几年都是两三倍左右。其实如果你去看他的持仓,除了前面我们提到的几次大风格上的切换,重仓股会大换血以外,平时变动并不大。所以也能看出来,他是关键节点上大开大合地做风格切换,后面的持仓就是小幅调整,并不是每个季度都快速轮动的。

这只产品的大部分情况都说完了,接下来说说基金经理——杜洋。

四、基金经理杜洋:自上而下控风险,自下而上求收益

杜洋,2010年加入工银瑞信,到现在为止是有12年的投研经验,目前是工银研究部的副总监,一直没有脱离研究工作。正式管理资金是2015年2月,管理最长的基金就是工银战略转型,开始是跟别人一起合管的,后面到2017年末就是他单独在管了,所以也算是他的代表作。

我觉得一句话来概括杜洋的投资策略就是

“自上而下寻找beta,自下而上寻找alpha;自上而下控风险,自下而上求收益”。

先来看下自上而下的部分。

杜洋最一开始看的是煤炭,很基础的行业,得去跟踪终端数据和宏观经济指标,跟宏观经济有很强的相关性。杜洋后面陆续覆盖了能源、电力设备、新能源、建筑建材等多个行业,整体的研究经历都是偏中上游一些,具备了自上而下、较为宏观的视角,所以在管理资金后,也会根据对经济形势的研判,去进行风格和行业的配置,做到不逆风。

用他的话说是,做投资时,对宏观面的水温及未来走势要做一个判断,虽然想要精准的判断是很难的,但是还是能大概知道水温是10度、50度、90度?下一步到90度的概率是提高还是降低?投资讲究的是一个概率,得出大概一个情况后,他会对宏观概率的变化做出应对。

比如在2020年四季度,杜洋认为社融、流动性、地产销售、出口等宏观数据,方方面面都显示出温度继续升高的概率在增大,判断自己持仓风格的风险暴露比较大,因此2020年四季度增持了以金融和建筑为代表的低估值品种,让整个组合跟当时经济的情况更匹配一些。我们现在后视镜的去看,这个判断确实是比较准确的。

能够踏准节奏、精准落子,当然是风格轮动型选手理想的状态。但想要把收益做到非常靠前,除了大风格不偏离,个股的选择也非常重要。

杜洋的选股能力也非常突出,在个股选择上,据他说,他是把80%的时间用在在20%的行业能力圈里,他认为只有在一个大领域中看得时间足够长,对公司判断的胜率才会提高。杜洋在大部分时间里,都是在自己能力圈进行自下而上的选股。

比如出现在十大重仓股里次数最多的银行板块,兴业银行出现过12次,最早在2015Q3就出现了,每次风格转成价值风格,几乎都会配置兴业银行。那从2015年三季度到现在,兴业银行涨幅超过120%。

还有建材这个他一直很喜欢的领域,基本面好,冷门不拥挤,估值还低。他从中挖掘坚朗五金,2019年Q3首次出现在前十大重仓里后,就一直持有,到最新一期的季报里都还在拿着,总共持有了10个季度,期间涨幅超过800%。

在电力设备板块,杜洋的选股能力也是非常强的,毕竟这也是他的能力圈。他最早在2017年Q3,挖掘了阳光电源,持有时间也是非常长,共9个季度出现在前十大重仓股里,直到2020Q4才从前十大重仓股里消失,这期间阳光电源涨幅超过450%。还有天能重工2019年Q1首次出现在十大重仓股,最后一次出现是2020年的Q3,期间涨幅超过300%。上面这些个股都是走出了远超整体板块的涨幅。

虽然说2021年是新能源大行情,这是杜洋一直以来就覆盖的领域,他也算是市场上最早关注新能源板块的基金经理,没有重仓吃到这轮行情,我是觉得非常可惜。但是杜洋还挺淡然的,他认为市场上肯定有很多机会是抓不住的,这很正常。

面对错过2021年的新能源,他是这么说的:如果一只票估值从10倍涨到20倍,或者盈利翻了一倍,估值也翻了一倍,赚这里面的钱比较有把握;如果30倍到70倍,就超过了他的认知范畴,挣到了算是上天的馈赠;但到了70倍到100倍,那就不是他该挣的钱,即使要挣也不是重仓参与。可以看出来,2021年的新能源行情没有抓住,是因为他的投资框架就是这样的,赚基本面的钱,赚自己认知里的钱,不赚泡沫的钱,我认为这也是杜洋为什么能把回撤控制的那么好,他的净值曲线能稳步上涨的重要原因之一。

五、风险意识绝佳,回撤控制出类拔萃!

杜洋管理资金的经验是从2015年开始的,大家想想那个时候的市场,就是疯牛的尾巴,然后马上就进入了大熊市。当时的A股天天熔断,一个基金经理刚上任不久就遇到这种情况,必然会对他的投资风格产生影响,所以杜洋是把回撤看的很重要,风险意识很强。

我们可以再看一眼工银战略转型的历史回撤数据,最惨痛的大跌是2015年,最大回撤达到过52.59%;2018年的熊市最大回撤是41.14%,2019年最大回撤是23.67%,到了2020年最大回撤仅12.79%,2021年的最大回撤9.75%。可以发现,他控制回撤的能力是越来越强的。

有些人买基金的时候,相对于回撤,是更看重收益的,认为20-30%的回撤能承受。但是很多人对自己的风险承受能力是高估的,他以为自己能承受,实际上可能超过15%,他就根本受不住了,开始反思风险控制。但是行情不错的时候,又把这些抛在脑后,只有在震荡市和熊市,大家对回撤才会特别重视。

【现在持仓/后市展望】

六、说说风险

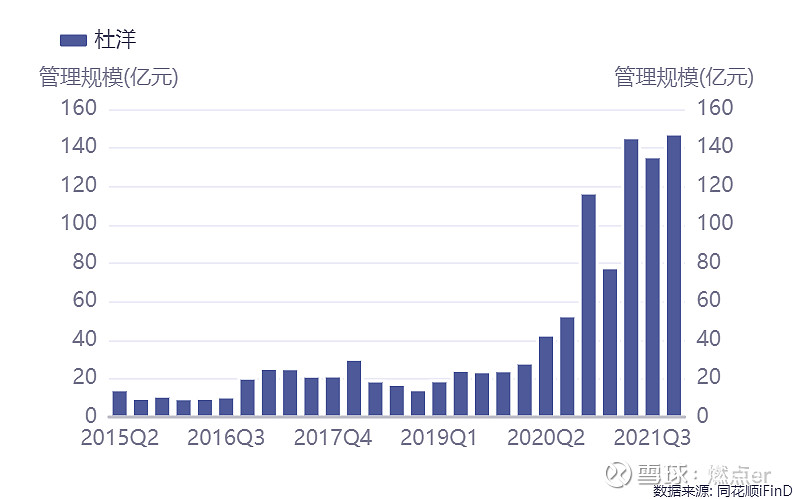

上面聊的都是杜洋和这只基金表现突出的一面,下面来说一下我认为目前存在的几个问题。因为杜洋的近几年业绩比较好,管理的规模也在一路飙升,2019年一季度还不到19个亿,而2021年Q4已经是147亿。而且今年两个多月,规模又翻了一倍,目前管理规模已经来到了是273亿,增长速度非常的快。

作为一个风格轮动型的选手,规模涨的这么快,有可能对他的操作形成一定的制约。虽然他目前切换到价值风格,调仓换股受的影响不太大,因为买的很多都是大金融、大基建,体量比较大,能容纳比较多的资金。但如果他有一天切换到成长风格,选股和操作上受的影响可能就会比较大,因为他过去买的成长风格是相对中小盘的,就算是体量最大的阳光电源,当时他卖出的时候也才不到千亿。所以规模是一个比较值得关注的问题。

另外一个风险,也是关于他比较大的争议,就是他在管的产品有6只,其中不少产品的操作风格跟他的代表作完全不一样。

除了工银战略转型,还有三只分别叫工银稳健成长混合的、工银战略远见、工银新能源混合,后面的两只都是最近一年内成立或者接管的;跟别人一起合管的有两只工银战略新兴混合、工银创业板两年定开。

他的代表作目前是大举买入价值股,但其他的产品却在大手笔的加成长股,减价值股。同一个基金经理管理的产品,在同一时间,反向操作,让很多人都感觉比较迷惑,好像完全不是一个人在做一样。当然我能理解跟其他人合管的产品,可能是有别人在操作的因素,但是另外是他自己独立管理的工银战略远见也是这样子。

因为大部分基金经理,不同产品的具体的持仓可能不是完全一样,但策略基本是一致的。但杜洋的每个产品都是不同的策略,并不是复制的。很多人就开始猜测他是不是在押注不同的策略,摊大饼,东边不亮西边亮。但是我后来仔细翻了翻他的访谈,感觉他偏成长的产品,可能是研究团队在管理。他的代表作工银战略转型肯定不可能让别人来管,自毁招牌。所以如果要买他的基金,还是要买他的代表作。

——————————————

最后,对杜洋/工银战略转型进行下总结,整体来说,风格轮动节奏踩得很准,同时有不错的选股能力,是一个兼顾宏观和选股的投资选手,过去的业绩也是他投资能力最好的背书。但是如果遇到市场风格来回变换,没有主风向,或者是风格的强势持续时间很短,就有可能会被来回打脸。

所以我认为,如果你认为A股如果会出现比较大、且长时间的风格切换,通过买工银战略转型来布局,应该能带来不错的收益。但是如果你认为市场会处于快速轮动,或者主风格不明显的话,可能就不太适合买了。