大元泵业四季度和一季度的业绩,算是比较差的。

四季度三千四百万,一季度四千四百万。

2023 年,全球泵行业需求整体稳中有升,整体行业还是向上的,但是目前在国内市场,高端市场仍由外资主导,中低端则内资企业众多,竞争惨烈,赚的都是辛苦钱,还不好赚。从市场发展角度而言,市场集中度依旧会继续上升,众多小企业因为竞争不过会先后倒闭,同时随着国内企业技术的提高,会与外资企业差距缩小,直到超越。所以未来要有信心,市场机遇仍大于挑战,企业发展的潜在空间较大。

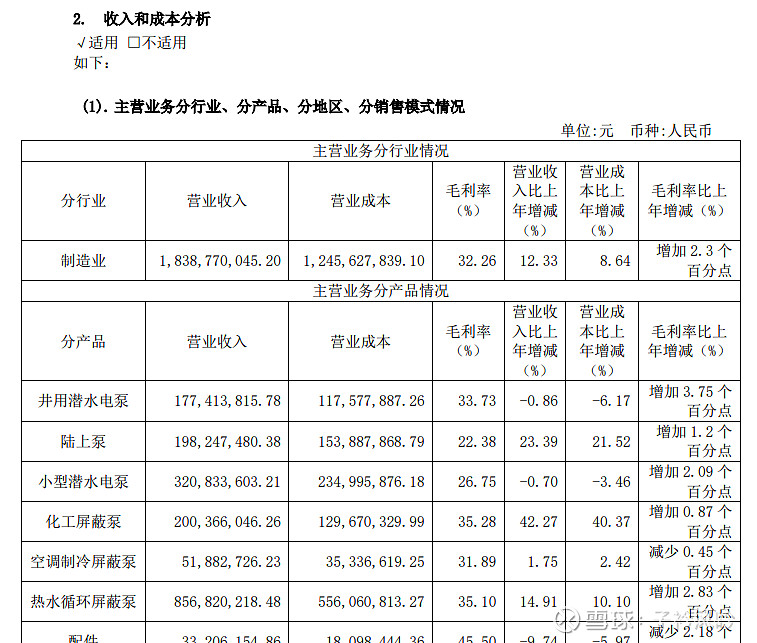

我们看看大元泵业产品结构:

其中民用泵,主要产品销售实现收入约 6.5 亿元,国内产品销量上升,国外销量略微下降。

家用屏蔽泵业务,板块主要产品实现销售收入约 7.7 亿元,同比增长超 15%,其中,各类型节能泵产品销量超过 114 万台,热泵配套领域产品销售台数超过 28 万台。,在全球家用屏蔽泵市 场中公司市占率只在 10%左右,绝对销量及单台价值量仍有较大的提升空间。

工业屏蔽泵领域,板块主要产品实现销售收入约 3 亿元,同比增长超过 41%,其中化工领域产品的同比增长超过 50%。占的销量份额虽然小,但是未来空间依旧是向上的,尤其国内化工企业在全球份额进一步上升,大元泵业工业泵领域也将受益。

液冷泵这一块,市场比较新,同时处于发育状态,对大元泵业营收及利润影响极其小,未来能否发育成功,且行且看。

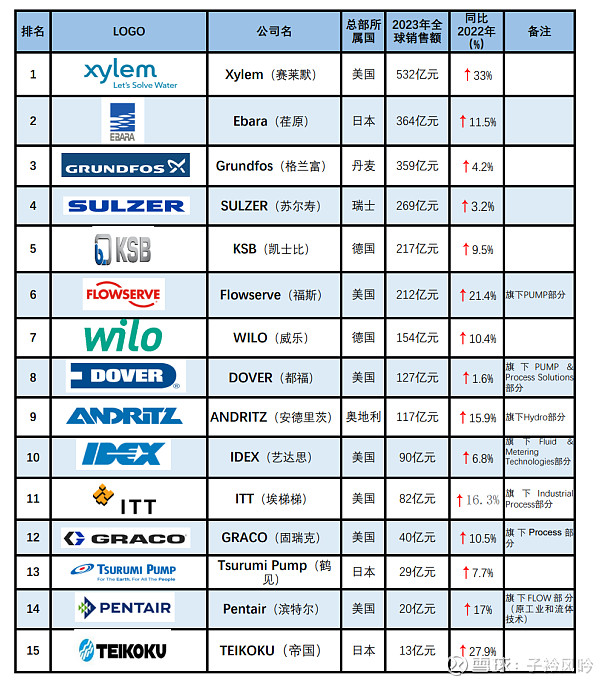

国内泵企在全球来看,位置还是相对靠后的。前十名的泵企没有一个中国的,未来诸位同仁需努力。

这也侧面说明进步空间是非常大的。

从近几年的出货情况,可以看出,随着煤改气项目的先后完工,这一块收入是逐渐缩小的,前两年这一块业绩好不是常态。

而零售渠道销售是上升的,这一块是大元泵业比较稳定可靠的业务。

比较有意思的是,水泵这一块相对毛利率还是可以的,我记得潍柴动力这种技术含量更高的毛利率都好像没那么高。

同时:我们应该注意到大元泵业现在面临的风险有哪些。

一:大元泵业应收账款账面值约 3.5 亿元,处于历史最高水平。

二:大元泵业的主要原材料为铸铁件、漆包线、硅钢片、电缆线、不锈钢件、铸铝件、铜件等。公司 直接材料占总成本的比重较高,而一季度有色风风火火,对大元泵业成本这一块还是相对压力较大,这一块是无法避免的。唯一就观察大元是能否提价,把压力给到终端。但是由于市场商家众多,我看难。

最后我们要看到大元泵业管理层对企业价值还是比较上心的,虽然利润下滑,但是分红提高了,同时去年还回购了一部分股份,在稳定市值这一块做的还是可以的,我们无法左右业绩,但是我们可以选择相对靠谱的合作伙伴。$凌霄泵业(SZ002884)$ $大元泵业(SH603757)$ $上证指数(SH000001)$