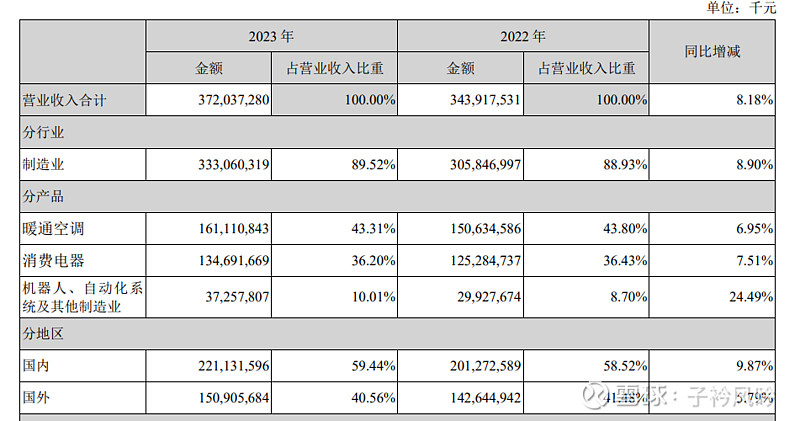

2023年,美的集团实现了营业收入3720亿元人民币,同比增长8%。归属于美的集团股东的净利润达到337亿元人民币,同比增长14%,这两项指标均创下了历史新高。

2023年,美的集团的国内业务实现收入2211亿元人民币,同比增长近10%;海外业务营业收入为1509亿元人民币,同比增长近6%。

美的集团计划向全体股东每10股派发现金30元(含税),合计现金分红总额为208亿元人民币。

· 主营收入情况:

营收按种类区分:

销售量情况:

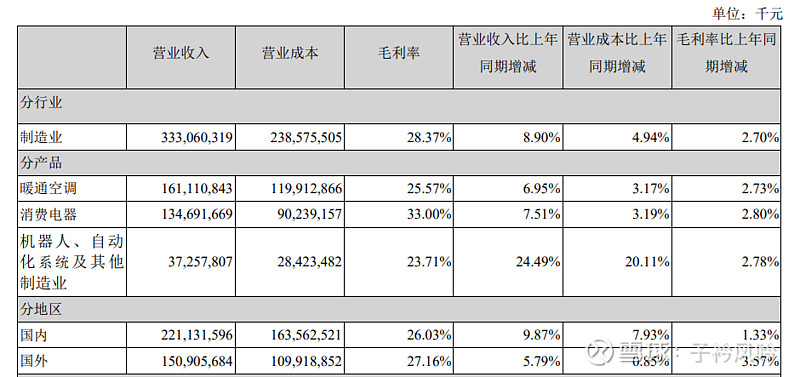

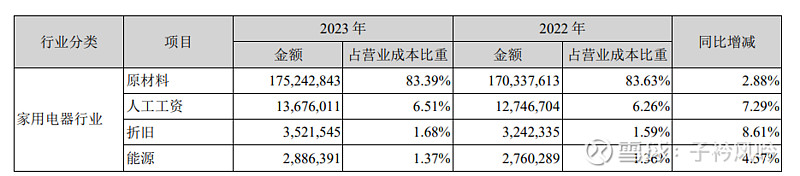

成本情况:

负债情况:

短期借款:根据2023年的数据,美的集团的短期借款有所增加,从2022年的51.69亿元升至81.19亿元。

应付票据和应付账款:美的集团的应付票据从2022年的255.72亿元减少至217.08亿元,应付账款从642.33亿元增加至725.3亿元。

预收款项和合同负债:美的集团的预收款项和合同负债从2022年的279.60亿元增加至417.65亿元。

其他流动负债:包括应付职工薪酬、应交税费、其他应付款等其他流动负债在2023年有所增加。

长期借款:美的集团的长期借款从2022年的506.86亿元减少至461.39亿元。

负债总额

截至2023年,美的集团的负债总额为3117.39亿元,较2022年的2706.31亿元有所增加。

偿债能力

美的集团的偿债能力可以通过流动比率和速动比率来评估。流动比率是流动资产与流动负债的比值,速动比率则是扣除存货后的流动资产与流动负债的比值。这两个指标可以反映企业短期内偿还债务的能力。根据2023年的数据,美的集团的流动比率和速动比率均保持在合理范围内,表明其具有良好的偿债能力。

2023 年中国家用电器累计出 口金额 6,174.2 亿元,同比增长 9.9%;

不同家电品类发展走向不断分化,例如空、冰、洗以及厨房大家电等产品 因普及率相对较高,在更新换代需求主导下普遍呈现产品结构升级的态势;而以洗碗机、嵌入式微蒸烤、 清洁电器、净水器等为代表的品类则还处于渗透率不断提升过程中。这符合人民日益增长的美好生活需要。

2023 年国内空调市场零售额为 2,117 亿元,同比增长 7.5%,

2023 年国内洗衣机市场零售额 934 亿元,同比上升 5.8%;

2023 年洗干套装在洗护产业零售额份额已超过 15%,

2023 年国内冰箱市场零售额达到 1,333 亿元,同比增加 7.0%,并且产品结构优 化显著。

2023 年国内厨卫大家电零售额 1,670 亿元,同比增长 5.3%。

2023 年各品类表现分化明显,包括烟灶、热水器等刚需品类零售 额为 998 亿元,同比增长 6.5%;

包括洗碗机、净水器和消毒柜等品需品类零售额为 423 亿元,同比增长 8.6%;

集成灶则同比下滑 4.0%。

分具体品类看,热水器零售额达到 505 亿元,同比增长 7.4%,

燃热产品替代升级加速,零售量占比提升至 41.3%,热水器智能化、健康功能、容量增大促进结构升级;

净水器 零售额达 205 亿元,同比增加 11%,线上市场通量迭代明显且迅速,1,000G 通量净水器线上市场销售额 占比超过 33%,相比去年提升近 10%;

洗碗机零售额达到 112 亿元,同比增长 9.6%,以大套数嵌入式产 品驱动增长,全尺寸嵌入式洗碗机在线下市场零售额份额达到 74%,同时产品功能持续升级,“洗、消、 烘、存”一体化、分层分区洗以及自动识别并匹配程序等功能已成为主流。

2023 年国内厨房小家电整体零售额 549.3 亿元,同比下降 9.6%,尽管厨房小家 电品类整体处在下降通道,但豆浆机、电蒸锅、咖啡机的零售额同比提升显著,分别达到 18.8%、17.5%、 13.0%,而且对于核心刚需大单品如电饭煲、电压力锅等品类,因消费需求向品质化递增,行业均价也明 显提升,

同时随着“单身经济”和“银发经济”进一步发展,也带来小容量单品和适老化设计的产品需 求。

2023 年国内清洁电器零售额 344 亿元,同比增长 6.8%。分品类来看,因产品技 术进一步发展实现性能和体验提升,洗地机仍是清洁电器行业增速最快的品类,零售额达到 122亿元,同 比增长 22%,并在产品功能方面不断创新,如洗地机的高温烘干深度除菌技术等。

机器人技术还在许多领域为可持续性发展做出贡献。2022 年全球工业机器人安装量再创历史新高达到 553,052 台,在 2021 年高基数之上仍 增长 5%,

美洲实现同比增长 8%,欧洲实现同比增长 3%,亚洲实现同比增长 5%,新增机器 人中有 73%安装在亚洲,而国内机器人安装量同比增长 5%,并在 2022 年达到 290,258 台,占全球安装量 的 52%。

2026年全球工业机器人安装量有望达到 71.8 万台。

从工业机器人密度(平均每万名工人所拥有的工业机器人数量)来看,韩 国机器人密度已达到 1,012,位列全球第一,而中国机器人密度在 2013-2022 十年间从 25 增长至 392,已 接近日本的机器人密度(397),排名全球第五。