导语:索菲亚在家具业一直保持着自身的一线龙头地位,在渠道、产品、品牌上均具备业内领先的优势。同时我们看到公司在持续对自身进行着优化,整家战略的确立、营销端优化等一系列变化陆续落地。2021 年,公司继续保持了收入的稳定增长,并对信用减值风险进行了充分释放。在积极的变革下,叠加需求端房产市场的回暖趋势,公司有望顺利推进整家战略,实现增长提速,展现出家具龙头的优势。

1. 索菲亚产品力和渠道力处行业最前列

环保产品布局完备,成本管控能力强。公司深耕定制家具业近二十年,2021 年收入突破百亿,已形成较强的品牌影响力,产品与工艺已得到充分的打磨与验证。1)环保产品。公司自 2017 年起就开始推广无甲醛添加的康纯板,引领行业无醛板材的发展。在 2021 年康纯板订单占比已达 9 成,产品在关键的环保性能上处于行业最前列。2)成本管控。在定制家具生产中,板材利用率是影响成本的关键,因此材料成本占比反映了公司的工艺水平和供应链管控能力。公司材料占比在近年来持续下降,且与同业相比,处于绝对低位。

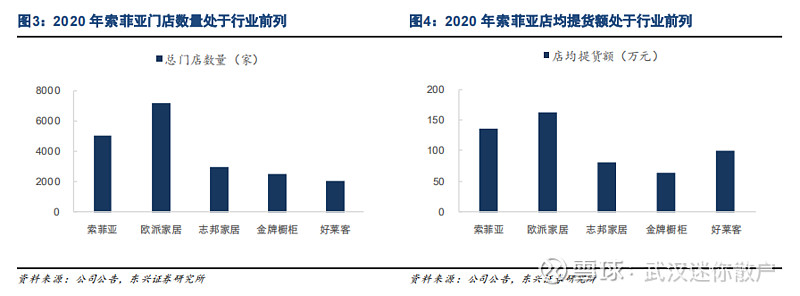

工厂布局辐射全国,门店布局业内领先。公司目前已在全国东南西北中建成七大生产基地,辐射全国。产能多区域覆盖,公司可以就近发货,有效降低各区域运输费用,并提高配送效率,助力渠道的顺利扩张。目前公司门店数量仅次于欧派,其中衣柜门店数量全行业第一,公司门店可基本覆盖全国,同时店均提货额也保持业内领先水平,有显著的零售渠道优势。经销商的广泛分布有望持续转换为在大宗和整装渠道的开拓优势。

2. 制定整家定制战略,打开广阔市场空间

2.1 向整家迈进,未来可期

由全屋定制走向整家定制,契合消费者需求。2021 年公司引入曾负责欧派衣柜的杨鑫总,管理索菲亚品牌,后确定了整家定制的战略。在 2022 年初,索菲亚推出 39800 元整家订制套餐,套餐不仅包括全屋定制中的橱柜、衣柜、门、墙、配件,还包含沙发、床以及电器,合作品牌包括芝华仕、舒达、卡萨帝等中高端品牌。

一站式购物体验、统一的设计风格以及优惠的价格,是整家定制套餐的突出优势。对于品类繁多的家具,整家定制能够充分契合消费者提高采购效率、保证质量的需求,同时优惠的价格将助力整家定制套餐能够快速实现消费者教育。我们推测短期在低价的激励下,长期在需求满足的推动下,整家定制方案在市场中能够保持长期的竞争力。

在整家策略竞争下,公司作为行业龙头优势显著。家具呈现多样性和强体验性,整家定制会包含非常多的SKU,因此相对于单一品类的销售,需要公司具备更强的渠道和供应链管控能力。一线龙头公司如欧派、索菲亚等均实行多渠道运作,门店数与品类数量业内领先,渠道力强劲,供应链管控经验丰富,因此头部公司相对于二三线公司优势明显,有望在整家竞争下持续保持先发优势。目前来看,仅有一线龙头欧派、索菲亚、顾家实现定制、软体、电器三领域覆盖,品类数量显著多于其他公司,且合作品牌调性更加高端,反映出龙头公司在整家布局上的优势。

整家模式助推业绩增长,远期有望助力公司形成渠道品牌。公司在全屋定制销售策略的启动后,柜子数量增加推动客单价持续提升,2021 年前三季度已达到 13443 元/单,相比于 2016 年增长 56%。随着整家策略的确定,品类边界进一步打开,主品牌客单价将继续提升。利润方面,短期公司可利用衍生销售和压降成品进货价的方式实现合理利润率,长期看公司可通过提升售价、提高自产或贴牌率实现高利润率。远期来看,大家居策略有望助推头部公司在消费者心智中的定位由“单品类家具品牌”逐步提升到“全品类家居品牌”,最终使得公司自身成为渠道品牌,打开长期的成长空间。

2.2 有望补齐橱柜短板,带动毛利率提高

推出索菲亚品牌橱柜,补齐橱柜短板。公司在推出整家套餐的同时,也同步发布索菲亚品牌的橱柜,将橱柜融入到整家的体系中。我们认为橱柜零售业务有望加速发展,主要因为:1)司米与主品牌定位有所差异,主品牌内部的品类协同将更加顺畅,而主品牌也有较司米更强的渠道布局和品牌效应,具备更强市场竞争力。整家定制套餐产品也将带动橱柜的销售与市场认可度;2)公司橱柜与衣柜经销商重合度高,经过多年发展,经销商已熟悉橱柜经营流程,导入更加顺畅;3)地产信用风险下大宗业务放缓,橱柜零售行业增长有所回暖,经销商参与意愿提高。

橱柜毛利率提升空间大,有望随规模提升。公司位于增城的橱柜一厂产能自 2015 年起开始投产,产能利用率在 2018 年为 54.3%,推测在 2019 年达到 65%以上,公司橱柜毛利率跟随产能利用率提升。2020 年公司工程业务拉动橱柜收入大幅增加至 12 亿元,工程业务占比的提高对毛利率造成负面影响。公司的毛利率水平与同业相比处在偏低的位置,我们认为主要因为当前橱柜规模较小,后续若橱柜业务能实现快速增长,毛利率将持续保持升势,有望达到行业平均水平。

3. 积极变革组织架构,加强营销端活性

面对问题积极变革,效果得以显现。2018 年开始,面对高速扩张后暴露出的终端管理问题,公司及时变革和优化了对经销商的管理体系。公司提高经销商淘汰率,由 2%提升到 8%以上,同时加强激励措施,通过加强奖惩机制激发经销商活力。并且公司积极推动渠道下沉,大城市精细化管理,将大城市开发不完全的地区分配给新经销商,因此近年来经销商数量增速高于门店,加强了对各地区的深度挖掘。此外,公司积极推动产品和门店的升级,优化了品牌标语。在公司的积极变革下,2021H1 公司实现零售业务同增 58%,相比 2019年同增 27%,重回零售业务的较快增长。公司对管理体系的优化,夯实了公司积累的渠道优势,为未来门店开立和品类拓展打下基础。

旗下品牌定位更加清晰,未来开店空间充足。以往司米橱柜与索菲亚衣柜品牌定位有所差异,导致品牌协同不顺畅。2021 年起,公司按消费群体类别对品牌进行重新定位,司米、华鹤定位高端,索菲亚、米兰纳分别定位于中高端、年轻化。以往司米专注高端橱柜,索菲亚专注中高端衣柜,品牌定位的差异导致品类协同性下降。因此重新定位后,司米、索菲亚分别根据自身定位实行全品类经营,品牌内部的品类协同预计将更加顺畅。在组织架构上,各品牌前端分属各自事业部,事业部有各自的总经理和 KPI 指标,助力品牌间差异定位的形成;中后台部门各事业部共用,有助于推进整家定制战略。索菲亚品牌由多品类走向整家定制,司米由单品类走向全品类,米兰纳门店数量仍处地位,未来各品牌均存在较大的开店空间,司米品类拓展后店效有望同步提升。

持续提升终端竞争力,有望顺利推行整家战略。2021 年 5 月,公司杨鑫总,担任营销副总裁,全面负责索菲亚品牌。杨鑫总曾任欧派营销副总裁,推动欧派衣柜多年来实现高增。杨鑫总积极推动索菲亚整家战略的执行,并进一步对终端进行优化:1)对内部团队,公司将建立结果为导向的考核体系,且采用“点将制”,即经销商根据需求自行选择公司培训服务及培训人员并对此进行付费,以内部市场化的方式加强经销商培训; 2)对经销商,公司要求其强化服务能力,鼓励做多渠道开拓,鼓励向服务商转型。在整家战略下,经销商可销售的品类大幅提高,对经销商的运营和服务能力提出挑战。公司通过内部市场化的方式强化对经销商的赋能,同时不断要求经销商强化自身的服务能力,我们认为符合公司全品类战略需求。终端竞争力的提升,将助力整家战略的顺利推行。

4. 盈利预测与投资评级

4.1 盈利预测

收入假设:

零售业务: 2021-2023 年间,索菲亚主品牌店铺数量保持持平或微增,整家战略下客单价年均增长 10%左 右;司米年开店 200 家左右,店提货额年均增长 5%左右;木门、米兰纳年均开店 200-300 家,店提货额年均增 5%左右。

大宗业务:出于谨慎性考虑,假设 2021-2023 年整体保持持平或微增,其中衣柜微降,橱柜稳中有增,木门保持稳健增长。

毛利率:2021 年,因原材料价格上升但公司并未价格调整,同时公司给予经销商更大力度支持,因此毛利率处于低位。我们认为公司后续能够通过提价和减少引流花色等措施提振毛利率,我们预计 2022 年后毛利率将逐步提升。

费用率:2021 年下半年公司为推进整家战略加大营销费用投放。2022 年起公司将实行点将收费培训制度,将能抵消部分营销费用的增长,且整家套餐、米兰纳等规模化运营也有望带来费用减少,因此我们预计对比2021 年,后续费用率将能有所降低。

收入&净利润:综合上述因素,预计公司 2021-2023 年实现营收 102.52、121.42、142.41 亿元,归母净利润为 1.39、14.21、17.62 亿元。

4.2 投资评级

索菲亚作为业内一线龙头,品牌力、产品力、门店数量、店均提货额等维度均处行业前列水平。公司推进整家战略,进一步打开品类拓展空间,持续提升客单价;同时公司优化管理,激发经销商活力,夯实渠道优势。目前公司市值对应 2022 年业绩不足 13 倍市盈率,我们认为公司在产品与渠道的变革优化下,公司业绩增长和估值都具备提升潜力,维持公司“推荐”评级。

$索菲亚(SZ002572)$ $欧派家居(SH603833)$ $金牌厨柜(SH603180)$ 兔宝宝

5. 风险提示

地产销售回暖不及预期,原材料价格大幅波动,疫情影响终端需求。