趁着节假日休息,把华泰证券去年的半导体专家十问分享给大家。

2023年10月20日,华泰证券海外科技团队举办了第三代半导体专家交流会,邀请了 BelGaN 创始人周贞宏博士。会上专家主要分析了国内外衬底公司竞争格局与降本增效手段,也讨论了衬底生长和切磨抛设备的国产化替代,以及碳化硅(SiC)衬底的拉晶工艺技术难点。

专家同时也展望砷化镓(GaN)生产工艺优势所带来的高性价比,在未来或能成为SiC替代品。

Q1:日本的三菱电机和电装公司入股 Coherent的SiC 子公司,此合作意义何在?

三菱电机(Mitsubishi Electric) 和电装公司(DENSO Corporation)各自决定投资5亿美元,将分别取得 Coherent旗下SiC业务公司Silicon Carbide LLC 12.5%的非控股权益。

与此同时,Coherent也将与三菱电机和电装公司签订长期供应协议,以应对其6英寸和8英寸晶圆和外延片的强劲需求。三菱电机一直在高速列车、高压工业应用和车规级SiC功率模块领域处于全球领先地位,而电装公司则是全球第二大、日本最大的汽车零部件制造商,同时也在积极推进 SiC 逆变器和电驱技术。Coherent作为一家全球领先的材料、网络和激光公司,于2023年5月将其SiC业务部门分拆成Silicon Carbide LLC,专注于SiC晶片和外延片的生产。

我们认为,这次合作对三家企业都至关重要,实现了共赢局面。在SiC功率器件的生产成本中,衬底价格占据了60%的份额。对于像三菱和电装这样的行业领军者而言,确保衬底供应的稳定性非常关键,以避免潜在的量产风险。同时,II-VI(即 Coherent的前身)在收购Coherent和Finisar时分别投入70亿和32亿美元,急需现金流来扩大产能。在SiC领域,资本运作非常普遍。例如,2009年罗姆收购了 SiCrystal,2019 安芯收购了Norstel 后又将其出售给意法半导体,以及2021年安森美收购了GT Advanced。如果企业不能克服技术难题,且赶上行业龙头高速扩张的步伐,实现良率提升和规模效应降低成本,无论是初创公司还是行业巨头,都可能面临失去客户的潜在风险。

Q2:国内外SiC衬底从工艺和质量层面如何作比?

国内SiC衬底制造企业在质量方面已实现了较大突破,但在工艺上仍存在一些差距。为提高市场份额,一些公司通过政府补贴等方式降低价格。

然而,降低成本和提高效益仍然受限于产能扩充、工艺经验积累、能源利用、技术人才储备和企业运营等因素。在国际市场竞争中,为了取得优势,企业需投入更多资源和资金。

一些大型企业,如三安光电和比亚迪半导体,正积极扩大产能,提高生产效率。然而,对于中小企业而言,在激烈的市场竞争中脱颖而出,需不断获得投资支持,不断提升产能和效益。

可以从以下几个方面考察:

1. 技术来源:国内大约有60家SiC衬底企业,它们的技术和人才主要来自于天科合达和天岳先进。这两家公司都有着丰富的技术积累,是国内SiC技术的重要来源。

2. 质量层面:国内SiC衬底的质量能与国外巨头相媲美,具备一定竞争力。

3. 工艺层面:国内SiC衬底与国外龙头企业在长晶速度上差距较小。国内领军企业每周生长的晶碇厚度为20-30mm,可以切割成20-30片。Wolfspeed 和Coherent等国外企业每十几天可以长出40-50mm的晶碇,可以切割成 40-50片。

4. 长晶设备层面:国内SiC衬底的物理气相传输(Physical Vapor Transport, PVT)长晶设备国产化率较高,性价比较高,拥有竞争优势。

5. 能源层面:国内领军企业可以在太阳能、风电和水电充足的地区建立厂房,相对于国外企业拥有潜在的成本优势。由于长晶炉内的温度高达2400摄氏度,能耗相当巨大。

6. 技术人才:国内SiC衬底制造领域的技术人才相对分散,许多初创公司的合伙人都来自天科合达或天岳先进。然而,与之相比,国外龙头企业的技术团队更加稳定,其稳定性带来了更多的工艺经验积累。

Q3:国内外长晶炉设备企业如何作比?

国内市场主要田两类公司组成:一类是生产传统Si单晶炉的上市公司,另一类则是专注于SiC长晶炉的初创企业。

上市公司北方华创及晶升股份为国内SiC单晶炉第一梯队厂商,具备国内领先的SiC长晶炉技术。其中,北方华创的SiC单晶炉国内市场份额超过50%,主要依赖天岳先进提供的长晶设备,主要应用于生产 4-6 英寸的半绝缘型 SiC 衬底。而晶升股份则占据了约28%的国内市场份额,是三安光电的主要供应商,其长晶设备主要用于制造6英寸的导电型 SiC衬底未上市公司宁波恒普真空科技公司已向下游SiC厂商交付小批量单晶炉,而其他初创公司包括连城数控、哈尔滨科友半导体、山东力冠微电子装备等。在海外市场,衬底厂商主要以Wolfspeed 为首,多为自主研发长晶炉设备。

Q4:国内市场主要做6寸还是4寸,拉晶难度在于设备还是工艺?

国内SiC长晶主要集中在4寸和6寸晶圆上,国内6寸晶圆去年才刚开始大规模量产,8寸晶圆在国内尚未进入量产阶段,目前只有Wolfspeed和Coherent等少数厂商有一些生产规模。SiC长晶的难点主要在于高温环境下的工艺控制,SiC的熔点约为2700度,相比之下,Si的熔点在1410摄氏度,这需要设备具备承受极高温度并能长时间保持均匀性的特性,对设备提出了极大的挑战。

在生产过程中,温度的控制非常关键,一般无法用探头直接观察长晶的过程,因此很多时候,生产过程就像一个黑匣子,中间出了问题,只能在晶体完全生长后才能发现。因此,保持高成品率对于 SiC 长晶非常关键,即使需要降低晶体长度以减少损失,也是为了确保产品质量。在这方面,拥有多年经验的Wolfspeed和Coherent等厂商在SiC长晶领域具有深厚的技术积累和生产经验。

Q5: 8寸SiC衬底的研发挑战主要在于拉晶的长度难以增长?

长晶技术在SiC材料制备中扮演着关键角色,它直接影响晶圆的质量和生产成本。长晶技术的发展历程从最初的1寸、2寸、4寸逐渐演变到如今的6寸、8寸。安芯在收购Norstel后,利用其4寸长晶技术,成功提升了6寸晶圆的生产能力。与此同时,在将Norstel出售给意法半导体后,意法公司实现了8寸长晶技术的突破。然而,长晶技术的扩产不仅需要大量资金的投入,还需要持续不断地优化工艺和设备。

长晶长度是衡量长晶技术水平的重要指标,它直接影响晶圆的利用率和切割效率。长晶长度受多种因素的限制,包括成本、工艺和材料等。目前,国内的长晶长度通常在20-30毫米左右,而一些国外厂商可达到更高的水平,不过最终结果还是要看实际的成品率。即便长晶长度再高,如果成品率不高,降低成本也将难以实现。为了提高成品率和长晶长度,需要积累大量的经验和数据,且还需要对材料、坩埚、热场和SiC粉等进行不断的优化和升级,以确保在高温条件下的均匀性和稳定性。随着晶圆尺寸的增大,热场均匀性的控制难度也会增加,这也是一个面临的挑战。

Q6: 6寸和8寸SiC衬底的良率如何?

8英寸硅晶片的批量生产尚未实现,而且良率情况仍然不明朗。各公司将良率数据视为机密信息,也被视为核心竞争力。对于6英寸硅晶片而言,良率已经超过了50%,相较于前几年有了显著提升。

在晶体生长过程后,硅晶片还需要经历切割和抛光阶段。

8英寸SiC衬底的研发挑战主要集中在衬底生长、切割加工和氧化工艺等方面。

衬底生长需要开发出造用于8英寸晶片的种子晶体,并解决温度分布不均、气相原料分布和输运效率等问题。

切割加工则需要解决大尺寸衬底在切割过程中可能出现的应力、翘曲和开裂等问题。氧化工艺方面需要精确控制气流和温度分布,以提高晶片质量。

切割工艺有多种方法,其中常见的是金刚石平行切割,可以同时切割20-30片晶片,每片之间间隔1毫米。

如果切割线断裂或者卡住,将会严重影响晶片的良率。

切割线的选择至关重要,因为 SiC 是仅次于金刚石的世界第二硬材料。切割线的损耗也是整体成本的一部分,就像是锯木头时所使用的锯片宽度。

因此,一些公司采用了无线切割技术,以增加晶片的数量。例如,被英飞凌收购的德国初创公司Silectra开发了激光切割技术。相较于其他公司的30片,英飞凌能切割出60片,成本降低了一半。切割完成后,SiC 晶片还需要经过抛光工序,如果控制不当,晶片容易碎裂。金刚石的使用量、浓度和粘度等都是经验问题。最终的产品是适用于外延生长的硅晶片。从晶体生长到最终产品,需要经过多道工序,每一道工序都会影响成本和良率。

Q7:国内切片设备公司作何评价?

国内已有一些公司在激光切片技术领域取得了进展,并正致力于产业化。切割、磨削和抛光设备在半导体制程中扮演着关键角色,涉及到硅片制造、晶圆制造和封装等关键工序。

国内的切割、磨削和抛光设备市场规模约为30亿元,主要由国际巨头如日本的DISCO等公司垄断。国内厂商的参与相对较晚,在技术要求较高的晶圆减薄、划片等工具方面,与行业龙头相比仍存在较大差距。然而,随着国内晶圆厂的快速发展以及对供应链自主可控性需求的增加,国内切割、磨削和抛光设备的本土替代品有望加速推出。这方面的技术突破更多集中在芯片生产领域。

在线切割工艺方面,8英寸晶圆的割时间明显长于6 英寸晶圆,且线卡住的风险也更高。

因此,8英寸晶圆的价格远高于6英寸,其面积约为6英寸的1.8倍左右,因此市场价格应该是6英寸的翻倍以上。以6英寸晶圆为例,价格大约为800美元,而8英寸晶圆则高达2000美元。

从经济角度来看,目前,6 英寸晶圆较为划算,市场供应也更加充足。但在国内市场,6 英寸晶圆即便亏本也仍在销售,因此8英寸晶圆离实现量产还有较大距离。

在全球范围内,除了Wolfspeed外,其他厂商都仍处于研发阶段。

Q8:后续6英寸衬底可以通过哪些方式降本增效?

降低半导体生产成本的关键在于实现规模效应。规模扩大不仅提高了生产效率,还降低了设备运营成本。规模效应在半导体产业中起着至关重要的作用。此外,还有其他因素影响成本,包括产品合格率、采用的技术路线、耗材的使用以及能源成本等。在一些地区,电价较低,但可能会面临人才匮乏的挑战。因此,这些公司的竞争力主要受制于这些因素。

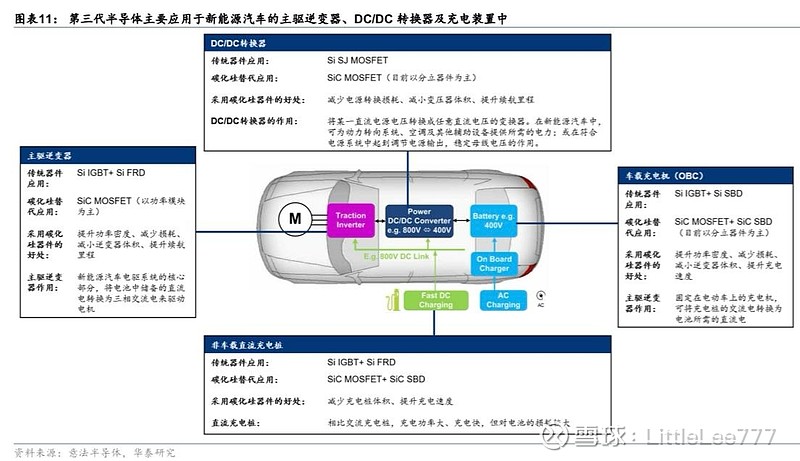

Q9:如何看待SiC衬底下游应用,特别是车规级器件的应用和上量?

SiC技术主要分为两类产品:二极管和MOSFET。

在二极管领域,国内市场竞争激烈,行业龙头三安光电实现了从材料到制造的全产业链布局。

而在MOSFET领域,全球市场仍由海外巨龙垄断,国产替代趋势明显。海外巨头包括英飞凌、安森美、意法半导体等,国内华润微、士兰微已进入全球MOSFET器件市占率前十名。电动汽车对器件的可靠性要求高,需要经过长期的验证和测试。根据PntPower分析,特斯拉Model 3的主驱逆变器中共使用了48个MOSFET,如果其中一个出现故障,整车需要进行返修,这将导致较大的损失。与此不同,消费类快充器件则更容易更换。因此,国内厂商通常从车载充电器OBC入手,逐步拓展市场。

从可靠性的角度来看,发动机内的器件出现问题会导致汽车无法行驶。因此,海外大厂在这方面具有先发优势,已与多个海外车型建立了合作关系。与此同时,中国汽车制造商比亚迪也主要采用了海外大厂的器件。相较之下,国内厂商仍处于送样测试阶段,尚未证明能否满足车规级产品的大规模生产需求和可靠性标准。

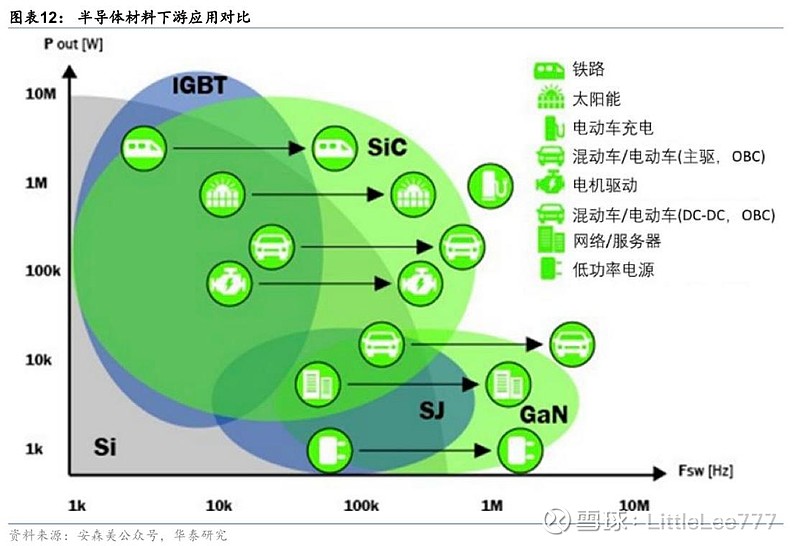

Q10:GaN是否在未来可能替代SiC的地位?

GaN相对于SiC进入市场较晚。在2018年,特斯拉采用了SiC技术,而到了2021年,GaN技术才进入了手机快充领域。在GaN技术的量产中,目前主要采用平面工艺,而垂直结构的研发仍在进行中,尤其是在高压场景下,比如1200V。

相较而言,平面结构的器件面积较大,同时也存在一定数量的缺陷。相比之下,垂直结构更为可靠,而且占用空间更小。因此,许多器件制造商将重点放在了垂直结构的SiC技术上,包括英飞凌、罗姆和博世等公司。与此不同,意法半导体和安森美半导体选择采用平面结构的SiC技术。而GaN技术主要以平面结构內主。

未来的市场格局仍需特续观察,但在晶棒生产上GaN相较于SiC挑战更小。GaN与Sic长晶的主要差异在于长晶技术和能源消耗成本。

在长晶方面,GaN 可以利用现有的硅(Si)工艺和设备,在普通的硅衬底上生长。而SiC则需要来用高纯度的SiC衬底,大幅提高了材料成本。

此外,GaN的生产速率高于SiC,因此拓宽晶圆尺寸相对更为容易。从能源消耗的角度看,使用物理气相运输法(PVT)生长 SiC 晶圆需要将长晶炉内温度升至 2500摄氏度,而采用氢化物气相外延法(Hydride Vapor Phase Epitaxy, HVPE)生长GaN晶圆的温度则在 1000摄氏度以内,这种能耗差异也导致了性价比上的差异。

国内厂商英诺赛科在GaN量产工艺上取得进展,我们认为,GaN的价格与Si的价格相近,所以未来硅被GaN替代的速率会加快。

预计在2028到2030年之间,GaN技术将开始量产并逐步应用于汽车领域。英飞凌曾投资近10亿美元收购了GaNsystem,并获得宝马价值1亿美元的订单。GaN技术具有SiC技术的性能,且价格更接近传统硅基技术。

然而,要验证GaN技术的可靠性和稳定性还需要花费相当长的时间。目前,各个市场都在持观望态度。

特斯拉也正在探索降低SiC用量的方法,包括从平面结构转向垂直结构、采用SiC和硅基IGBT 的混合方案,以及开发GaN技术。特斯拉已在Starlink项目中使用了GaN技术,用于功率和射频控制,下一步可能会将其应用于汽车领域。

GaN技术在汽车应用中的价格优势明显,可做到与硅基技术相媲美甚至更低。这是因为GaN 器件相较于硅基器件面积更小,成本主要集中在氮化镓外延层。

随着生产规模的扩大,GaN技术的价格预计会进一步降低。例如,英诺赛科提供的 GaN 产品在性能上与SiC相当,但价格却相对较低。硅基器件被GaN 技术替代的速度可能会加快,这也是英飞凌收购 GaNsystem的原因之一。

从投资角度来看,建议密切关注国际大型企业和初创企业在氮化镓技术领域的动态。毕竟,氮化镓技术仍处于初级阶段,因此存在许多投资机会。虽然氮化镓技术是一种风险投资,但在时机成熟时,可能会迎来跨越式发展。

欢迎理性讨论,点赞转发支持![]()

![]()

仅供学习,不提供投资建议