利标品牌今日公布其2015年全年度业绩:

授权品牌

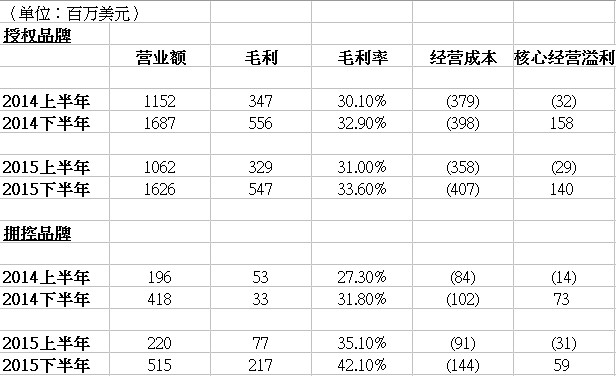

期内,下半年营业额同比减少3.6%,报告表明是受到欧元贬值影响,对比上半年减少7.8%,有所放缓。 毛利率最近四个半年度总体呈现上升趋势:30.1%,32.9%,31.0%,33.6%,说明管理层在所属领域有良好的品牌选择能力和对大众消费品味有不俗的判断。

惟核心溢利(指核心经营溢利,下同)不见好转:15年上半年同比亏损减少3百万(美元,下同),而全年同比反而减少18百万。究其原因,由於今年下半年经营成本增加,从14年下半年的398百万,增加至今年同期的407百万。营业额减少,业务收缩的同时,经营成本不降反增,究竟为何业绩报告并没有详述。

拥控品牌

下半年营业额515百万,毛利217百万,毛利率达到42.1%,亦带动全年毛利率达到40%。毛利率连续四个半年大幅上升:27.3%,31.8%,35.1%,42.1%。

加上拥控品牌对营业额贡献由去年的17.8%,上升至今年的21.5%

然而,经营成本大幅增加,去年下半年102百万,今年为144百万,增幅41%,上半年增幅只有8.3%。分部下半年核心经营溢利仅增长23%,与营业额增幅相若;毛利的靓丽增长被恶化的经营成本抵消。

整体业务

根据14年年报所述,当年下半年核心溢利增长217百万,同比增长36.6%。今年下半年为213百万,同比反而减少。在其综合损益表中看到,其分销成本大幅增加了接近50百万,笔者猜测是公司为拓展品牌上采取比较进取的营运模式。

综合来说,公司在品牌进退与选择上获得不俗的毛利率。特别是拥控品牌,管理层成功拓展了品牌的知名度和市场占有率。然而代价就是从下半年开始,已经隐隐若见经营成本不成比例的增长,如不能有效控制,相信是其未来发展十分大的隐忧。

令笔者失望的是,其经营成本大增以致于拖低公司盈利的事实,以及公司如何正视此问题,未来改善的措施等等,竟然没有在业绩报告中叙述,只是通篇着重毛利率的改善和提高。管理层在撰写报告时只报喜不报忧,不是对长期股东负责任的态度。

报告日期,笔者持有公司股票,持仓比率小于10%,大于5%。