然而,股票配资只是一个配角。

一、股票配资怎么玩的

股票配资,是指投资者以自有资金作为保证金,以一定的利率向资金供应方即配资公司融资,使用配资公司提供的账户进行证券投资,到期还本付息。

图1:股票配资简略示意图

比如投资者自有资金100万元,向配资公司乙融资500万元,融资利率为每月2%,俗称“月利两分”,约定平仓线为115%,投资期限6个月。投资者将100万元保证金汇给配资公司后,配资公司提供一个600万的证券投资账户给投资者操作,配资公司对账户进行监控。双方约定的平仓为115%,即配资资金500万*115%=575万,投资者每月向配资公司支付利息500万*2%=10万元。

假设6个月到期后,账户总资产增长20%,净资产720万元,且期间账户资产一直高于平仓线,则投资者盈利:720万-100万本金-500万配资资金-6*10万配资利息=60万,相对于本金100万元,收益类达60%,是账户总资产增长率20%的三倍。

假设第5个月账户资产低于平仓线,配资公司执行平仓,平仓结束后账户净资产570万元,账户总资产亏损5%,而投资者亏损:570万-100万本金-500万本金-5*10万配资利率=-80万,相对于本金100万,亏损率30%,将利息计算后的亏损率是80%。

由此可见,配资账户由于杠杆的存在,极度放大了盈利和亏损,特别是在高杠杆的情况下,账户的较小波动也会导致平仓。

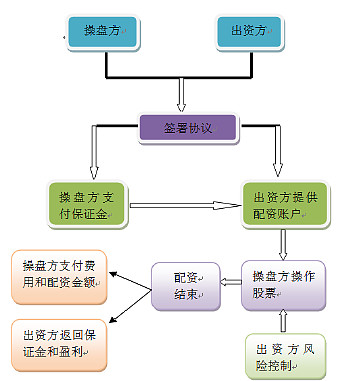

图2:股票配资的一般流程

投资者与配资公司签署的融资协议并无统一形式,有借款协议、股票投资合作协议、投资顾问协议等类型,内容大致约定杠杆比例、利息金额、投资期限、平仓条件等要素。无论借款还是投顾协议,均未得到法律法规认可,特别是配资公司在进行投资者身份认定时形式化严重,使得这一业务处于灰色地带,甚至直接违法违规。证监会作出行政处罚时,原因就是“违法从事证券业务”。

股票配资有三个显著的特点:

1、高杠杆、高利率、高换手。融资融券杠杆最高可以达到1:2,伞形信托杠杆最高可以达到1:3。股票配资的杠杆显著大于融资融券和伞形信托,一般为1:4或1:5,甚至一度达到1:9。2014年下半年行情持续向好后,配资公司主动收缩杠杆,2015年上半年新增资金杠杆比例一般为1:3。股票配资利率在月利1.5-2分的范围内,资金紧张时可能达到月利3分,资金较为宽松时,月利一度达到1.1分。

2、杠杆资金是双刃剑,具有极强攻击力,向上,是攻坚战中的尖刀组和特种兵,向下,则是直接击穿十八层防护的原子弹。相比较融资融券和伞形信托,股票配资是杠杆中的杠杆,此轮股灾更是将其攻击力演绎得淋漓尽致!经济牛、改革牛被证伪后,在资金推动的行情中,每一次上涨均伴随着融资融券、结构化产品以及股票配资等杠杆资金规模的逐步扩大;始自2015年6月15日的股灾,连续几日千股跌停的罕见状况让投资者见识了杠杆的恐怖。

3、投资者与配资公司承受风险的不对等。这个特征较为隐性。投资者承担了信用风险,将保证金汇至配资公司的账户,使用的是配资公司提供的证券投资账户进行操作,一旦账户出现问题或配资公司跑路,投资者将血本无归。

配资公司承担的是市场风险,特别是黑天鹅。当账户持仓股票出现连续跌停,配资公司无法进行平仓,待打开进行平仓后,账户所余资金不足以归还融资本金及利息,配资公司将会出现亏损。此时投资者极少会追加资金,配资公司仅凭手里的协议,追偿成本极高。

持仓股票在高位停牌,复牌后出现连续跌停,损失大都由配资公司承担。因此,配资账户中停牌的股票,对于配资公司来说,是威力巨大的不定时炸弹!

二、股票配资怎么来的

股票配资由来已久,早在上世纪90年代即已存在,但规模极小,也较隐蔽,只在相熟朋友间介绍产生,类似于民间借贷。股票配资慢慢走出“朋友圈”,作为一项业务被推广,始自2010年融资融券业务试点之后,投资者开始接受杠杆操作的方式,但是证券公司提供的杠杆不足两倍,不能满足高风险投资者的需求。此时配资业务及配资公司应运而生。分为三个发展阶段:

1、独立账户

独立账户伴随着股票配资行业“诞生”而存在,即配资公司收取投资者保证金后,将一个受自己控制的个人账户交给投资者操作,一般是以自己或亲戚朋友的名义在证券公司开立账户,将账户交易密码告知投资者,双方共同掌握密码,但投资者不能进行账户转账功能。在2010年至2013年配资公司开始出现时,配资公司老板的七大姑八大姨的身份证全被开了证券账户

2、账户分仓。

七大姑八大姨的账户全部开立后,配资公司的账户依旧不够用,此时账户分仓应运而生。

账户分仓起初是证券公司提供给阳光私募机构客户的一种服务手段。私募机构开立一个账户后,通过管理员权限,将账户分为多个子账户,供交易员分别使用,管理员可以直接监控每个账户的资产状况。2013年券商尝试提供给配资公司使用。配资公司一遭遇账户分仓,简直是如鱼得水,再也不用到处找人开立账户,还可以直接监控投资者交易,账户分仓病毒式传播开来,资金规模据说一度达到100亿元。2013年底,多家券商闻风而动,竞相为配资公司提供账户分仓功能,资金规模在100亿的基础之上急剧扩大。2014年上半年监管机构注意到此一分仓功能,券商陆续关闭这一功能。

图3:独立账户的分仓形式

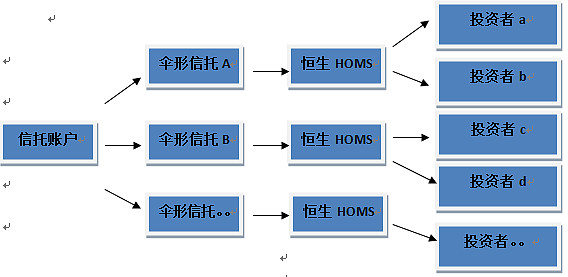

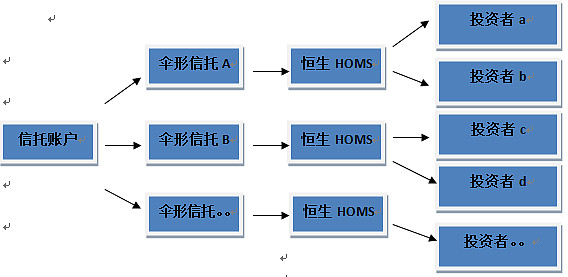

3、伞形信托+恒生HOMS

在券商直接提供账户分仓的后期,恒生HOMS系统出现,但其无法还无法与券商竞争 ,原因是客户认为恒生HOMS系统则是信息公司的软件,自己的保证金有可能被骗走,此时恒生HOMS系统的交易资产规模很小。

随着券商账户分仓功能关闭,市场出现真空,配资公司急需分仓功能。鉴于资管机构包括信托公司普遍采用恒生系统进行交易管理,恒生公司巧妙地将HOMS系统嫁接到信托账户尤其是伞形信托上,此后则一发不可收拾。凭借A股大幅上涨的春风,这一业务规模也是不断创新高。

图4:伞形信托的分仓形式

值得注意的是,银行理财资金进入股市,正是通过伞形信托这一形式,配资公司提供劣后资金,银行提供优先资金,通过信托公司结构化伞形信托的方式加以实现。还需要指出的是,部分配资公司开始自我加杠杆,即以投资者缴纳的保证金再行成立伞形信托,循环操作,从而将自身杠杆加到极致,也使自身处于极端危险的境况。

比如配资公司以1000万元从银行融来3000万,一共4000万成立伞形信托。以1:4比例配给投资者,可回收667万投资者保证金,此时配资公司再追加333万元,以1000万从银行再融3000万,再收回667万追加333万操作一次,则配资公司合计投入本金1666万,而可以支配资金合计4000万*3=1.2亿,实际杠杆已经高达720%!此时一旦市场出现波动,或者投资者需要从账户提取资金,则配资公司立刻陷入现金流危机,并且会立刻出现破产。

这里的情形,尚且不论配资公司的1000万劣后资金可能是以高额利息从外部融资获得。配资公司实际投资资金极少,一旦出现穿仓情形,这一部分劣后资金也将出现损失。

三、股票配资怎么没的

股票配资在证监会强压清理之下,逐渐消失。独立账户因其隐蔽性,较难清理,但其规模较小,已不再引起市场的关注。

1、配资公司的来源与竞争格局

从事股票配资的公司主要有三种,第一种是专门从事股票配资的,包括初期通过独立账户和券商提供的账户分仓的;第二种是从事代客理财、P2P、市值管理等与资本市场相关行业的公司,看到了证券市场行情到来,试图加入到资本盛宴中分一杯羹;最后是一些有实业基础的公司,试图发展金融业务,看中了股票配资业务的简单易行。这些配资公司大多数在2014年下半年之后出现,很多是在2015年成立,没有经历过熊市,风险意识和风控手段都非常欠缺。

2015年6月中旬,股票配资市场规模达到顶峰,但市场中规模达到数十亿资金的股票配资公司凤毛麟角,大致符合二八原则,八的部分就是大量规模在几千万至一俩亿元之间的小公司。

2、逃亡

配资账户中的停牌股票,犹如达摩克里斯之剑悬在配资公司的头上,一旦复牌后连续跌停,而投资者又不愿意追加资金,这一损失只能由配资公司承担。

比如配资客户自有资金50万,一比三的比例从配资公司融资150万,账户合计200万,极限状态下200万股票全部停牌。复牌后第五跌停板账户净资产118.1万元,配资公司的本金损失31.9万,还不考虑利息损失。连续跌停的情况下,配资公司无法平仓,损失越来越多。当损失达到一定程度,配资公司无法承担时,逃亡与跑路就发生了。

特别是上文提及的,部分配资公司自我加杠杆,以投资者缴纳的保证金再行成立伞形信托,更是容易出现跑路情形。实际上,当前环境下,作为配资公司,需要尽快结束手中的伞形账户,越往后越被动。

3、转型与出路

2014年上半年股票配资行业还处于萌芽状态,下半年出现赚钱效应,2015年上半年爆发式增长,下半年行业即被清理。股票配资从发展、高潮到消失,只用了一年时间。

能够在只有一年的行业发展中,紧紧抓住机会上船的,必然是市场嗅觉极为敏感的一批人。在配资清理泥沙俱下的环境下,这批人开始带领公司转型,一种是直接将配资公司关闭,不再插手金融市场的业务,自身有其他业务基础、实力较强的公司,或者实力较弱、现金流不足以支撑的公司,会作出这样壮士断腕的选择;二是选择与金融市场相关的业务,比如定向增发项目运作、与投顾合作发行私募产品、第三方财富销售等等,利用股票配资积累的资源继续在金融创新的夹缝中求生存。